La jornada de ayer cerró con caídas generalizadas en los principales índices mundiales, tras conocerse la actualización de las previsiones de crecimiento global del FMI, con los inversores a la espera del dato de inflación de EEUU el próximo jueves.

El organismo internacional ha señalado en su informe trimestral los principales riesgos que afectan a la evolución de la economía global, destacando el endurecimiento de la política monetaria, las menores perspectivas de crecimiento de China y la guerra de Ucrania. No obstante, el FMI, que destaca el impacto sobre la economía global de manera generalizada, ha mantenido su previsión de crecimiento en 2022 en el 3,2% y rebajado solo 0,2 pp hasta 2,7% su previsión para 2023 respecto a su anterior previsión de julio.

Para España, el organismo internacional ha elevado 0,3 pp el crecimiento de la economía de este año hasta el 4,3%, si bien ha rebajado del 2,0% al 1,2% el crecimiento de 2023. A pesar de ello, España, en gran medida por el retraso en la recuperación tras el shock de la pandemia, se mantiene como la gran economía de la Eurozona que más crecerá, donde destaca la contracción esperada en 2023 de Alemania (-0,3%) y de Italia (-0,2%). Fuera de la Eurozona, el FMI ha rebajado ligeramente el crecimiento de China al 4,4% (vs. 4,6% estimado en julio) y ha mantenido la expectativa de crecimiento de EEUU en el 1,0%.

La evolución de los mercados ha estado marcada, a su vez, por las declaraciones desde el BCE y la Fed, que han disipado las expectativas de un punto de inflexión en el proceso de endurecimiento de la política monetaria. Por su parte, el Banco de Inglaterra ha anunciado que comprará hasta 5.000 millones de libras de bonos vinculados a la inflación hasta el final de esta semana con el objetivo de mantener la estabilidad y restaurar el correcto funcionamiento del mercado de bonos soberanos. El Reino Unido, a pesar de situarse la tasa de desempleo en su menor nivel desde 1974, crecerá según el FMI un 0,3% en 2023, situándose el nivel de precios como el más alto entre los países del G7.

Todo ello en un contexto que continúa marcado por la guerra de Ucrania. Tras los ataques de Rusia a las principales ciudades, Ucrania ha anunciado que no exportará electricidad a otros países de Europa como Rumanía o Polonia al haberse visto afectada gran parte de su infraestructura energética.

En Asia-Pacífico, las bolsas han cerrado en rojo lastradas por la evolución de la economía China y los nuevos confinamientos impuestos en diversos distritos de Shanghái. Asimismo, las nuevas restricciones comerciales de EEUU impuestas a los fabricantes de circuitos integrados chinos ha lastrado la evolución de los mercados en la región, especialmente de los sectores tecnológicos. Así, el Nikkei 225 se ha dejado un 2,64% y el Kospi 50 un 1,54%, mientras que el Shanghái Composite ha cerrado ligeramente en verde (+0,19%).

Por su parte, en Europa, el Eurostoxx 50 ha perdido un 0,49%. En España, el IBEX 35 ha cerrado por encima de 7.400 puntos tras retroceder un 0,78%. Entre sus componentes, los que más se han revalorizado han sido Inditex (+1,47%), IAG (+1,34%) y Grifols (+0,73%). En contraste, las mayores caídas se han registrado en Meliá (-3,56%), Endesa (-2,90%) y Naturgy (-2,73%).

Finalmente, en EEUU, al cierre de la sesión europea, el S&P 500 registra un retroceso del 0,11% y el índice tecnológico Nasdaq de un 0,01%.

Renta fija

Jornada mixta y de gran volatilidad de las TIRes en el mercado de bonos soberanos en un día nuevamente marcado por la determinación mostrada por el BCE y la Fed, reiterando la necesidad de endurecer la política monetaria en sus próximas reuniones.

Klass Knot, miembro del Consejo del BCE, ha vuelto a mostrarse a favor de un aceleramiento en la senda de subidas de tipos. Knot, que es también el actual presidente del banco central de Países Bajos, ha afirmado que la normalización de los tipos de interés debe finalizar antes de empezar el proceso de reducción del balance del BCE, lo que podría significar una subida de 75 pb no sólo en la reunión de octubre sino también en la de diciembre.

Por otro lado, Alemania se ha abierto a negociar un fondo financiado con deuda conjunta para facilitar el acceso al crédito a los Estados miembros. El gobierno alemán, que se oponía a que las ayudas fuesen en forma de transferencia directa, se abre ahora este nuevo mecanismo tras las críticas de la Comisión a su paquete de ayudas de más de 200.000 millones de €.

A pesar de ello, el diferencial de los bonos core con los del sur de Europa ha seguido aumentando, en particular el de Italia. En concreto, la prima de riesgo del bono italiano a 10 años se ha situado en 236 pb tras repuntar 12 pb. En este sentido, el BCE, que continúa con la reinversión de los vencimientos del Paquete de Compras de Emergencia Pandémica (PEPP) en títulos de deuda de aquellos países cuyos diferenciales alcancen niveles no deseados, podría poner en marcha el mecanismo anti-fragmentación en caso de que siga encareciéndose el coste de financiación de Italia.

Asimismo, el Banco de Inglaterra (BoE) tras anunciar ayer que aumentaría el volumen máximo de sus subastas diarias de gilts para garantizar la liquidez de los fondos de pensiones, ha informado que comprará hasta 5.000 millones de libras de bonos vinculados a la inflación hasta el final de esta semana.

En este contexto, las TIRes de los principales bonos de la Eurozona han cerrado con ligeras variaciones. El bono de referencia en Europa, el bund (bono a 10 años de Alemania) ha experimentado un retroceso de 4 pb hasta un 2,29%, mientras que el bono español de igual duración se ha mantenido estable en el 3,46%. Por su parte, el bono soberano italiano a 10 años ha repuntado 4 pb hasta 4,66%.

Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de Reino Unido ha retrocedido en torno a 3 pb hasta un 4,43%, mientras que el Treasury a 10 años ha repuntado 1 pb hasta 3,89%.

Materias primas y divisas (a cierre de sesión europea)

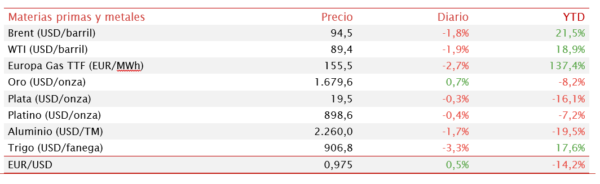

Intensa caída del precio del petróleo ante el creciente riesgo de recesión global. La ralentización de la actividad económica se suma al endurecimiento de la policía monetaria de las economías avanzadas y a la intervención del Gobierno de EEUU con las Reservas Estratégicas como principales factores que impulsan a la baja el precio del crudo.

Tras el repunte del precio al conocerse el recorte de producción de la OPEP+ la semana pasada, los inversores se han vuelto a centrar en los indicadores macroeconómicos que muestran que la demanda de crudo podría reducirse de manera significativa. En este sentido, el FMI ha puesto de manifiesto la debilidad de la economía china, rebajando su crecimiento económico en 2022 al 3,2%, el menor en cuatro décadas a excepción del año 2020.

En este contexto, Hungría ha anunciado que construirá un oleoducto hasta Serbia. La prohibición de importación de crudo ruso de la UE que entrará en vigor a comienzos de 2023 no afectará a Hungría, que acordó una exención debido a su gran dependencia energética con Rusia.

Por su parte, los ataques rusos a territorio ucraniano han añadido mayor incertidumbre al mercado de gas europeo. Tras situarse la semana pasada el precio del gas TTF (de referencia en Europa) en su menor nivel desde julio, la inquietud ante el nuevo panorama de la guerra en Ucrania ha llegado a provocar un repunte del 6,4%. Si bien los depósitos de gas se encuentran en torno al 90% del total, una disrupción del suministro del único gaseoducto que continúa suministrando gas ruso hacia Europa podría volver a situar los precios en niveles similares a los de agosto.

En este entorno marcado por el creciente riesgo energético, CEPSA ha anunciado un acuerdo con el puerto de Ámsterdam para crear un corredor de hidrógeno verde. El proyeto, que podría empezar a funcionar en 2027 y se beneficiaría de los fondos RePowerEU, pretende conectar el potencial de producción de energía solar del sur de España con una de las áreas con mayor demanda de energía del continente.

Por otro lado, los principales metales preciosos muestran, a excepción del oro, que se recupera ligeramente, una tendencia a la baja. En el mercado de divisas, la cotización del cruce euro/dólar ha recuperado un 0,5% hasta situarse en 0,975. Así, el Dollar Index cotiza en 112,7 con un retroceso del 0,28%.

Macro

Producción industrial de Italia

En agosto, en Italia la producción industrial ajustada estacionalmente aumentó un 2,3% respecto al mes anterior (vs. +0,5% en julio) y frente al mismo periodo de 2021 repuntó un 2,3%.

Una evolución al alza en términos interanuales apoyada por la significativa subida en la fabricación de productos farmacéuticos (+51,0%), de ordenadores y productos electrónicos (+31,0%) y de textiles, prendas de vestir, productos de cuero y accesorios (+20,9%). En contraste, disminuyó en productos químicos (-14,6% interanual).

Mercado laboral en Reino Unido

En los meses de junio a agosto, en Reino Unido la tasa de desempleo se situó en un 3,5% de la población activa (-0,1 pp dato anterior), alcanzando su menor registro desde 1974.

Todo ello en un entorno en que las personas inactivas aumentaron a su mayor ritmo desde que se tienen datos en 1971 (+252.000 personas en los últimos tres meses).

Esta escasez de trabajadores está frenando la capacidad de las compañías a atender a los clientes y crecer, generando un aumento en las tensiones salariales y la inflación a pesar de las subidas de tipos de interés.

Empresarial

Ferrovial (Hoy: 0,52%; YTD: -16,45%)

La compañía constructora y de gestión de infraestructuras española Ferrovial continúa vendiendo activos de su división de servicios que ya prácticamente no pesa en la cuenta de resultados de la compañía.

En concreto, ha alcanzado un acuerdo para la venta del 100% del Grupo Amey, su filial de servicios en Reino Unido, a una sociedad controlada por fondos gestionados por One Equity Partners y Buckthorn Partners.

La operación ha valorado al grupo Amey en 454 millones de € que, teniendo en cuenta las estimaciones de deuda y el capital circulante a finales de 2022, generaría un equity value de 278 millones de €. Se realizará mediante el pago en efectivo de 124 millones de € y un pago diferido de 154 millones de € a 5 años con un interés del 6% anual los tres primeros años y posteriormente del 8%. Así, espera generar una plusvalía de 50 millones de €.

El grupo Amey en 2021 aportó a Ferrovial unos ingresos de 1647 millones de € y un margen ebitda de un 3,1% dando lugar a 51,5 millones de €, así como una cartera de pedidos por valor de 7.290 millones de €.

Si bien, está sujeto a la aprobación conforme al régimen de seguridad nacional e inversiones de Reino Unido y a la segregación del negocio de tratamiento de Residuos del Amey que permanecerá en Ferrovial. En este sentido, la totalidad de las ventas de Ferrovial procede del negocio de la construcción, no obstante, la principal fuente de generación de caja procede del negocio de autopistas, donde los márgenes son del 70% frente al 2-3% de los de la construcción. Por su parte, los aeropuertos a pesar de la calidad de sus activos, actualmente cuentan con un tráfico aéreo por debajo de los niveles pre-pandemia con un coste de la deuda creciente, lo que continúa mermando su capacidad de generar beneficios.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.