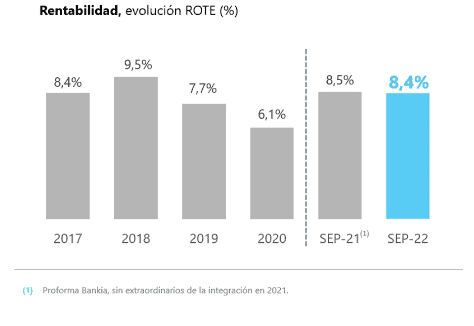

El Grupo CaixaBank obtuvo un beneficio neto atribuido de 2.457 millones€ en los nueve primeros meses del año, un 17,7% más, gracias a la actividad comercial y a los ahorros de costes conseguidos por las sinergias de la fusión. Pero la rentabilidad, 8,4%, continúa por debajo del coste de capital.

El Grupo CaixaBank obtuvo un beneficio neto atribuido de 2.457 millones€ en los nueve primeros meses del año, un 17,7% más, gracias a la actividad comercial y a los ahorros de costes conseguidos por las sinergias de la fusión. Pero la rentabilidad, 8,4%, continúa por debajo del coste de capital.

El resultado contable aumenta un 21,5% sin incluir los efectos extraordinarios derivados de la fusión. Si se tienen en cuenta los impactos generados por la integración, el resultado baja un 48,8% interanual ya que el beneficio a 30 de septiembre de 2021 fue de 4.801 millones por la aportación positiva a efectos contables de 4.300 millones del fondo negativo de comercio o badwill y otros resultados extraordinarios asociados a la fusión.

El consejero delegado de CaixaBank, Gonzalo Gortázar, destaca que “en recursos de clientes, y pese a la volatilidad de los mercados, hemos conseguido atraer casi 11.000 millones en suscripciones netas de activos bajo gestión, seguros de ahorro y depósitos”. “Precisamente, el dinamismo del segmento de ahorro a largo plazo y los seguros de protección han propiciado un incremento de nuestros ingresos, pese a que el margen de intereses todavía ha registrado una leve caída”, añade.

Los ingresos alcanzan los 8.647 millones y suben un 2,7%. La caída del margen de intereses (-0,4%) y de los ingresos de participadas (-34,7%) se compensan por la evolución positiva del resto de ingresos (+6,9%), apoyados por la elevada actividad comercial.

Además, el crecimiento del margen bruto (+2,7%) y la reducción de los gastos de administración y amortización recurrentes (-5,9%) permiten un crecimiento del 14% en el margen de explotación sin extraordinarios.

Las comisiones recurrentes se incrementan un 2,1% por una mayor transaccionalidad y al aumento de operaciones de medios de pago, que compensan el impacto de la unificación de los programas de fidelización de clientes de CaixaBank y Bankia.

Por el lado de los costes, CaixaBank ha conseguido una reducción de los gastos de administración y amortización recurrentes (-5,9% interanual) apoyada en la consecución de sinergias asociadas a la integración de Bankia. Los gastos de personal caen un 8,5% tras los ajustes de plantilla, y los generales se reducen un 6,6% por la materialización de sinergias.

El crédito sano crece el 3,4%

El crédito sano, tanto a particulares como empresas, aumenta el 3.4%, 11.491 millones, hasta alcanzar los 351.462 millones. La cartera sana de empresas crece un 7%, en consumo lo hace un 3,6% y en hipotecas, un 0,8%.

En nueva producción destaca la comercialización de hipotecas a particulares donde se duplican las concesiones respecto al mismo periodo del año anterior, alcanzando los 10.527 millones, impulsadas por MyHome, el ecosistema de soluciones de CaixaBank con todo lo necesario para el hogar. La cuota de nueva producción de hipotecas en España se sitúa en el 23%.

En los últimos siete años, el 72% de la cartera para adquisición de vivienda se ha formalizado a tipo fijo, y supera el 90% en los nueve primeros meses de este año.

En crédito al consumo la nueva financiación fue de 7.681 millones, lo que supone un aumento del 23%.

Respecto a la financiación a empresas, la nueva producción roza los 32.000 millones, con un incremento del 47%.

Los recursos totales de clientes se sitúan en 612.504 millones (caen un 1,2% en el año, pero crecen un 1,8% sin el efecto mercado). Por su parte, los activos bajo gestión alcanzan los 144.133 millones. Su evolución (-8,8% en el año y -0,8% en el trimestre) viene marcada por un contexto de fuerte volatilidad en los mercados. Pese a ello, destacan las captaciones netas de recursos por importe de 10.948 millones. Con estas cifras, CaixaBank lidera las suscripciones netas de fondos en el mercado español y aumenta su cuota de mercado en los principales productos de ahorro a largo plazo.

La morosidad se reduce hasta el 3%, el mejor dato desde 2008. Los saldos dudosos descienden hasta los 11.643 millones, con una reducción de morosidad de 1.991 millones en el año y de 782 millones en el trimestre.

Los fondos para insolvencias se sitúan a cierre de septiembre en 7.867 millones de euros, y la ratio de cobertura mejora, sube cinco puntos y llega al 68%. Durante este año, se han registrado menores dotaciones para insolvencias (-11,1%) y también baja la partida de otras dotaciones (-45,7%).

Teniendo en cuenta que las incertidumbres macroeconómicas todavía están latentes, CaixaBank dispone de un fondo colectivo de provisiones por importe de 1.257 millones de euros, que se ha mantenido estable en el trimestre.

En cuanto a la evolución de los préstamos parcialmente avalados por el Instituto de Crédito Oficial (ICO), un 28% del total ya ha sido amortizado o cancelado. Del resto, un 95% está ya amortizando principal y tan solo un 4,4% está clasificado como morosidad.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.