Escenarios de las elecciones de mitad de mandato en EE.UU. y su impacto en el dólar y las divisas de los mercados emergentes. Fuente: ebury.

Ebury, la fintech especializada en pagos internacionales e intercambio de divisas, vaticina que, a diferencia de otras anteriores, el resultado de las elecciones de mitad de mandato (‘mid-term’) en EEUU, que se celebran el martes, 8 de noviembre, tendrá un impacto tanto en los tipos de interés como en la cotización del dólar. Están en juego aspectos como las políticas de gasto públicos, y la geopolítica, que a su vez pueden influir tanto en los tipos de interés como en las divisas.

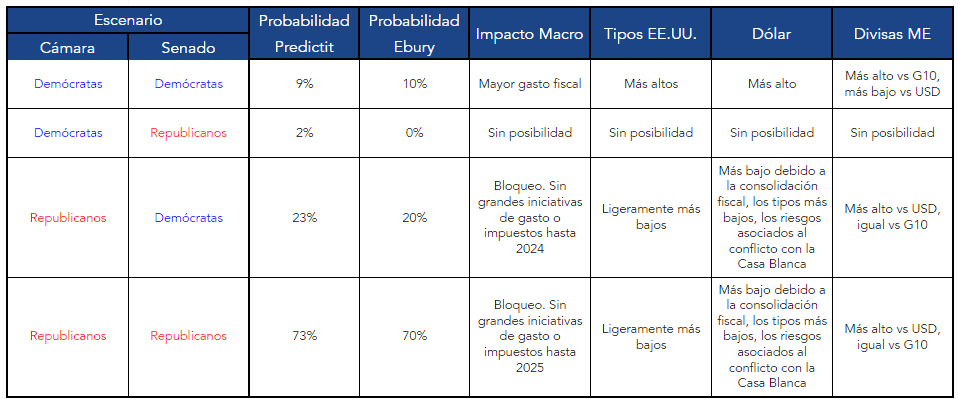

En el caso de que el Congreso quedase dividido o los republicanos obtuviesen una victoria aplastante, sería muy difícil que se aprobase cualquier gasto o aumento de impuestos importante hasta después de las elecciones de 2024. “Este escenario, probablemente, se percibiría como ligeramente bajista para el dólar, ya que la ausencia de una inyección fiscal actuaría para limitar las presiones inflacionistas. mientras que, por el contrario, el mercado percibiría una victoria de los demócratas como algo positivo para el dólar, ya que la posibilidad de un mayor gasto fiscal bajo la presidencia de Biden aumentaría”, comentan sus expertos.

El equipo de análisis de Ebury ha elaborado una tabla en la que figuran los cuatro escenarios posibles, las probabilidades de cada uno de ellos y el impacto en la política fiscal, los tipos de interés estadounidenses, el dólar y las divisas de los mercados emergentes.

El martes 8 de noviembre se disputarán los 435 escaños de la Cámara de Representantes y 35 de los 100 del Senado de Estados Unidos. Actualmente los demócratas tienen el control de las dos cámaras legislativas que componen el Congreso, habiendo obtenido mayorías muy ajustadas en ambas durante las elecciones de 2020.

«Pero con una inflación extraordinariamente alta, la economía estadounidense tambaleándose y un descontento generalizado entre los votantes por el aumento de la delincuencia y la inmigración indocumentada, parece cada vez más probable un cambio de poder de cara a los dos últimos años de mandato del presidente Biden», avisan los expertos de ebury.

La web de predicciones políticas PredictIt sugiere que los republicanos tienen actualmente alrededor de un 90% de posibilidades de ganar la Cámara de Representantes, frente al 72% de agosto. La carrera por el control del Senado será más reñida. También se espera que los republicanos se hagan con el Senado (73% de probabilidades según PredictIt), pero FiveThirtyEight, que asigna probabilidades de acontecimientos políticos mediante simulaciones de modelos, baja el porcentaje al 53%.

Los riesgos adicionales para el dólar están relacionados con un posible retraso en conocer los resultados de las elecciones (en algunos Estados, además, se requiere una victoria mayoritaria, lo que puede generar una segunda votación en diciembre) y con posibles protestas en respuesta a éstos.

A diferencia de ebury, Christophe Foliot, gestor del Edmond de Rothschild Fund US Value, considera que las elecciones de mitad de mandato son más bien algo secundario para los mercados, en comparación con la inflación. «El aborto está en el centro de los debates y podría animar a algunos votantes republicanos (sobre todo mujeres) a votar al partido de Joe Biden. El Presidente de Estados Unidos prometió el 18 de octubre incluir en la agenda del Congreso la votación de una ley que garantice este derecho, en caso de victoria demócrata en las elecciones de mitad de mandato. Sin embargo, el suspenso se mantiene. El historial económico de Joe Biden ha sido criticado, lo que ha provocado la caída de su índice de popularidad», apunta.

«Si el Congreso sale dividido, pocas reformas podrán llevarse a cabo. Las órdenes ejecutivas en relación con la política exterior serían una forma de llevar a cabo la segunda mitad del mandato del presidente. Esto supondría un menor riesgo legislativo, algo que suele gustar a los mercados. Un statu quo, es decir, un Congreso totalmente demócrata, tampoco supone un gran cambio para los inversores», añade.

El mejor resultado para los inversores

George Brown, economista de Schroders, opina que «un mal resultado para ambos partidos podría ser el mejor resultado para los inversores, entre otras cosas porque daría a la Reserva Federal una oportunidad clara de controlar la inflación». De las 19 ‘midterms’ celebradas desde la Segunda Guerra Mundial, sólo en 2002 el partido en el poder consiguió ganar tanto en la Cámara de Representantes como en el Senado, por el efecto patriótico tras los atentados del 11 de septiembre.

Ahora «se libra una guerra muy diferente; esta vez contra la inflación, que hasta hace muy poco parecía que iba a provocar una ‘marea roja’ (avance del Partido Republicano) en Washington».

«La caída de los precios de la gasolina, junto con una victoria legislativa clave con la Ley de Reducción de la Inflación y la decisión del Tribunal Supremo de revertir el derecho al aborto, han contribuido a cambiar la tendencia de los demócratas. Mientras que los demócratas podrían mantener el control del Senado, los republicanos avanzan para hacerse con el control de la Cámara de Representantes», señala este experto, que plantea tres escenarios

1.-Un Congreso dividido

Es el resultado más probable. Los republicanos se harían con la Cámara de Representantes, pero los demócratas mantendrían el control del Senado. Desde el punto de vista legislativo, esto es problemático. Una Cámara republicana bloquearía los proyectos de ley partidistas presentados por los demócratas. También provocaría una oleada de investigaciones en el Congreso, que consumiría el tiempo y los recursos de la Administración.

«Sin embargo, desde la perspectiva del mercado, el bloqueo en el Capitolio favorecería los activos de riesgo. El hecho de verse obligado a llegar a un compromiso sirve para moderar las inclinaciones más extremas de cada partido, lo que proporciona un telón de fondo político más estable para los inversores», señala.

La renta variable estadounidense ha registrado de media unos beneficios anuales del 12,9% cuando un presidente ha tenido que lidiar con un Congreso dividido. Esto se compara con un aumento más modesto del 6,7% cuando un presidente demócrata ha controlado ambas cámaras. Aun así, las acciones han caído en el transcurso de la mayoría de los años tras las elecciones de mitad de mandato desde 1958.

2.-Los republicanos arrasan

En este escenario, el Partido Republicano se asegura el control de ambas cámaras. Éste es un resultado menos probable. «El control aparente del Congreso, sin embargo, no les permitiría aprobar proyectos de ley partidistas. Dicha legislación sería vetada por el presidente, cuya decisión sólo puede ser anulada por una «supermayoría» de dos tercios en ambas cámaras», precisa el experto de Schroders.

«Pero los republicanos también podrían adoptar un enfoque más duro para controlar la disciplina fiscal. Esto podría dar lugar a un enfrentamiento similar al que se produjo en 2011, cuando Biden (entonces vicepresidente) tuvo que llegar a un acuerdo de última hora con los líderes del Partido Republicano para evitar el impago federal de Estados Unidos. A continuación, se produjo la primera rebaja de la calificación crediticia del país. La combinación de ambos hechos penalizó al S&P 500 con una caída de casi un 20%», recuerda.

3: los demócratas mantienen el statu quo

«Los demócratas se envalentonarían para seguir adelante con la agenda del presidente. La subida de los tipos máximos del impuesto de sociedades, de la renta y de las plusvalías estaría sobre la mesa. También lo estaría el endurecimiento de la regulación en áreas como la banca y la sanidad. Los sectores afectados podrían verse sometidos a una presión inicial de ventas. Y aunque los activos de riesgo, en general, podrían beneficiarse de una postura fiscal más relajada, los inversores tendrían que sopesar las posibles implicaciones para la política monetaria», apunta.

«Desde el punto de vista de la renta variable, el resultado óptimo sería el de una situación de bloqueo en el Capitolio», señala. Un triunfo demócrata «obligaría a mantener los tipos más altos durante más tiempo, mientras que un Congreso más dividido aumenta la probabilidad de parálisis política, dando a la Reserva Federal una carrera sin obstáculos para ajustar su estrategia, y es probable que la legislación sea prácticamente inexistente bajo un triunfo republicano en el Congreso, aunque con el riesgo de otro estancamiento fiscal».

«Las elecciones de mitad de mandato también servirán como prueba de fuego para Donald Trump y sus posibilidades de volver a ocupar la Casa Blanca. Aunque no ha confirmado explícitamente que se presentará en 2024, tiene un 25% de posibilidades de ganar, según Betfair. Los mercados vivieron cuatro años salvajes durante su presidencia, caracterizados por tensiones geopolíticas y repetidos ataques a la Fed. Sin embargo, el S&P 500 obtuvo una impresionante rentabilidad anualizada del 13,7% durante ese periodo», subraya.

François Rimeu, estratega senior de La Française AM, cree que el resultado más probable será que los demócratas conserven el Senado y los republicanos ganen la Cámara de Representantes. «Históricamente, este escenario conduce a una serie de eventos, cierres parciales del Gobierno y peleas por el techo de deuda, lo que básicamente se traduce en inacción», resalta.

«El siguiente escenario más probable será que los demócratas ganen las dos cámaras, lo que podría llevar a un aumento del gasto», y también «a una subida de los tipos de interés y del dólar».

En el escenario menos probable, en el que los republicanos obtuvieran la mayoría en la Cámara de Representantes y el Senado, probablemente intentarían aprobar leyes sobre impuestos e inmigración, pero sin una “supermayoría” (60 escaños) no lo lograrán por la oposición demócrata.

Gilles Moëc, economista jefe en AXA Investment Managers, cree que “una postura neutra, resultante de la imposibilidad de que los republicanos y la Casa Blanca ‘muevan el dial’ de forma significativa en materia de impuestos y gastos, sería probablemente algo positivo en las actuales condiciones cíclicas”. “La política fiscal activa de Biden en los primeros meses de su mandato, junto al estímulo masivo de Trump, jugó un papel en el advenimiento del actual shock inflacionario. Desde este punto de vista, ‘no hacer nada nuevo’ en el frente fiscal puede ser exactamente lo que la economía estadounidense necesita en este momento”, argumenta.

Pero “durante el período 2022-2024, un estado de «parálisis fiscal» podría ser un problema si la Fed se equivoca en su calibración y envía a la economía a una recesión más profunda de lo necesario o desencadena un accidente de estabilidad financiera que requiera la intervención del Gobierno”, avisa.

Los republicanos «quieren condicionar su apoyo a una nueva subida del techo de la deuda a una reducción de los ‘derechos’, en particular en el terreno de la asistencia sanitaria gratuita”. Tampoco quieren un ‘cheque en blanco’ para Ucrania, pero “reducir la ayuda a Ucrania sería probablemente visto como un signo de debilidad estadounidense por parte de China, mientras que la rivalidad geopolítica con Pekín es un objetivo político compartido por los dos partidos en Washington”.

Momento clave

Stéphane Monier, Chief Investment Officer de Lombard Odier Private Bank, destaca que las elecciones coinciden con un momento clave en el ciclo económico y de política monetaria de EEUU. «La economía es una de las principales preocupaciones de los votantes», y crecen los argumentos para que la Fed frene las subidas de tipos, porque «parece muy probable que el coste de contener la inflación se traduzca en una recesión en Estados Unidos».

«En este escenario polarizado, vemos pocas posibilidades de que se produzcan cambios significativos en los impuestos, la legislación medioambiental o las restricciones a las empresas tecnológicas. A corto plazo, un Congreso elegido recientemente con una mayor proporción de republicanos puede decidir empujar a EE.UU hacia una lucha política sobre el techo de la deuda del país, obligando al gobierno de Biden a realizar recortes presupuestarios. Antes de las próximas elecciones presidenciales de 2024, un Congreso más polarizado supondrá sin duda un menor gasto fiscal. Aun así, el gobierno de Biden ya ha aprobado estímulos fiscales por valor de 1,2 billones$ para aumentar el gasto en infraestructuras, otros 390 millones de para estimular la transición a energías más limpias y 280.000 millones para mejorar la innovación y la inversión en la industria de semiconductores del país. Estos programas no se revertirán, incluso si el control de una o ambas cámaras del Congreso pasa al Partido Republicano», señala.

Garret Melson, estratega de Natixis IM Solutions, aporta una reflexión: «El resultado más probable es el bloqueo de alguna forma. Un gobierno dividido reduce la probabilidad de que se produzcan cambios legislativos significativos, reduciendo así la incertidumbre política, algo positivo para los activos de riesgo».

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.