Jornada de descensos en los principales índices mundiales tras la publicación del informe oficial de empleo en EEUU, que vuelve a aumentar la preocupación por que el proceso de subidas de tipos pueda mantenerse por más tiempo tras el optimismo de las últimas semanas.

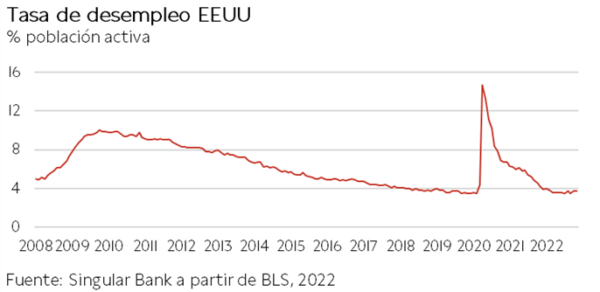

El departamento de Trabajo de EEUU ha publicado un sólido informe de empleo del mes de noviembre que sigue reflejando la gran resiliencia del mercado laboral con la tasa de desempleo estable en el 3,7%. Así, el mes pasado se crearon 263.000 empleos no agrícolas, cifra muy superior a lo estimado (200.000). Por su parte, los ingresos medios por hora han aumentado un 0,6% en el mes, el doble de lo estimado, hasta el 5,1% interanual frente al 4,6% previsto. Tras la publicación del dato los futuros de los índices estadounidenses han caído con fuerza y la previsión del mercado sobre la tasa terminal del ciclo de subidas de tipos se ha elevado 10 pb hasta el 4,97%. Asimismo, la rentabilidad de los bonos soberanos ha repuntado tras los descensos de días anteriores. El dato parece contradecir el optimismo reciente del mercado respecto a una rápida caída de la inflación que podría llevar a la Fed a empezar a bajar sus tipos de interés en la segunda parte de 2023. En su discurso de esta semana el presidente de la Fed, Jerome Powell, citó la evolución de los salarios como uno de los factores clave para anticipar la evolución de la inflación. En este sentido el dato de hoy, con un crecimiento de las ganancias por hora muy superior al espeel control de la inflación.

En la Eurozona, la presidenta del BCE, Christine Lagarde, ha comentado que las políticas fiscales y monetarias deben actuar conjuntamente para garantizar un crecimiento económico sostenible, en medio de las incertidumbres que marcan el escenario global actual.

En la región Asia-Pacífico, todos los índices han tenido un comportamiento negativo. El Kospi surcoreano y el Nikkei 225 japonés han destacado tras caer un 1,84% y un 1,59% respectivamente, tras varias jornadas de subidas ante las expectativas de menores subidas de tipos. En China, el índice principal de la bolsa de Hong Kong, el Hang Seng, ha caído un 0,33%, perjudicado por las pérdidas de las empresas de servicios y a pesar de las subidas de las grandes tecnológicas chinas. Del mismo modo, el índice de Shanghai, el Shanghai Composite, ha caído un 0,29%.

En Europa, el Eurostoxx 50 ha perdido un 0,17%. Por su parte, en la semana, el indicador europeo Stoxx 600 ha avanzado impulsado por las empresas de recursos básicos, productos de consumo y minoristas, frente al sector financiero, inmobiliario y químico que han registrado pérdidas. Por otro lado, la principal economía de la Eurozona, Alemania, con gran presencia en el sector industrial, ha experimentado un encarecimiento en las importaciones de energía de 85% en comparación con octubre de 2021, impulsadas por aumento de los precios del gas natural y del crudo. A pesar de ello, y de una disminución en las exportaciones, el índice DAX ha resaltado entre los únicos a nivel global en cerrar en positivo con un 0,27%.

En España, el IBEX 35 ha cerrado por debajo de 8.400 puntos tras caer un 0,30%. Entre sus componentes, las mayores revalorizaciones se han situado en Indra (4,77%), Fluidra (2,39%) y Sacyr (1,59%). En contraste, las mayores caídas se han registrado en Acciona (-4,85%), Solaria (-2,13%) y Acciona Energía (-2,00%). Finalmente, en EEUU, al cierre de la sesión europea, el S&P 500 registra un retroceso de 0,44% y el índice tecnológico Nasdaq Composite de un 0,62%.

Renta fija

Jornada de subidas moderadas en las Tires de los bonos soberanos en la Eurozona y EEUU, con los mercados ajustando los datos macroeconómicos publicados en la semana (inflación, PIB, PMI, empleo etc). Así, la jornada empezaba con caídas de las TIRes de en torno a 5 pb hasta la publicación del informe de empleo de EEUU, cuando se han situado en subidas de en torno a 5 pb. No obstante, en la semana, los principales bonos soberanos a nivel global han terminado con caídas de en torno a 10 pb.

Por su parte, el presidente de la Fed, Jerome Powell, había asegurado previamente al informe, que las subidas de tipos de interés del banco central van a ralentizarse. En esta línea, el próximo aumento antes de final de año podría ser de medio punto porcentual en lugar de 75 pb como los anteriores, pero este afirmó que la inflación continúa demasiado elevada para dejar de subir los tipos.

En Japón, el nuevo miembro del BoJ, Naoki Tamura, ha generado la especulación de un próximo cambio en la política monetaria antes de la salida en primavera del gobernador Haruhiko Kuroda, señalando que el momento dependerá de la evolución de la economía, los precios y los salarios. En este sentido, la siguiente reunión del BoJ es el 20 de diciembre, para la cual no se espera que haya cambios. En 2023, habrá otras tres reuniones de la Entidad, antes de que el gobernador termine su mandato de 10 años.

En este contexto, las TIRes de los principales bonos de la Eurozona han cerrado hoy con ligeras subidas. El bono de referencia en Europa, el bund (bono a 10 años de Alemania) ha experimentado un ascenso de 4 pb hasta un 1,84%. Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU sube en torno a 6 pb hasta un 3,56%.

Materias primas y divisas (a cierre de sesión europea)

Jornada de variaciones moderadas en los precios del petróleo tras varias sesiones de subidas significativas donde los inversores continúan con el foco en China, la reunión de la OPEP+ y la prohibición del G7 de la exportación de crudo ruso a la UE.

Por un lado, China está comenzando a mostrar cierto cambio en la estrategia contra el covid-19 que está comenzando a reflejarse en una relajación de las medidas y restricciones. Dicho cambio viene motivado en gran parte por un aumento de las tensiones sociales en las últimas semanas. Por otro, este domingo se reúnen los países miembros de la OPEP+ para pactar sus cuotas de producción a partir del próximo mes de enero. En general, los inversores no esperan cambios significativos en la producción de la OPEP+, aunque cabe la posibilidad de que el deterioro de la demanda china provoque un nuevo recorte a partir de enero.

Por último, a partir del lunes que viene entran en vigor una serie de medidas que supondrán la prohibición de las importaciones de crudo ruso vía marítima equivalentes a 2 millones de barriles al día, que aplica a los proveedores europeos de servicios marítimos y seguros, así como la entrada en vigor del límite máximo de precios al que los países fuera de la UE pueden adquirir crudo ruso. En metales preciosos, la plata continúa su tendencia de recuperación. La potencial relajación en el ritmo de endurecimiento de la política monetaria por parte de la Fed y los descensos del dólar de las últimas semanas impulsan la cotización del metal precioso, que cotiza ya en 23,2 dólares la onza. En el mercado de divisas la cotización del cruce euro/dólar ha permanecido plana.

Macro

Mercado laboral en España

En noviembre, según los datos proporcionados por la Seguridad Social, la afiliación continuó acelerando su recuperación, alcanzando 20.319.146 personas. Se trata de un incremento respecto al mes anterior de 78.695 afiliados. En términos interanuales, la ocupación creció un 2,7% (+532.202). Por otro lado, el número de personas desempleadas inscritas en las oficinas del SEPE se redujo un 1,15% respecto a octubre hasta 2.881.380 (-33.512 personas), la cifra más baja en un mes de noviembre desde el año 2007.

Precios de producción industrial en la UE y la Eurozona

Según Eurostat, en octubre los precios de producción industrial modificaron la tendencia al alza observada desde mayo de 2020 con una caída frente al mes anterior de un 2,9% en la Eurozona y un 2,5% en la UE (vs. +1,6% y +1,4% mensual en septiembre, respectivamente).

En el caso de la zona monetaria europea, esta evolución se vio impulsada principalmente por la reducción de los precios de la energía de un 6,9% mensual. En contraste, se encarecieron frente a septiembre de forma moderada los bienes intermedios (+0,2%), de equipo (+0,3%), de consumo duradero (+0,5%) y de consumo no duradero (+1,1%).

Excluyendo el impacto de la energía, los precios de la producción industrial mostraron un avance de un 0,5% mensual.

En términos interanuales, el incremento de los precios de producción industrial se moderó hasta un 30,8% en la Eurozona y un 31,2% en la UE.

Índice de precios de importación y exportación en Alemania

En octubre, el Índice de Precios de Importaciones en Alemania (IPIA) se incrementó un 23,5% respecto al mismo periodo de 2021 (vs. +29,8% en septiembre). En términos mensuales, el Índice cayó un 1,2%.

Por segmentos, las importaciones de energía se encarecieron un 84,7% en comparación con octubre de 2021, impulsadas por el fuerte aumento de los precios del gas natural y del crudo (+151,4% y +32,6% interanual, respectivamente). Excluyendo el petróleo y sus derivados, los precios de las importaciones se incrementaron un 21,8% interanual.

Por otro lado, el Índice de Precios de Exportaciones aumentó un 13,1% interanual. De esta forma, retrocedió ligeramente el crecimiento observado el mes anterior (+16,8%).

Balanza comercial en Alemania

En octubre, según Destatis, las exportaciones de Alemania disminuyeron un 0,6% mensual, tras retroceder un 0,5% en agosto. A su vez, las importaciones cayeron un 3,7% respecto al mes anterior (vs. -2,3% en septiembre).

Por áreas geográficas, las ventas al resto de países miembros de la UE se redujeron un 2,4% mensual, mientras que las importaciones se contrajeron en un 3,0%. Paralelamente, las ventas de bienes fuera de la UE se incrementaron un 1,6% mensual y las importaciones repuntaron un 4,3%.

Esta evolución provocó un superávit de la balanza por cuenta corriente de 6.900 millones de €, frente al saldo positivo de 3.700 millones de €registrado en septiembre y +12.200 millones de € en el mismo periodo del año anterior.

Producción industrial en Francia

La producción industrial de Francia se redujo un 2,6% mensual en octubre, tras registrar una caída de un 0,9% en agosto.

Este crecimiento se explicó por la reducción en la fabricación de coque y productos refinados de petróleo de un 46,3% (vs. -6,5% en septiembre), de la industria minera y de canteras, energía y suministro de agua de un 5,6% (vs. -2,8% en el mes anterior) y de equipos de transporte de un 1,9% (vs. -3,2%). En contraste aumentó en construcción en un 1,1% mensual, misma tasa de crecimiento que en el mes anterior.

Mercado laboral en EEUU

En noviembre, en EEUU se crearon 263.000 nuevos puestos de trabajo, cifra inferior a la del mes anterior (284.000), pero ampliamente superior a las estimaciones del consenso del mercado (en torno a 200.000). Por su parte, la tasa de desempleo se mantuvo estable en un 3,7% de la población activa, situándose 0,2 pp por encima de su nivel de febrero de 2020 antes de la disrupción de la pandemia.

Empresarial

Ezentis

La CNMV ha decidido suspender cautelarmente la cotización de Ezentis, compañía española dedicada al mantenimiento, operación y construcción de infraestructuras eléctricas y de telecomunicaciones. Todo ello en un contexto en que la compañía se encuentra en preconcurso de acreedores desde septiembre.

En este sentido, la suspensión de la cotización se ha llevado a cabo después de que la compañía haya comenzado a negociar con sus acreedores un plan de reestructuración, en donde Ezentis ha comunicado que lo considera conveniente para asegurar la continuidad de la compañía.

Así, esta negociando un acuerdo con la banca que supone una quita del 75% de su deuda y la creación de una sociedad que se quede con el negocio viable de la empresa, lo que supondría una reducción de su deuda de 100 millones, hasta 44 millones de €. De esta manera, el levantamiento de la suspensión se llevará a cabo cuando se difunda información relevante sobre la compañía próximamente. Por su parte, la cotización de la compañía ha visto reducida en un 57% en este último año.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.