Las medidas fiscales relacionadas con el repunte de los precios de la energía que no sean temporales, selectivas y adaptadas «probablemente exacerbarán las presiones inflacionistas, lo que requeriría una respuesta más contundente de la política monetaria».

Las medidas fiscales relacionadas con el repunte de los precios de la energía que no sean temporales, selectivas y adaptadas «probablemente exacerbarán las presiones inflacionistas, lo que requeriría una respuesta más contundente de la política monetaria».

Es la advertencia que lanza el Consejo de Gobierno del Banco Central Europeo (BCE) tras la reunión que elevó los tipos medio punto. Su presidenta, Christine Lagarde, hace hincapié en la amplitud de la inflación y en que los riesgos proceden principalmente de factores internos como las subidas salariales y las expectativas de inflación a medio plazo, con escasa contribución de los factores de oferta.

Martin Wolburg, economista senior en Generali Investments, considera, tras el incremento de medio punto en los tipos de interés aprobado el jueves 15 de septiembre, que el BCE «no se muestra agresivo, sino que apuesta por el largo plazo» y vaticina próximas subidas de 50 puntos básicos.

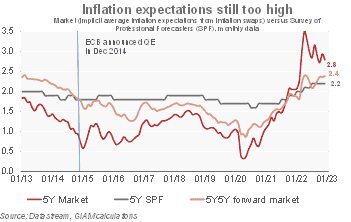

La razón fundamental es una «revisión sustancial al alza de las perspectivas de inflación», ya que no se prevé que ni la inflación general ni la subyacente converjan cerca del 2% hasta 2025. Sólo en el segundo semestre de 2025 la inflación volverá a bajar al 2%.

Esto obliga al BCE a dejar muy claro que «los tipos de interés tendrán que seguir subiendo significativamente a un ritmo constante para alcanzar niveles suficientemente restrictivos» y que los mantendrá en esos niveles para reducir la inflación.

Los tipos de interés oficiales son la «herramienta principal para fijar la orientación de la política monetaria».

En Generali Investments «esperamos otra subida de 50 puntos básicos en febrero, seguida de un nuevo aumento de 50 puntos básicos a partir de entonces, lo que llevaría a un tipo terminal del 3%.

«Se avecina una recesión poco profunda. El BCE tiene unas perspectivas de actividad relativamente benignas. Aunque reconoce el debilitamiento económico a corto plazo, sólo prevé una recesión superficial y de corta duración. El retroceso acumulado previsto para el semestre de invierno de 2022/23 es de sólo un -0,3%. A partir de entonces, la economía volverá a cobrar impulso y el crecimiento anual repuntará más a partir de 2024, ya que los factores que frenan el crecimiento, como los cuellos de botella en la cadena de suministro, habrán seguido su curso. Esto nos parece demasiado optimista, ya que esperamos una caída acumulada del PIB del 0,9%», añade este experto.

Se esperan nuevas subidas de tipos a un ritmo constante. En conjunto, las proyecciones macroeconómicas actualizadas respaldan la continuación del endurecimiento de la política monetaria. El Consejo de Gobierno fue muy claro al respecto al afirmar que, dada «la sustancial revisión al alza de las perspectivas de inflación», los tipos de interés oficiales «todavía tendrán que subir significativamente a un ritmo constante para alcanzar niveles suficientemente restrictivos».

Lagarde afirma abiertamente que «basándonos en la información de que disponemos hoy, eso predice otra subida de 50 puntos básicos en nuestra próxima reunión y posiblemente en la siguiente, y posiblemente después»».

El vencimiento y los reembolsos de las TLTRO también contribuyen al endurecimiento: Ya en la reunión de octubre, el BCE anunció nuevas medidas para incentivar a los bancos a reembolsar antes las TLTRO, lo que provocó que los bancos devolvieran 743.000 millones€ (de los 2,1 billones de euros anteriores) en noviembre y diciembre. Esto redujo significativamente el balance del BCE e indirectamente también contribuye a un endurecimiento de las condiciones monetarias. Sin nuevos reembolsos, el importe de TLTRO en circulación se reducirá en unos 800 000 millones adicionales en 2023. La reducción del exceso de liquidez favorecerá la subida de los tipos de interés del mercado monetario y el endurecimiento de las condiciones de financiación.

La reducción anunciada de las reinversiones de APP se sumará al endurecimiento de las condiciones de financiación y contribuirá a ampliar los diferenciales de la deuda pública dentro de la Unión Económica y Monetaria.

El BCE reconoció ya un aumento de los riesgos para la estabilidad financiera. El vicepresidente Luis de Guindos afirma que unos tipos más altos aumentarán los costes de financiación de los bancos y que la ralentización de la economía elevará el riesgo de solvencia para los clientes

«Ahora esperamos que el BCE suba otros 100 puntos básicos. Hemos elevado significativamente nuestras expectativas sobre los tipos de interés oficiales y ahora vemos el 3% como tipo terminal, frente al 2,5%», señala el experto de Generali Investments. «También tenemos una visión menos benigna de la recesión en la zona euro», concluye aMartin Wolburg.

Por su parte, Samy Chaar, economista Jefe del Lombard Odier, interpreta que “el BCE se mantiene firme en su postura, ya que la inflación subyacente de la eurozona se mantiene firme y el mercado laboral sigue siendo tenso». «Con una demanda débil y sin indicios de que los mercados laborales se estén recalentando, los salarios están aumentando a un ritmo similar a la mitad del de los salarios en EE.UU. o el Reino Unido. Los aumentos sustanciales de las previsiones de inflación del BCE sugieren más subidas de tipos antes de cualquier pausa. Por lo tanto, vemos que el tipo de referencia alcanzará entre el 2,75% y el 3% a principios de 2023», vaticina.

«Una vez que los tipos alcancen su nivel máximo, el siguiente paso lógico en la secuencia de endurecimiento cuantitativo (QT) es que el BCE reduzca sus programas de compra de activos, probablemente a partir de marzo a un ritmo de unos 15.000 millones de euros al mes. Mientras tanto, esperamos que continúe reinvirtiendo de forma flexible los bonos adquiridos a través del programa de compras de emergencia pandémica, en un intento de evitar la ampliación de los diferenciales entre los distintos rendimientos soberanos», añade.

Hugo Le Damany, Economista, y François Cabau, Economista Senior de la zona euro en AXA Investment Managers, interpretan que el BCE sigue desconfiando de que la inflación sea «demasiado alta y se mantenga por encima del objetivo durante demasiado tiempo», con el riesgo de un persistente desplazamiento al alza de las expectativas de inflación.

Los tipos de interés «aún tendrán que aumentar significativamente a un ritmo constante para alcanzar niveles suficientemente restrictivos que garanticen un retorno oportuno de la inflación al objetivo del 2% a medio plazo». A su vez, el Consejo del BCE volvió a «amortiguar la demanda» en lugar de «reducir el apoyo a la demanda» de la reunión anterior. Esto es coherente con las revisiones al alza de la inflación general y subyacente y, sobre todo, con la previsión de 2025 muy por encima del 2%, en el 2,3% y el 2,4% respectivamente.

«La señal política se desprende claramente de las previsiones para 2025, con una previsión del IAPC del 2,3% interanual (subyacente: 2,4%). Se trata de un pequeño detalle, pero el hecho de que las hipótesis hayan sido elaboradas por los bancos centrales nacionales (en lugar de por el personal del BCE) puede haber sesgado las cifras revisadas al alza, en particular las procedentes del Bundesbank», avisan.

«Pese a acercarse más a nuestras propias previsiones (-0,6% trimestral y -0,4%, con riesgos al alza), el resto del horizonte es demasiado optimista. El BCE ajustó la fuerza del repunte, pero mantuvo el crecimiento del PIB por encima del potencial a partir del tercer trimestre de 2023. Somos mucho más prudentes, ya que creemos que persistirán algunos vientos en contra, con los problemas del gas sin resolver del todo, las condiciones de financiación seguirán siendo estrictas, mientras que las empresas tendrán que hacer frente a unos precios de la energía aún muy elevados y a un menor apoyo de la política fiscal», añaden.

«Añadimos 75 puntos básicos de subidas de tipos a nuestro escenario de referencia en el primer semestre de 2023, proyectando que el tipo de depósito del BCE alcance el 3,25% en junio de 2023. Convertimos nuestras subidas de +25bps previstas en febrero y marzo en +50bps, hasta la próxima actualización de las previsiones. Aunque no puede descartarse dados los riesgos al alza de la inflación (para el BCE pero también para nuestras previsiones), los clips de subida de tipos de 75bps parecen haber quedado atrás. De hecho, sólo prevemos un lento descenso de la inflación subyacente, del 5,0% interanual en el cuarto trimestre de 2022 al 4,7% interanual en el primer trimestre de 2023. Tranquilizado por el ritmo de desaceleración de la inflación subyacente, y con los tipos bien adentrados en territorio restrictivo (3,0%), es probable que el BCE ralentice las subidas de tipos a +25 pb en mayo, dejando el tipo en el 3,25%», concluyen.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.