El 21 de febrero de 2022, las asociaciones de la banca, en presencia de la vicepresidenta primera del Gobierno y ministra de Asuntos Económicos y Transformación Digital, Nadia Calviño, y del gobernador del Banco de España, Pablo Hernández de Cos, firmaron la actualización del “Protocolo Estratégico para Reforzar el Compromiso Social y Sostenible de la Banca”, suscrito en julio del año 2021, para

El 21 de febrero de 2022, las asociaciones de la banca, en presencia de la vicepresidenta primera del Gobierno y ministra de Asuntos Económicos y Transformación Digital, Nadia Calviño, y del gobernador del Banco de España, Pablo Hernández de Cos, firmaron la actualización del “Protocolo Estratégico para Reforzar el Compromiso Social y Sostenible de la Banca”, suscrito en julio del año 2021, para

incluir un “Decálogo para una atención personalizada al mayor”, con servicios bancarios adaptados a sus necesidades.

Esta actualización incluía una serie de medidas que garantizan la atención presencial y telefónica, la mejora del acceso a cajeros, una formación adecuada a las necesidades de este colectivo y un seguimiento de las medidas implantadas.

Ocho meses después de su firma, la Asociación de Usuarios Financieros (Asufin) ha elaborado un primer estudio de seguimiento, a partir de la realización de 1.035 encuestas entre junio y octubre de 2022 en toda España, con un nivel de confianza del 95% y un margen de error de ±2,03%. Adicionalmente, se han realizado 12 entrevistas entre julio y septiembre para entender mejor la percepción que tienen los clientes mayores de 65 años de los cambios realizados por las entidades financieras.

En este primer estudio se ha buscado conocer las reacciones de los mayores ante realidades financieras distintas, como son las diferencias entre sucursales urbanas y rurales, pequeñas de las grandes, con nuevos formatos en los que incluso se ha eliminado el servicio de caja.

Notable avance en la atención sin restricciones horarias.

Los mayores avances están especialmente en la eliminación de las restricciones

de horario en las oficinas, ya que solo un 13,90% de los mayores señala su existencia. Se penaliza especialmente aquellas de menor tamaño y en zonas rurales, en las que el menor número de personal impide poder atender libremente a cualquier hora.

Esta mejora de los horarios no ha impedido la existencia de colas, ya que el 25,90% de los mayores señala que ha tenido que aguantar esperas.

Un 68,50% señala que aún no tiene asesor personal, a pesar de ser uno de los puntos clave del Protocolo. Este porcentaje se reduce especialmente en las oficinas de más personal (58,7%), algo paradójico y que pone de relevancia uno de los problemas de las entidades en zonas urbanas muy pobladas: el descenso en la calidad del servicio por tener que atender cada empleado a más clientes.

Un 69,5% de los mayores ha dispuesto de ayuda de personal para realizar operaciones, pero solo el 24,8% declara tener un gestor personal para todas sus gestiones.

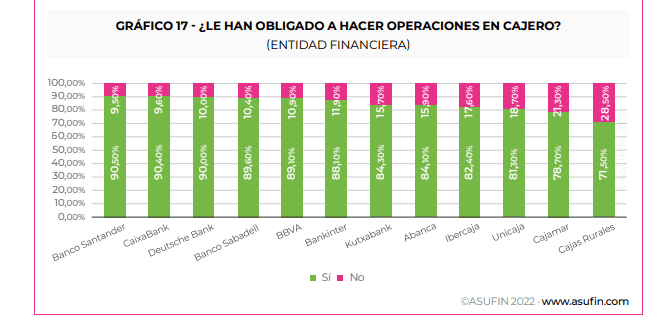

Solo el 10,3% de los mayores declara hacer todas sus operaciones en ventanilla. Y el 91,20% ha hecho alguna operación con cajero, pese a que un 41,90% señala que tiene dificultad para usar el terminal de autoservicio. La mayor dificultad la tienen los clientes del Santander (48,7%) seguidos de Sabadell (45,9%), mientras que la mayor facilidad la declaran los clientes de BBVA (63,1%) y de CaixaBank (67,5%).

El uso del móvil baja hasta un 34%. Y solo un 18,90% señala que las apps se han modificado para hacerlas más accesibles. BBVA (44,9%) y CaixaBank (38,3%) son los señalados por tener más mejoras en la app y en el lado contrario Abanca (7,9%) y Deutsche Bank (6,4%).

Apenas el 24,2% de los mayores usa las citas previas, fundamentalmente para operaciones complejas. Pero solo un 62,30% señala que ha tenido un trato preferencial con respecto al resto de los clientes. Destacan las Cajas Rurales (70,3%) y BBVA (64,9%) como los ofrecen mejor trato a los mayores, y Bankinter (59,9%) y

Deutsche Bank (58,9%), los que menos.

El uso de la libreta de ahorros es cada vez más marginal: 40,9%. El porcentaje se reduce especialmente en Abanca (7,3%) y BBVA (13,4%) mientras que el mayor uso se mantiene en Unicaja (66,9%) y CaixaBank (73,9%)

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.