Norbolsa considera que «un entorno de numerosas incertidumbres destacando en especial el conflicto bélico, la elevada inflación y las contundentes políticas monetarias restrictivas por parte de los bancos centrales» aumentan la probabilidad de una desaceleración y/o recesión económica en Europa y EE.UU. en 2023. Pero sus analistas precisan que «la resiliencia que se está apreciando en los mercados laborales y sorprendentemente también en los consumidores de ambos lados del Atlántico (quizás por coletazos todavía del efecto salida de los confinamientos), ha levantado muchas dudas en cuanto al timing, ritmo e intensidad de esta desaceleración».

Norbolsa considera que «un entorno de numerosas incertidumbres destacando en especial el conflicto bélico, la elevada inflación y las contundentes políticas monetarias restrictivas por parte de los bancos centrales» aumentan la probabilidad de una desaceleración y/o recesión económica en Europa y EE.UU. en 2023. Pero sus analistas precisan que «la resiliencia que se está apreciando en los mercados laborales y sorprendentemente también en los consumidores de ambos lados del Atlántico (quizás por coletazos todavía del efecto salida de los confinamientos), ha levantado muchas dudas en cuanto al timing, ritmo e intensidad de esta desaceleración».

Además, «el compromiso global hacia la transición energética también está sirviendo de soporte a las economías», subraya.

En el escenario central, «consideramos muy probable la entrada en recesión de Europa en el 4T22 y 1T23, afectada por su dependencia energética, mientras que en EE.UU., a pesar de la actual histórica subida de tipos de interés (+425 p.b.), confiamos en que se logré evitar la recesión».

«Nos preocupa también la falta de sincronización de los momentos de debilidad económica previstos en las distintas zonas, que pueden enfrentar a Europa con la tensión de encadenar su salida de la recesión con una crisis en EE.UU.. En cualquier caso, confiamos que la recesión, de ocurrir en una o en varias zonas, será suave y menos duradera que anteriores crisis, gracias a la fortaleza de los mercados laborales, a la falta de burbujas significativas en ninguno de los sectores económicos (entidades financieras fuertes, endeudamiento de empresas por debajo de sus medias históricas , sin grandes distorsiones en mercados inmobiliarios…) y al factor anticíclico que puede jugar China en 2023 (especialmente positivo para Europa). No hay que olvidar tampoco el efecto Next Generation», precisan los analistas de Norbolsa.

Los principales riesgos para 2023, aparte de una escalada en la invasión rusa de Ucrania, son las posibles nuevas distorsiones en el mercado del gas europeo por un invierno más frio que el habitual, una interrupción de la tendencia de desinflación que estamos viendo por nuevas tensiones en salarios, el encadenamiento de la recesión en Europa con una en EEUU, y nuevas debilidades en el crecimiento chino, por un mayor impacto del Covid o crisis inmobiliaria, perdiendo su baza anticíclica.

Incluso en el escenario de paz en Ucrania, «estimamos un entorno de precios energéticos altos por más tiempo, preocupándonos también que los mayores crecimientos económicos post-guerra también pueden venir acompañados de la necesidad de niveles de llegadas más altos en tipos de interés».

«En cuanto a Bancos Centrales, estimando niveles de llegada similares a las del mercado; 4,75%-5,0% para la FED y 3,25% para el depo del BCE, aunque por debajo de las que tienen en mente los bancos centrales, especialmente el BCE», señalan los analistas de Norbolsa.

Tras un buen año 2022 en cuanto a resultados empresariales en Europa, con un crecimiento de beneficios por acción (BPA) del 18% y con revisiones al alza de previsiones en un 12%, a los expertos de Norbolsa les preocupa las posibles revisiones a la baja del consenso actual de crecimiento de BPA para 2023 (+2% para Europa). «Estimamos unas revisiones de BPA de en torno al -10%, por debajo de las medias de otras recesiones (-30%), por el carácter más suave de esta próxima crisis», señalan.

«Consideramos que a pesar de la fuerte subida de los mercados durante el mes de noviembre (beneficiada por la menos tensión de guerra nuclear, por la mejor climatología y por la resiliencia macro y de resultados empresariales), todavía hay margen de revalorización en los mercados bursátiles europeos respecto a su media histórica incluso con revisiones a la baja de BPA del -10%», apuntan.

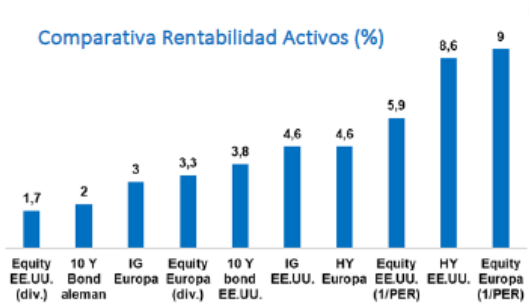

Pero también avisan de la mayor probabilidad de registrar correcciones y volatilidad en los mercados: «El riesgo de la renta variable, en todo caso, se ha incrementado; la renta variable ha dejado de ser, como en los últimos años, el único activo con rentabilidad».

«Nuestras preferencias sectoriales son Energía y Financieras. La primera por su carácter defensivo en este momento de incertidumbre geopolítica y por su buen momentum de beneficios y atractivas valoraciones & rentabilidad para sus accionistas. En Financieras, nos posicionamos en banca retail, claro beneficiario de las subidas de tipos de los bancos centrales», concluyen.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.