En “La efectividad de los distintos tipos de activos como cobertura frente a la inflación”, realizado por Alberto Fuertes Mendoza, del Departamento de Análisis Macrofinanciero y Política Monetaria del Banco de España, se constata que el contexto actual de elevada inflación plantea dificultades a los inversores a la hora de mantener

En “La efectividad de los distintos tipos de activos como cobertura frente a la inflación”, realizado por Alberto Fuertes Mendoza, del Departamento de Análisis Macrofinanciero y Política Monetaria del Banco de España, se constata que el contexto actual de elevada inflación plantea dificultades a los inversores a la hora de mantener

sus objetivos de rentabilidad en términos reales. «La inflación no esperada puede

generar pérdidas en el valor real de las carteras, frente a las que muchos inversores desearían cubrirse», señala el análisis publicado en el Boletín Económico del Banco de España.

En términos históricos, tanto las materias primas como los bonos indiciados a la inflación han generado rentabilidades reales positivas durante los períodos inflacionarios, mientras que los bonos soberanos convencionales y los índices bursátiles generales han mostrado rentabilidades reales negativas.

En el período inflacionario actual, los activos ligados a la energía son los que han generado mayores rentabilidades reales, destacando también, en Estados Unidos, la buena evolución de la rentabilidad de los inmuebles residenciales.

Los inversores han incrementado las tenencias en fondos de inversión de bonos

indiciados a la inflación tanto en la Unión Económica y Monetaria como en Estados Unidos, y han reducido sus tenencias en fondos de inversión de bonos convencionales y valores bursátiles.

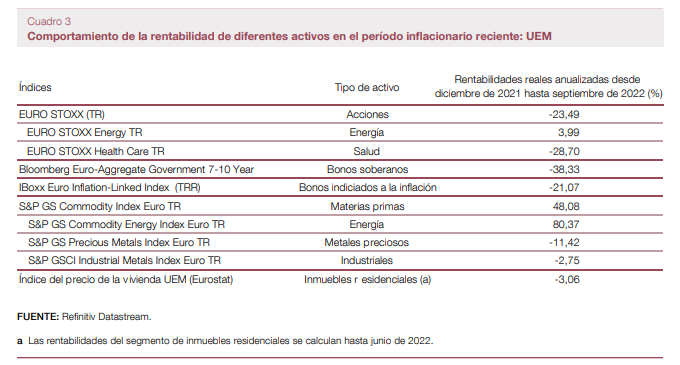

Los bonos soberanos convencionales han sido una de las clases de activos que peores rentabilidades reales ha proporcionado durante el período de elevada inflación (diciembre de 2021 a septiembre de 2022). Por su parte, las acciones también han generado rentabilidades reales muy negativas, en especial en la zona del euro.

El índice bursátil del sector de la salud ha generado rentabilidades reales menos

negativas que el índice general en Estados Unidos, mientras que en la Eurozona su rentabilidad real ha sido incluso más negativa que la del índice general.

Por su parte, tanto las materias primas energéticas como las cotizaciones bursátiles del sector de la energía han generado unas rentabilidades muy elevadas, algo esperado, ya que el presente período inflacionario está caracterizado por una fuerte alza en los precios energéticos.

«Este incremento es incluso más acusado en el caso europeo, lo que estaría relacionado con el aumento más elevado del precio de algunos productos energéticos, como el gas en los mercados europeos, y por la apreciación del dólar, que habría incrementado las rentabilidades en euros de las materias primas cuyos precios internacionales se negocian en dólares», subraya el experto.

Los bonos indiciados a la inflación muestran rentabilidades negativas, aunque mucho menos que las de los bonos convencionales. Esta evolución puede explicarse tanto por el hecho de que los rendimientos reales de estos activos partían de niveles negativos (especialmente, en la Eurozona) como por el incremento que ha mostrado esta variable durante el período reciente, que se ha traducido en una caída de sus precios.

Otros activos cuya rentabilidad ha mostrado un comportamiento peor de lo esperado han sido los metales preciosos y las materias primas industriales (cobre), que han registrado rentabilidades reales negativas. «Uno de los factores que podría haber detrás de la evolución de la rentabilidad de los metales preciosos sería el incremento de los tipos de interés, lo que reduciría su demanda, ya que estos activos no generan intereses. En el caso de los metales industriales, su menor rentabilidad vendría justificada por una reducción de la demanda ante las dudas sobre el crecimiento económico, e incluso la posibilidad de que se produzca una recesión económica en

distintas áreas, así como por las restricciones en China vinculadas con la pandemia de COVID-19», apunta Alberto Fuertes.

Los inmuebles residenciales en Estados Unidos han mostrado rentabilidades reales

positivas durante el período reciente, mientras que en la UEM la rentabilidad real ha sido negativa, aunque más elevada que la del resto de los segmentos, salvo el de la energía.

«En conclusión, los resultados del período inflacionario actual muestran que las materias primas energéticas han sido el activo que ha proporcionado unas mayores rentabilidades reales, algo que también sucedió durante la crisis del petróleo de los años setenta. Sin embargo, aunque los bonos indiciados se han comportado mejor que los bonos convencionales y las acciones, sus rentabilidades reales han sido negativas, algo que no sucedió en pasados períodos inflacionarios», subraya el experto del Banco de España.

Búsqueda de activos como cobertura de la inflación

El incremento en las tasas de inflación de las principales áreas desarrolladas que se viene observando desde 2021 —y que en 2022 ha hecho que se alcancen, en algunos países, los niveles más elevados desde los años ochenta—, ha provocado

entre los inversores la búsqueda de activos que sirvan como cobertura frente a la inflación.

En el caso de los fondos que invierten en bonos indiciados de la Eurozona, se observa que los flujos comenzaron a experimentar una tendencia positiva a principios de 2021, evolución que se ha mantenido hasta abril de 2022. El comportamiento de los flujos acumulados ha sido semejante al de la compensación por inflación en la Unión Europea Monetaria (UEM), de modo que los inversores han ido incrementando sus tenencias de activos que ofrecen cobertura frente a la inflación conforme aumentaban las expectativas de ésta y la preocupación sobre los riesgos al alza.

A partir de abril de 2022, la caída de la compensación por inflación coincide con salidas de capital en estos fondos.

Los inversores también han incrementado sus adquisiciones de fondos vinculados a los activos indiciados denominados en dólares estadounidenses, con una elevada correlación entre los flujos acumulados y la compensación por inflación.

También se observa un cierto incremento en los flujos de entrada tanto en los especializados en energía como en metales preciosos desde principios de 2022, aunque esa tendencia se venía observando desde 2020, cuando no existía preocupación por los riesgos al alza de la inflación.

En el caso de los fondos especializados en invertir en bonos convencionales, se observan flujos de salida desde principios de 2022, lo que sería coherente con las expectativas de una retirada más rápida de los estímulos monetarios de los bancos centrales y con los riesgos inflacionarios, que reducen la rentabilidad real de estos activos.

Los fondos que invierten en valores de renta variable también presentan flujos negativos durante los últimos meses, aunque por un importe mucho más moderado, en términos relativos al valor de la cartera. Ello sería coherente con un entorno menos favorable para la inversión en acciones, en un contexto de endurecimiento de la

política monetaria y de elevada incertidumbre sobre la evolución de la actividad debido a factores como la guerra en Ucrania, las restricciones por COVID-19 en China y las elevadas tasas de inflación.

«La evidencia sobre los flujos netos de capitales en los fondos de inversión sugiere

que los fondos de bonos indiciados habrían sido utilizados como coberturas frente a la inflación, mientras que los fondos de bonos convencionales habrían experimentado salidas netas ante el endurecimiento de la política monetaria y los riesgos inflacionarios», concluye el análisis del experto del Banco de España.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.