El análisis Riesgo climático y oferta de crédito en España, elaborado por Roi Barreira y Julio Gálvez, del Departamento de Análisis Macrofinanciero y Política Monetaria del Banco de España, y publicado en el Boletín Económico del supervisor, resalta que el Acuerdo de París de diciembre de 2015 «representa un importante hito en el esfuerzo

El análisis Riesgo climático y oferta de crédito en España, elaborado por Roi Barreira y Julio Gálvez, del Departamento de Análisis Macrofinanciero y Política Monetaria del Banco de España, y publicado en el Boletín Económico del supervisor, resalta que el Acuerdo de París de diciembre de 2015 «representa un importante hito en el esfuerzo

conjunto a escala internacional para combatir el cambio climático y sus efectos».

Este Acuerdo es el comienzo de una serie de iniciativas que tienen como objetivo potenciar la transición hacia una economía más verde y reducir las emisiones de carbono. A escala europea, el Pacto Verde se presentó en 2019, y en julio de 2020 la UE adoptó la taxonomía verde europea.

Con el fin de potenciar el acceso a la financiación de las empresas sostenibles, la Autoridad Bancaria Europea (EBA, por sus siglas en inglés) incluyó factores ambientales, sociales y de gobierno corporativo (ASG) en sus directrices sobre concesión y seguimiento de préstamos, publicadas en 2021.

Así, las entidades de crédito están obligadas a considerar y evaluar correctamente el grado de sostenibilidad medioambiental de las empresas antes de proceder a la concesión de préstamos.

La EBA publicó en 2022 las normas de divulgación de riesgos ASG, por las cuales las entidades de crédito deberán publicar información comparable sobre los riesgos asociados al cambio climático y el impacto en su balance. Entre la información se incluye la Green Asset Ratio, que identifica el peso que tienen los activos verdes (siguiendo la taxonomía europea) sobre el balance total de las entidades de crédito.

Ante la creciente importancia del cambio climático y sus riesgos financieros asociados, la presión regulatoria sobre las entidades de crédito ha ido aumentando progresivamente, modificando las carteras de préstamos de las entidades financieras y potenciado un incremento de la financiación hacia empresas que operan en los

sectores más sostenibles.

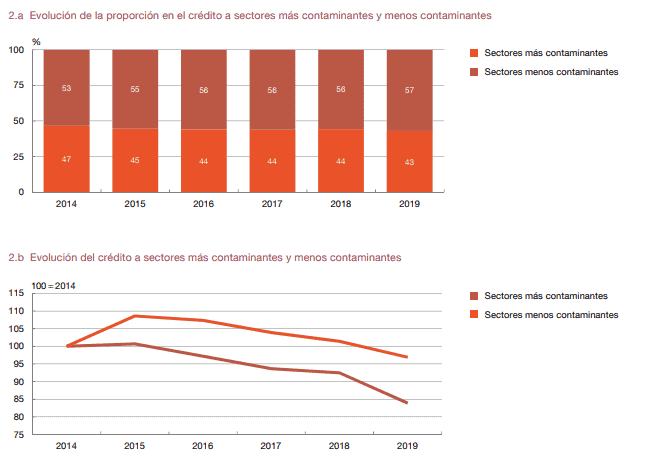

Según el análisis publicado por el Banco de España, las entidades financieras españolas han reducido el nivel de créditos concedidos a las empresas más contaminantes. Y los bancos con más exposición a los riesgos climáticos han «contraído la financiación concedida a las empresas, a diferencia de lo que hicieron el resto de bancos».

Los bancos más grandes y más expuestos recompusieron «activamente» sus carteras de crédito para dar un mayor peso a las empresas que operan en los sectores menos contaminantes.

La proporción de financiación concedida a los sectores clasificados como más contaminantes pasó de ser el 47% en 2014 a situarse en un 43% en 2019.

Además, el análisis realizado por los técnicos del Banco de España evidencia que las empresas de sectores más contaminantes son de mayor tamaño, aunque tienen un mayor apalancamiento, un menor rendimiento de los activos y una liquidez más reducida.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.