El nuevo año 2023 llega cargado de novedades fiscales que, en mayor o menor medida, afectarán los bolsillos de los contribuyentes españoles. Entre la multitud de cambios normativos que llegan, los hay de todos tipos y colores, no todos son buenas noticias, ya que en términos reales hay más subidas que bajadas, no por gusto existe la creencia generalizada de que en España los impuestos sólo hacen de subir y casi nunca bajan, salvo a colectivos muy concretos y en fechas cercanas a campañas electorales.

A pesar de que es cierto que durante los últimos tiempos se han aprobado innumerables paquetes de incentivos fiscales y de rebajas temporales en determinados tributos, si analizamos dichas reducciones en su conjunto, aunque éstas llegan a un amplio número de contribuyentes, tienen muy poco impacto en las cifras globales de recaudación tributaria, dejando olvidados (y afectados) como suele ser habitual a la histórica clase media, y clase media-alta, de este país.

En cambio, tanto las subidas que entran en vigor en 2023, como los nuevos impuestos que nacen este año, si harán mella en los bolsillos de los grandes contribuyentes, que ya han visto como su patrimonio en muchos casos se ha visto reducido considerablemente debido a la evolución negativa de los mercados y al efecto acumulado de la inflación, efecto que no se ha visto corregido (mediante la deflactación) en los tributos estales directos, lo que de forma silenciosa ha incrementado la presión fiscal encubierta.

Nuevas cuotas para autónomos y mecanismo de equidad intergeneracional de pensiones.

No todas las novedades son tributarias, 2023 llega también con cambios trascendentales en la cotización a la seguridad social de los autónomos, cuyo método de cálculo para determinar la base mínima de cotización evoluciona, cambiando de un sistema que hasta ahora era opcional en base a unas cuotas fijas, a un nuevo método obligatorio basado en los ingresos reales, modificación que, para variar, beneficia a aquellos que perciben menos rentas, pero que penaliza bastante a los autónomos con ingresos superiores a 3.000 euros al mes. En materia de cotización hay otra novedad importante, y es que a partir del 1 de enero también entra en vigor lo que se ha denominado como el “Mecanismo de equidad intergeneracional de pensiones” (MEI), que complementa a otras medidas como los incentivos a la jubilación demorada o la penalización de las jubilaciones anticipadas. El nuevo mecanismo (MEI) surge con el propósito de reforzar y mantener el sistema de pensiones durante los próximos años, mediante el aumento del Fondo de Reserva de la Seguridad Social con una mayor aportación de los trabajadores y empresarios. En este caso, la mayor parte del esfuerzo recaerá sobre las empresas, ya que del incremento adicional en las cotizaciones del 0,6%, los empresarios asumirán el 0,5% y sólo el 0,1% restante recaerá sobre los trabajadores.

Nuevo impuesto al plástico

En materia de imposición indirecta, además de la reducción temporal del IVA, aprobada recientemente para los alimentos básicos, entra en juego el nuevo impuesto al plástico (envases de plástico no reutilizables o de un solo uso) que gravará una serie de envases primarios, envoltorios y embalajes, muy utilizados en nuestra vida diaria, añadiéndoles un gravamen adicional de 0,45€/Kg, lo que se traducirá inevitablemente en una subida de precios a determinados productos en los supermercados (fundamentalmente las carnes, las frutas y los congelados). Aunque en principio este nuevo tributo indirecto lo tienen que satisfacer las empresas, está claro que se trasladará al consumidor final por la vía del precio. En el sector cárnico, por ejemplo, eliminar completamente el plástico es una tarea casi imposible, ya que se comprometería la seguridad alimentaria. Otros materiales alternativos, como el papel y el cartón, son excesivamente permeables, y utilizar en su lugar el vidrio o el metal dispararía aún más los precios. Por lo que, a falta de que se certifiquen como válidos los plásticos biodegradables, que aún siguen siendo demasiado caros, se estima que los precios de algunos productos puedan llegar a escalar entre un 7% y un 10%.

Impuesto sobre sociedades

En el ámbito de la imposición directa de las sociedades, nos encontramos con novedades de signo contrario, por un lado, se verán beneficiadas las pequeñas y medianas empresas (PYMES) que facturen menos de 1 millón de euros al año, cuyo tipo de gravamen nominal se reduce del 25% al 23%. Mientras que, por otro lado, se limitará al 50% la compensación de las pérdidas de las filiales a los grandes grupos consolidados.

IRPF

En el IRPF, también se introducen algunos cambios, por ejemplo, se eleva la cuantía mínima que obliga a presentar la declaración de la renta, de 14.000 a 15.000 euros, a aquellos trabajadores que tengan más de un pagador, compensando así la subida experimentada del Salario Mínimo Interprofesional (SMI), con el fin de dejar a este colectivo fuera de la obligación de declarar. Adicionalmente, se amplían determinadas reducciones aplicables sobre los rendimientos del trabajo, pero exclusivamente para aquellos contribuyentes cuyas rentas no superen los 21.000 euros anuales. De forma que, las principales rebajas en este tributo van encaminadas únicamente hacia los colectivos con un menor nivel de ingresos. Sin embargo, no se han tenido en cuenta otras medidas como la posible deflactación de las tarifas generales de gravamen, ni el incremento de los mínimos personales y familiares, como vías para intentar paliar los efectos de la fiscalidad en frío, debido al incremento acumulado de la inflación. A nivel estatal, es alarmante que la última vez que se deflactó el IRPF fue en 2007, hace más de 15 años, lo que implica que en términos reales los ciudadanos están pagando cada vez más impuestos sobre la renta, debido a que la configuración actual de este tributo no tiene en cuenta el aumento del coste de la vida. Sólo unas pocas comunidades autónomas han adoptado durante el último año medidas de este tipo, deflactando sus respectivas escalas de gravamen autonómico.

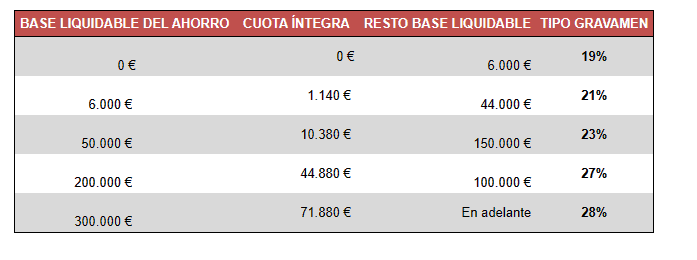

Otra de las novedades destacables es que, a partir de 2023 se penalizan más las rentas del capital mobiliario y las ganancias patrimoniales, comúnmente denominadas rentas o ganancias del ahorro, que verán incrementada su tributación en un +2%. De forma que, si estás pensando en vender un inmueble, acciones, participaciones en fondos de inversión, criptomonedas o cualquier otro elemento patrimonial, debes saber que este año el tipo máximo aplicable ha subido del 26% hasta el 28%. Quedando la nueva escala de tipos para las rentas y ganancias del ahorro de la siguiente forma:

Nuevo impuesto de solidaridad a las grandes fortunas y cómo evitarlo con una adecuada planificación social

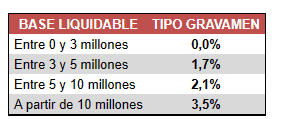

Esta nueva figura impositiva, a priori temporal, se configura como un tributo directo, de naturaleza personal y complementario del Impuesto sobre el Patrimonio, tiene carácter estatal, no siendo susceptible de cesión a las comunidades autónomas, y surge lleno de polémica con el objetivo de gravar los patrimonios netos de las personas físicas cuyo importe supere la cifra de 3.000.000 € (tres millones de euros).

Pero no ha tenido un nacimiento fácil, al contrario, este impuesto ha sido fruto de un parto difícil y accidentado, con una tramitación parlamentaria rápida y disparatada, por lo que muchos le auguran poco tiempo de vida, debido a que ha visto la luz amenazado por generar una doble imposición, por invadir competencias autonómicas y por llegar a ser confiscatorio, siendo bastante probable que, debido a ese cúmulo de factores, más pronto que tarde se declare su nulidad o inconstitucionalidad.

Su cuota se determina aplicando unos tipos fijos de gravamen, aplicables sobre los siguientes tramos de patrimonio neto:

Dado que es un tributo complementario al impuesto sobre el patrimonio, en su esquema de cálculo se aplican una reglas muy similares al anterior, en cuanto a que también existe un mínimo personal que no tributa (700.000€) y se aplican las mismas exenciones sobre la vivienda habitual (300.000€) y sobre la empresa familiar, existiendo de forma análoga la reducción por aplicación del límite conjunto de renta y patrimonio, descontándose finalmente las cuotas autonómicas pagadas por el impuesto sobre patrimonio, lo que en la práctica implica que este nuevo impuesto sólo va a afectar, y por tanto, sólo lo van a pagar, aquellos contribuyentes que residan en comunidades donde el impuesto al patrimonio se encuentre bonificado total o parcialmente, o en aquellas donde se aplican unos tipos de gravamen inferiores a los del Estado.

El nuevo impuesto a los ricos sólo afectará, en mayor o menor medida, a los residentes con patrimonio que vivan en: Madrid, Andalucía, Galicia, Cataluña, Asturias, Cantabria, Murcia, Baleares, País Vasco y Navarra. De estos territorios, sólo lo pagarán íntegramente los residentes en Madrid y Andalucía, que son las comunidades que actualmente tienen el impuesto al patrimonio bonificado al 100%, en el resto de los territorios mencionados sólo se abonará un parte del mismo a las arcas del Estado.

En cambio, no lo notarán en absoluto, aquellos ciudadanos que tengan su domicilio habitual en: La Rioja, Comunidad Valenciana, Aragón, Castilla-La Mancha, Canarias, Extremadura y Castilla y León, debido a que en estas comunidades la recaudación del impuesto al patrimonio es muy superior al nuevo gravamen estatal.

Según la exposición de motivos de la Ley 38/2022, de 27 de diciembre, este nuevo impuesto surge con dos finalidades: “la primera de ellas es recaudatoria, a fin de exigir, en estos tiempos de crisis energética y de inflación, un mayor esfuerzo a quienes disponen de una mayor capacidad económica, es decir, una muestra de solidaridad de las grandes fortunas. La segunda finalidad es armonizadora, con el objetivo de disminuir las diferencias en el gravamen del patrimonio en las distintas CC.AA.”

Lo que en la práctica se traduce en que es un castigo dirigido sólo a aquellas comunidades autónomas (de otra corriente política) que tuvieron la osadía de bonificar patrimonio, con el objetivo de atraer a sus territorios a grandes fortunas para generar un mayor consumo, incrementar las cifras de empleo y en general lograr un mayor dinamismo en sus economías locales.

Aunque este tributo tiene un ámbito temporal de dos años, siendo aplicable en principio sólo durante los ejercicios 2022 y 2023, en su redacción se introduce una cláusula de revisión, según la cual se podrá efectuar una evaluación de sus resultados al final de su vigencia y valorar su mantenimiento o supresión. Por tanto, cuidado, porque este nuevo gravamen puede ser tan temporal como lo fue en su momento el Impuesto sobre el patrimonio, que también nació con ese carácter de temporal a finales del año 1977, y ya cuenta con más de 40 años de vida.

Aunque su impacto económico, en términos de recaudación real, se espera que sea bastante limitado, la imagen que proyecta de nuestro país en mi opinión es negativa, ya que se comienza a ver a España como un país con una presión fiscal muy elevada.

En los despachos profesionales no cesan las consultas de personas que se plantean realizar cambios de residencia fiscal, fundamentalmente los destinos más buscados son Portugal y Andorra, siendo ésta por tanto una de las consecuencias indeseadas de este tipo de medidas, es triste que, debido a la tributación, nuestro país pierda atractivo frente a potenciales inversores, emprendedores y ciudadanos con grandes patrimonios.

No obstante, todo lo anterior, es importante destacar que se puede evitar el pago de este nuevo impuesto llevando a cabo una adecuada planificación fiscal, cumpliendo con una serie de requisitos del llamado régimen de la empresa familiar. Por lo que aconsejamos que, cualquier contribuyente que se vea afectado por el mismo busque asesoramiento profesional y cuente con la ayuda de un asesor fiscal que le guíe y acompañe a lo largo del camino. Dado que, una correcta optimización tributaria del patrimonio, no solo va a permitir lograr la exención (con el correspondiente ahorro de la cuota) en el impuesto sobre el patrimonio (IP) y en el nuevo impuesto sobre las grandes fortunas (IGF), sino que adicionalmente va a beneficiar a sus futuros sucesores, en caso de fallecimiento, debido a que las estructuras societarias del régimen de la empresa familiar, permiten además bonificar, casi en su totalidad, la elevada tributación que se genera en la mayoría de los casos ante el impuesto sobre sucesiones y donaciones (ISD).

Ernesto Campos Campillo, Profesor Universitario en Finanzas y Tributación de VIU – Universidad Internacional de Valencia y Asociado Senior en Andersen

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.