Con arreglo a las orientaciones establecidas por la Junta Europea de Riesgo Sistémico, Turquía viene siendo identificado anualmente por el Banco de España como un país «material» para el sistema bancario español, debido principalmente a las exposiciones crediticias del grupo BBVA a este país a través de su entidad filial Garanti, del que controla el 85,97% tras la opa finalizada en mayo (antes era el 49,85%).

Con arreglo a las orientaciones establecidas por la Junta Europea de Riesgo Sistémico, Turquía viene siendo identificado anualmente por el Banco de España como un país «material» para el sistema bancario español, debido principalmente a las exposiciones crediticias del grupo BBVA a este país a través de su entidad filial Garanti, del que controla el 85,97% tras la opa finalizada en mayo (antes era el 49,85%).

Garanti es el segundo mayor banco privado turco, y el quinto del país si se incluyen también los públicos. A 30 de septiembre de 2022, los activos de Garanti contabilizaban el 9% del total de los activos del grupo BBVA, y su contribución al beneficio neto del grupo BBVA (de 336 millones de euros) supuso un 6,2%, frente al 8,5% y el 13,1%, respectivamente, a 31 de diciembre de 2021.

La razón del menor beneficio neto atribuido en 2022 se encuentra en que, a partir del 30 de junio de 2022, y con efecto desde el 1 de enero de dicho año, se aplica una contabilidad de hiperinflación, lo que tiene un efecto negativo en el resultado neto atribuido en los nueve primeros meses del año de –1.319 millones€.

El análisis Situación macroeconómica de Turquía, elaborado por Paula Sánchez Pastor, del Departamento de Economía Internacional y Área del Euro del Banco de España, publicado en el Boletín Económico del supervisor, destacaque la economía española y la turca se encuentran también vinculadas por importantes flujos

comerciales y financieros bilaterales.

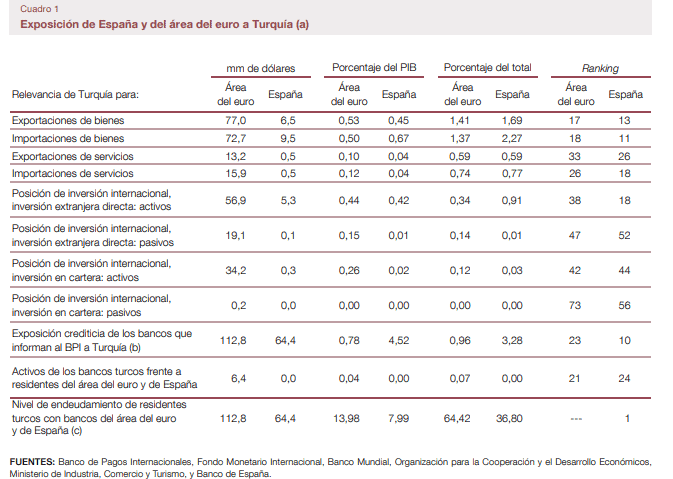

En cuanto al comercio exterior, en 2021 el 1,7% del total de las exportaciones españolas se dirigieron a Turquía (el séptimo país fuera del área del euro con

mayor peso), mientras que el stock de inversión extranjera directa en

Turquía ascendió en 2020 al 0,9% del total (fuera del área del euro, el duodécimo país).

Turquía es también un país material para el sistema bancario tanto del conjunto del área del euro como de la Unión Europea. Y es relevante desde el punto de vista comercial. El flujo de exportaciones del área del euro a Turquía ascendió al 1,4% del total en 2021. «Por ello, es relevante hacer un seguimiento de la situación macrofinanciera del país y de sus principales vulnerabilidades», señala el análisis, que no menciona la participación de Mapfre en Turquía.

El informe del Banco de España subraya que la economía turca siguió registrando tasas muy elevas de inflación a finales de 2022, y la actividad

económica comenzó a moderarse en el tercer trimestre, tras su fuerte dinamismo previo. «Todo ello en un contexto de cuantiosas necesidades de financiación exterior, endeudamiento en moneda extranjera y reducidas reservas internacionales», resalta.

«La política fiscal evolucionó mejor de lo previsto, manteniéndose saneadas sus cuentas. En cuanto a la política monetaria, el banco central de Turquía retomó en agosto el proceso de reducción del tipode interés oficial iniciado un año antes, situando el tipo de interés real en el –75,5% en noviembre», añade.

«Para controlar el crecimiento del crédito y favorecer solo el dirigido a ciertos sectores

productivos, se introdujeron medidas macroprudenciales y regulatorias. Mientras, los balances del sector bancario se mantienen relativamente saneados, aunque algunos indicadores se han deteriorado», avisa el análisis del Banco de España.

El crédito dirigido al sector empresarial ha caído en términos reales, aunque en menor medida que el dirigido a los hogares, por las medidas implantadas por el Banco Central y la Agencia de Supervisión y Regulación Bancaria: los requisitos de reservas sobre los préstamos dirigidos a determinadas actividades empresariales consideradas de menor interés han supuesto un encarecimiento de ese crédito.

En relación con el crédito a los consumidores13 (que en las estadísticas turcas incluye el crédito hipotecario y el uso de las tarjetas de crédito), en junio de 2022 se introdujeron medidas que reducían de 24 a 12 meses el vencimiento de los préstamos al consumo, incrementaban la tasa de pago mínima de las tarjetas de crédito y reducían la ratio de préstamo sobre valor para las hipotecas.

En cuanto a la posición de liquidez del sector bancario, sigue siendo holgada, aunque los préstamos han crecido recientemente más que los depósitos, y el porcentaje de activos sobre pasivos a corto plazo ha invertido su tendencia creciente. Además, el 100% de los préstamos sindicados se han renovado, aunque a un coste más elevado.

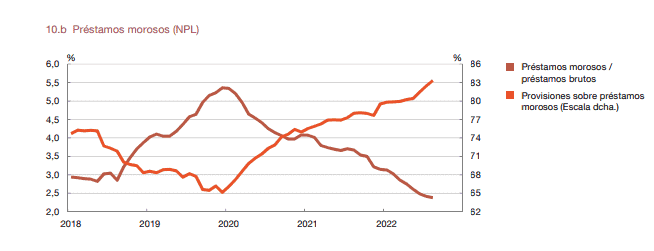

En relación con la ratio de morosidad, ha seguido descendiendo, hasta el 2,4%, y las provisiones han continuado aumentando.

En relación con la ratio de morosidad, ha seguido descendiendo, hasta el 2,4%, y las provisiones han continuado aumentando.

Por su parte, la ratio de solvencia ha invertido desde abril su tendencia creciente, aunque se mantiene por encima de los límites regulatorios (la ratio de adecuación del capital —CAR, por sus siglas en inglés— se situó en el 18,7% en agosto de 2022).

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.