«A finales del año 2022, la economía global mostraba ciertos signos de relativo optimismo. Por el lado de la oferta, la mejora en el funcionamiento de las cadenas de suministro consolidaba la senda hacia la recuperación y, por el lado de la demanda, a pesar de estar ante una etapa de moderación vinculada al efecto de la restricción monetaria, la pérdida de poder adquisitivo real de los salarios, el progresivo agotamiento del ahorro acumulado y el deterioro en el canal de confianza de

«A finales del año 2022, la economía global mostraba ciertos signos de relativo optimismo. Por el lado de la oferta, la mejora en el funcionamiento de las cadenas de suministro consolidaba la senda hacia la recuperación y, por el lado de la demanda, a pesar de estar ante una etapa de moderación vinculada al efecto de la restricción monetaria, la pérdida de poder adquisitivo real de los salarios, el progresivo agotamiento del ahorro acumulado y el deterioro en el canal de confianza de

consumidores que se ubicaba en terreno ampliamente deprimido, se percibía un aspecto positivo enmarcado por la robustez del empleo». Así comienza el Panorama Económico y Sectorial 2023 de Mapfre Economics.

En este contexto, los bancos centrales mostraron una dinámica de transición de su

postura monetaria, con cierta sobrerreacción durante la segunda mitad del año, frente a la inacción que mantuvieron a comienzos de 2022.

Respecto a la política fiscal, se comenzó a vislumbrar una dinámica de mayor neutralidad, ante la adaptación a un entorno en el que el apoyo de los bancos centrales se desvanecía y se daba paso a vías de financiación a precios de mercado «más sensibles a sendas de sostenibilidad verosímiles con el binomio deuda-déficit».

Los expertos de Mapfre Economics vaticinan un crecimiento moderado de la economía global, así como una inflación aún elevada que podría presentar «ciertos efectos de segunda ronda». Por el lado de la oferta, se espera que las cadenas de suministro continúen retomando la normalidad, gracias a factores como una progresiva relajación en los precios de las materias primas, el relevo de la demanda de servicios sobre bienes que irá drenando el desequilibrio y una menor presión energética, entre otros. Y,

por el de la demanda, se anticipa una desaceleración suave que desvanezca ciertos

desequilibrios aún latentes, y ligeramente contractiva en términos de empleo.

La economía global enfrenta los efectos de una política monetaria restrictiva, que continuará gravitando en los primeros meses del año 2023 en torno a las preocupaciones de inflación, y que durante la segunda mitad del año

mantendrá una postura menos dura y compatible con la estabilidad financiera, «con la

esperanza de que se vaya revirtiendo cierto grado de endurecimiento hacia un estado de neutralidad monetaria más amplio».

La política fiscal «continuará alineándose con la política monetaria, acompasando con

medidas más selectivas y limitando su impulso en términos generales».

El informe de Mapfre Economics cita varios retos para lograr la estabilidad global, como son:

- (i) el conflicto en Ucrania, con el que las relaciones comerciales no parece que puedan volver rápidamente a la normalidad previa al conflicto,

- (ii) las nuevas rondas de sanciones a Rusia que, aunque efectivas, pueden dar resultados parcialmente no deseados en términos de gestión de medios de pago (contra el dólar) y de una reestructuración de canales comerciales globales,

- (iii) la gobernanza de la Unión Europea, que se sitúa ante una difícil vuelta hacia la disciplina fiscal en 2023, la cual se suma a la retirada de compras de activos financieros por parte del Banco Central Europeo en un contexto de menor crecimiento,

- (iv) la situación en Estados Unidos ante unas elecciones difíciles de gestionar, que dificultarán la aprobación de nuevas medidas fiscales y de

cooperación trasatlántica y, - (v) un entorno en América Latina donde la victoria de Luiz I. Lula da Silva en Brasil afianza la presencia de gobiernos de izquierda en la región, así como el

escrutinio de las cuentas públicas por parte de los mercados ante el riesgo de una política fiscal no balanceada.

Por otro lado, la deuda global volvió a descender en el tercer trimestre de 2022,

representando el 343% con relación al PIB y en torno a 22 puntos porcentuales por debajo de su máximo de 2021. En el caso de los mercados desarrollados, se produjo una disminución liderada por la deuda de los Gobiernos y los hogares, mientras que en los mercados emergentes tuvo lugar un nuevo incremento por el mayor endeudamiento de las empresas financieras y, en menor medida, por las no financieras, destacando como obstáculo la fuerte depreciación acumulada de las monedas en su comparativa frente al dólar.

Crecimiento global del 2% en 2023

El escenario base de Mapfre Economics sitúa el crecimiento global en un 3,5% en 2022, desacelerándose al 2% en 2023, siete décimas menos de lo que pronosticaba en octubre de 2022. «Es un escenario a corto y medio plazo de estanflación, aunque de menor impacto que en eventos anteriores, que sería seguido de un periodo de recuperación de baja intensidad».

Contempla que el conflicto en Ucrania continúe al menos hasta el primer trimestre de

2023, con una desescalada gradual que iría avanzando lentamente.

Esto, sumado al debilitamiento de la demanda global, llevaría a una presión a la baja sobre los precios de las materias primas, aunque se estabilizarían en un grado superior a los niveles de largo plazo.

Por otra parte, en el escenario estresado se vaticina un crecimiento global en 2023 en torno al 1,2%, con una caída de la demanda global más abrupta, presiones inflacionarias más intensas y duraderas, una política fiscal que permanece expansiva y una política monetaria contrapuesta y más agresiva.

En este escenario, las economías desarrolladas no tendrían un aterrizaje suave y la erosión permanente del poder adquisitivo conllevaría a una contracción del consumo no compensada por una nueva ronda de expansión fiscal. Las economías emergentes, por su parte, se verían beneficiadas por un ciclo de materias primas con precios altos, pero no podrían evitar el deterioro en los niveles de actividad económica ante el debilitamiento de la demanda exterior, con un intercambio menor a precios elevados, pero insuficientes.

La Eurozona sufrirá una contracción económica en 2023, comenzando desde el primer trimestre. Se teme que la industria europea caiga en declive si no se logra resolver la crisis energética, pues los inversores pueden volcarse hacia países con energía más barata. Además, existe el riesgo de que la contracción económica se agudice por la postura monetaria del Banco Central Europeo (BCE). Estos problemas hacen que, en el cómputo anual para 2023, las previsiones de la región caigan hasta el -0,1% frente al 0,0% del informe anterior. El país más afectado de la región será Alemania, con una contracción anual del -0,9% debido a la desaceleración en el consumo, una menor producción industrial y una caída en las exportaciones.

Mientras Europa afronta perspectivas sombrías, Asia se avizora como un foco de contribución para el crecimiento global. Se espera que China volverá a recuperar un ritmo de crecimiento algo más alto en 2023 (4,8%) una vez concluida la política de Covid cero. Indonesia y Japón también crecerán ese año un 4,5% y un 1,1%, respectivamente. M

EEUU también evitará la contracción de su economía con un repunte del PIB del 0,1%. Sin embargo, esto dependerá de cómo reacciona la inversión, el mercado inmobiliario y el mercado laboral, a las condiciones de financiación más caras. Gonzalo de Cadenas-Santiago, director de análisis macroeconómico y financiero de Mapfre Economics, considera que la economía estadounidense se enfrenta a dos riesgos latentes: una recesión provocada por el endurecimiento de las condiciones financieras y una crisis de liquidez en los mercados similar al de ‘repos’ de 2019, cuando la Reserva Federal tuvo que intervenir.

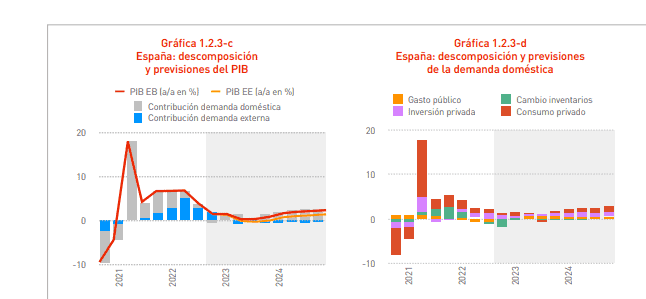

España: desaceleración pero no recesión

La estimación del crecimiento de España para 2023 apunta a una pequeña contracción en el primer trimestre de 2023, volviendo a crecer en los siguientes trimestres. «El saldo final del año dependerá del efecto de la inflación sobre el consumo, que en el caso de la alimentación está pasando una elevada factura a las clases medias. La subida del coste de la vivienda, con la subida del Euribor, es otro factor a tener en cuenta», argumentan los expertos de Mapfre Economics.

Su estimación es de un crecimiento del 1% en 2023 (mejorando cuatro décimas la previsión realizada en octubre de 2022) y del 2,1% en 2024, frente al 4,6% de 2022, que fue el año de recuperación de la pandemia y de reapertura al turismo.

El informe lanza un mensaje optimista: «la economía española es una de las que se podrá escapar de la recesión en 2023 en el ámbito europeo, gracias a los todavía asumibles costes financieros y las ayudas fiscales que se han activado».

Pero también llama a la prudencia: «la perspectiva es que el BCE siga endureciendo la política monetaria y los bancos comerciales se vuelvan más cautelosos en la concesión de crédito. Esto tendría el efecto real de contracción de la liquidez disponible para la

economía. Así, los riesgos de corto plazo para la economía española son los que están a la vista: reducción gradual del consumo por la pérdida de poder adquisitivo y contracción del crédito a la economía».

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.