Samy Chaar, Economista Jefe de Lombard Odier, asegura que hay tres razones por las que la inflación estadounidense se está desacelerando:

Samy Chaar, Economista Jefe de Lombard Odier, asegura que hay tres razones por las que la inflación estadounidense se está desacelerando:

- La demanda se ralentiza. La subida de los tipos de interés está pasando factura a la economía, en concreto debilitando la demanda de vivienda. Esto provoca una contracción de la inversión residencial.

- Las cadenas de suministro están mejorando. La reapertura de China, la agilización de las entregas de los proveedores (el índice de entregas de proveedores ha subido a su nivel más alto desde enero de 2020) y un mayor crecimiento de los inventarios apuntan a una mejora de las condiciones de la oferta.

- Y lo que es más importante, los costes de la energía están bajando: este es el motor clave.

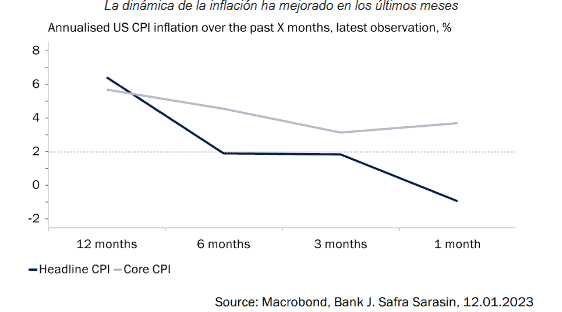

Como resultado, la inflación general está evolucionando más rápidamente que la inflación subyacente. Dentro de la inflación subyacente, la de bienes se desacelera más rápidamente que la de servicios, que aún no ha tocado techo. El presidente de la Reserva Federal, Jerome Powell, ha destacado la inflación subyacente de los servicios básicos como el componente más persistente de la inflación. Su máximo parece mantenerse, pero ha repuntado y no se está recuperando materialmente de su elevada base.

La inflación subyacente de los servicios sigue siendo demasiado elevada, y está relacionada con la fortaleza del mercado laboral. A través del componente salarial, el reequilibrio del mercado laboral entre la demanda y la oferta sigue siendo fundamental para las perspectivas a corto plazo de la política monetaria y la inflación. El último informe sobre el empleo mostró una moderación salarial, un buen augurio. Los salarios aumentaron un 4,6% en diciembre, en comparación con 12 meses antes, el menor incremento desde agosto de 2021, y por debajo del 5,1% de noviembre.

«Esperamos que la Reserva Federal deje de subir los tipos de interés en el primer trimestre de 2023, pero que se abstenga de recortarlos durante un periodo prolongado, para garantizar una dinámica de crecimiento salarial contenida. El hecho de que los mercados prevean recortes inmediatos de los tipos por parte de la Reserva Federal tan pronto como en junio/julio, justo después de su última subida en marzo/abril, parece contradecir el hecho de que el Comité Federal de Mercado Abierto siga queriendo unas condiciones financieras restrictivas para evitar cualquier sobrecalentamiento del mercado laboral», argumenta.

«A pesar de la mejora de las perspectivas de inflación, los recortes de tipos en 2023 no entran en los planes de la Fed. Se necesitan más esfuerzos antes de que la economía pueda volver a un entorno más normal», concluye.

Por su parte, Tiffany Wilding, Economista de PIMCO para Norteamérica, mantiene la previsión de que la inflación subyacente del Índice de Precios al Consumo (IPC) termine el año a un ritmo del 3,3%. «Los precios de los bienes básicos siguen contribuyendo a la desaceleración general, mientras que la inflación de los servicios se mantiene firme», apunta.

El dato de la inflación de diciembre de 2022 «debería bastar para que la Reserva Federal reduzca el ritmo de subidas de tipos a 25 puntos básicos (pb) en su reunión de principios de febrero, tras haber subido 50 pb en su reunión de diciembre», pero los funcionarios de la Fed parecen augurar subidas hasta mayo para situar el tipo de los fondos federales justo por encima del 5%.

Axel Botte, estratega global de Ostrum AM, destaca que «la desinflación sigue frenada por la vivienda, que tardará varios meses en tener en cuenta el ajuste ya visible de los alquileres y los precios inmobiliarios».

«El mercado sigue opinando que la Fed no subirá los tipos tanto como indicaba en las proyecciones del gráfico de puntos de diciembre. Las menores subidas de tipos previstas crean una dinámica de mercado favorable para los activos de riesgo (renta variable, crédito, incluso duración) en un contexto de caída del dólar. Sin embargo, no puede descartarse que la reapertura de China induzca un pronto repunte de los precios del petróleo. La mejora de las perspectivas ya es visible en los precios de los metales industriales. En este caso, las expectativas del mercado volverían a converger hacia los niveles indicados por el FOMC… lo que podría provocar una nueva debilidad en la renta variable”, advierte.

Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM, señala que el dato de inflación de EE.UU. de diciembre ha cumplido con las expectativas, lo que ha dado impulso a los precios de la renta variable y la renta fija.

«Con un aumento del 0,3% intermensual, la inflación subyacente sigue por encima del objetivo de la Reserva Federal, pero la dinámica ha mejorado claramente en los últimos meses. Este informe debería bastar para que la Reserva Federal reduzca su ritmo de endurecimiento a una subida de tipos de 25 puntos básicos cuando se reúna el 1 de febrero. De cara al futuro, la atención se centrará cada vez más en el momento en que la Fed dé un giro en su política. Dada la rigidez del mercado laboral, seguimos siendo escépticos en cuanto a que los recortes de tipos se produzcan tan pronto como espera el mercado», advierte.

«Esperamos que los precios subyacentes aumenten a un ritmo mensual del 0,3% durante la mayor parte de 2023, lo que debería reducir la tasa de inflación subyacente anual al 3,5% a finales de año. La inflación general debería descender más rápidamente, gracias a la bajada de los precios de la energía y de los alimentos. Los bienes de consumo básico deberían actuar como fuerza deflacionista durante la mayor parte de este año, a medida que las cadenas de suministro se normalicen, la demanda siga reequilibrándose hacia los servicios y las empresas reduzcan su exceso de existencias», apunta.

«Por lo que respecta a los servicios, la inflación de los alquileres debería alcanzar su punto máximo en el primer semestre del año y moderarse después, a medida que los arrendamientos nuevos y más baratos vayan sustituyendo gradualmente a los antiguos y más caros. La cuestión más delicada, que parece ser el punto de desacuerdo entre la Reserva Federal y el mercado, es a qué velocidad puede disminuir la inflación de los servicios básicos, excluidos los alquileres. Si la oferta de mano de obra se ve limitada por razones estructurales, como creemos tanto la Reserva Federal como nosotros, el desequilibrio del mercado laboral no se reducirá tan rápidamente como suele ocurrir cuando disminuye la demanda. Esto implica probablemente que los salarios y la inflación subyacente (servicios) seguirán siendo más rígidos, lo que empujará a la Reserva Federal a mantenerse firme durante un tiempo para garantizar que la inflación descienda finalmente hasta su objetivo del 2%», añade.

«El otro riesgo para las perspectivas de inflación es la reapertura de la economía china. A pesar del impacto positivo que la noticia ha tenido en los activos de riesgo, los futuros sobre el precio del petróleo siguen apuntando a que el crudo se mantendrá en torno a los niveles actuales durante todo el año. Pero una recesión en EE.UU. más leve (o un aterrizaje suave) y un fuerte repunte del consumo de petróleo en China presionarían al alza el precio del crudo. Esto ralentizaría la caída prevista de la inflación en EE.UU., presionando a la Fed para que mantenga los tipos altos durante más tiempo», avisa.

Callie Cox, investment analyst en eToro, afirma que «la inflación se está ralentizando drásticamente, lo que demuestra que la economía está recuperando el equilibrio sin perjudicar seriamente al mercado laboral, l situación actual se ajusta a la definición de aterrizaje suave, y se suma al cúmulo de pruebas de que la Reserva Federal debe dejar de subir los tipos y de aplicar una política agresiva. Sin embargo, el mercado podría interpretarlo como un momento para volver a apostar por el riesgo».

Pero » no me entusiasmaría demasiado con estos datos. La inflación de los servicios aún no ha tocado techo, y ese es el tipo de inflación que la Reserva Federal quiere tener bajo control. Por suerte, los datos en tiempo real nos muestran que estamos progresando en el frente de la inflación de los servicios, pero la composición de la inflación no ha cambiado realmente con respecto a lo que nos ha mostrado el IPC. La inflación de los servicios sigue siendo un problema, y eso da a la Reserva Federal motivos suficientes para mantener los tipos altos», advierte.

«Es una buena noticia. La Fed lo está consiguiendo. Pero los inversores deben tener cuidado. La inflación aún no está totalmente controlada, y es fácil que los mercados se dejen llevar. Puede que no veamos nuevos máximos hasta que la inflación esté totalmente bajo control”, insiste.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.