El director general de Seguros y Fondos de Pensiones, Sergio Álvarez, aprovecha la jornada de Perspectivas de ICEA para recomendar al sector “asumir mayores costes y ajustar las primas en un proceso sosegado” y “evitar un excesivo incremento de las primas” que pueda desincentivar la contratación de estos productos. Avisa que “tenemos una volatilidad como nunca antes la habíamos tenido».

“Ese proceso de reflexión se ha producido y se está produciendo”, reconoce, aunque también admite que está “muy condicionado” por los niveles de competencia y por “la necesidad de evitar un excesivo incremento de las primas que pueda influir sobre las decisiones de adquisición de seguros” en un momento de repunte de los precios y de descenso de la renta disponible de los hogares.

El incremento de los tipos de interés por parte del Banco Central Europeo (BCE) supondrá una “mejora” del resultado financiero que “tiene que compensar en parte ese incremento de costes”. “Tendrá un impacto mixto en la solvencia de las entidades, pero servirá como impulso del negocio de los seguros de Vida tradicionales, con la recuperación de los seguros con garantía de tipos de interés”. «Existen supervisores preocupados por las posibles tensiones en la liquidez, aunque en el caso de los seguros no parece que puedan ser tan alarmantes como en el caso de otros sectores. Sin embargo, es cierto que hay una mayor vigilancia sobre las estrategias de cobertura y el nivel de apalancamiento de las aseguradoras y de los fondos de pensiones”, advierte.

Los datos de 2022 ratifican su “absoluta confianza en la solidez del sector”, que “tiene todavía cosas que hacer, pero que tiene capacidad para superar los retos que tiene por delante».

También avisa que “empieza a haber cierta preocupación sobre la inteligencia artificial, ya que tiene unos efectos formidables en cuanto a eficacia operativa y gestión de los riesgos” y porque “las decisiones que toman las máquinas deben ser explicables a ojos del supervisor y tienen que tener un sesgo ético adecuado”.

Otro ámbito de preocupación del supervisor es el modelo de negocio de los seguros de Vida comercializado por los bancos. “Existe una advertencia de EIOPA sobre los seguros de protección de créditos comercializados en el mercado europeo, en relación a las elevadas comisiones, los conflictos de interés de los distribuidores vinculados a las entidades bancarias o al escaso valor que pueden aportar a sus suscriptores”, insiste.

Sergio Álvarez subraya «la trascendencia que tiene el proyecto de fondos de pensiones de empleo de promoción pública”. También el Anteproyecto de Ley de reforma del seguro de Autos, la actualización de la nueva contabilidad de los seguros, a través de la NIIF 17 y del Plan de Contabilidad de Seguros”, lka Directiva de modificación de Solvencia II y la Directiva de recuperación y resolución de entidades aseguradoras.

El director general de Seguros y Fondos de Pensiones reconoce que el Plan de contabilidad para el sector asegurador está “desfasado por el paso del tiempo” y debe ser “necesariamente actualizado”. “Esto tiene sus consecuencias en la cuenta de resultados y por tanto requerirá un análisis sosegado”, por lo que abre un período de reflexión en este sentido.

Superación del nivel prepandemia con estrechamiento de márgenes

El director general de ICEA, José Antonio Sánchez, destaca que se han cumplido las previsiones formuladas en la jornada anterior, tanto en Seguros Generales (predijo un crecimiento del 4,5% y se ha situado en el 5,2%) como en lo referente al comportamiento del ahorro gestionado, que cayó en 1%. “En el conjunto de primas, se han superado las cifras de negocio prepandemia, pero con el efecto de la inflación el crecimiento sería negativo”, apunta.

En Seguros Generales, excepto Incendios, han crecido todos los ramos; mientras que en Vida las primas crecieron un 3,7%, frente al 7,8% de un año antes. En Vida Ahorro, todas las líneas perdieron ahorro gestionado excepto Unit Linked, que representa el 30% de las primas.

“Se ha producido un estrechamiento de márgenes, debido al incremento de la siniestralidad y a una menor aportación financiera”, advierte. El resultado de la cuenta técnica cae un 0,4%; el de la cuenta no técnica, un 0,6%; y el margen de solvencia, cuatro puntos. Seguros Generales aportó el 53,9% del resultado: Autos, el 8%; Multirriesgos, el 6,4%; y Salud, el 12,6%. “Un resultado técnico inferior a los prepandemia. Hemos perdido rentabilidad, pero la situación sigue siendo confortable”, resume.

Las previsiones de ICEA para Seguros Generales en 2023 es un crecimiento del 5%. José Antonio Sánchez pronostica que “a finales de 2024 las primas de Autos y Salud tenderán a converger”. Para Vida Riesgo el crecimiento está en el 5%, con mejor comportamiento en primas de Vida Ahorro debido a los tipos de interés.

“Existe un riesgo de que los márgenes se sigan estrechando, en otras cuestiones, por el impacto de la inflación en el coste de los siniestros”. En Autos, “la rentabilidad caerá, la frecuencia se mantendrá y los costes subirán”. El rendimiento financiero mejorará, pero no en el corto plazo.

El director general de ICEA quiere ser optimista, aunque duda de “si seremos capaces de aprovechar la mayor demanda e identificar a los players del futuro”. «El seguro es un sector resilente. Desde 2088 su ROE no ha bajado del 10,8%. Tenemos tiempo de adaptarnos al nuevo entorno que se avecina”, subraya.

Destaca también la concentración: el 72% de las primas se concentran en 4 ramos (Autos, Ahorro, Hogar y Salud), pero solo representa el 32% de la rentabilidad total, “por lo que se hace necesario cambiar el mix”.

“La concentración es creciente, con una lucha encarnizada por los márgenes; una cuestión que se hace más evidente en el sector de la mediación. Así, en estos momentos 5 grupos concentran casi el 50% del resultado técnico. Pero también hay que seguir creciendo, porque hay que tener tamaño crítico. Creo que va haber una ola de crecimiento inorgánico”, vaticina.

“Nos encontramos ante un mercado muy competitivo y maduro, donde los efectos negativos en Autos están presionando los márgenes a niveles peores que en la prepandemia”. y avisa que “el 50% de las entidades de Autos pierden dinero”.

La imagen del sector frente a la sociedad, “es peor de la que nos merecemos”, “desde 2010 ningún grupo ha mejorado más de 5 puntos, por lo que debemos hacer un esfuerzo para que el sector asegurador sea prioritario para el cliente”.

“Vamos hacia un mundo de transiciones rápidas, donde el entorno cambia más rápido que los modelos de negocio. Pedro como nos sigue yendo bien, se retrasa el cambio del modelo de negocio», avisa.

La inteligencia de negocio será fundamental, “pero la diferencia estará en las personas”. “Habrá que ser más baratos, con estructuras más ligeras”, y contar “con líderes que no tengan miedo a tomar decisiones”.

Sánchez considera fundamental la preventa (asesoramiento) la postventa, “ya que nuestros nuevos competidores son más ágiles y conocen bien al cliente”. Así, “tendremos que innovar en aquello por lo que nos compran”, así como “evolucionar nuestra promesa como aseguradores hacia terrenos como el de la prevención”.

Endurecimiento de las tasas de seguros

Santiago Arechaga, director general de Swiss RE, anticipa el endurecimiento de la tasas de seguros, “circunstancia que debería aliviar la presión que ejerce la inflación y los daños por catástrofes naturales”.

Eugenio Yurrita, CEO de BBVA Seguros, ve una “oportunidad enorme” en el seguro de Vida. En productos de Riesgo, animó al mercado a hacerlos “más tangibles y evidentes” para los asegurados a lo largo de todo el ciclo del producto, adoptando un enfoque “más proactivo y de prevención”.

En Ahorro, con las subidas de tipos de interés, ahora “tenemos mejor materia prima”. “La normalidad de los tipos de interés mejora las propuestas de valor de los productos. No solo podemos lanzar productos garantizados, sino también indexados. Pero es muy importante la transparencia, la aproximación comercial y la edición financiera”, remarcó.

El seguro de Salud continuará creciendo en 2023 el 6,5%-7%, según Javier Ibáñez, director general de Sanitas. El entorno macroeconómico seguirá marcando la evolución de la demanda, que puede ralentizarse a medio plazo, pero que en 2023 seguirá siendo “fuerte”.

La presión en el gasto asistencial generará un efecto en la prima media, creciendo con más fuerza que en periodos anteriores. “El sector se enfrenta a retos asistenciales: concentración de los proveedores, falta de médicos, adopción de tratamientos de alto coste que antes se trataban en provisión publica, cronificación de enfermedades”, advierte.

El negocio de Multirriesgos tendrá otro año con crecimientos del 5%, según Ignacio Mariscal, CEO de Reale. El incremento del 4%-5% en el volumen de primas en Hogar debería venir tanto por el aumento de la prima media (en nueva producción y en cartera), como del incremento del parque de viviendas y la generación de nuevas pólizas. Ambos factores también marcarán el devenir de Comunidades en 2003, llevando a un aumento de su facturación del 4%.

Por el contrario, Comercio e Industriales verán la desaparición de pólizas existentes, que no se verá compensado por la estabilidad de nuevas ventas. Eso sí, la prima media irá en aumento en ambas modalidades, en especial en la segunda, lo que llevaría a una previsión de crecimiento del 2% en Comercio y del 6% en Industriales.

El CEO de Liberty Seguros, Juan Miguel Estallo, reconoció que “2023 va a ser un año desafiante para el seguro de Autos en España que obligará a las compañías a revisar sus estrategias”. En todo caso, se espera que el mercado siga creciendo (en torno al 3,6%).

Habrá menos pólizas y, además, éstas tienden a incluir menos coberturas, para abaratar costes. Además, la presión sobre los precios más la situación económica harán que le gente compare para ahorrar y, también con impacto directo en el ramo, se esperan mayores costes en los siniestros. Pero se anticipan nuevos incrementos en la prima media y un mayor margen financiero en las inversiones.

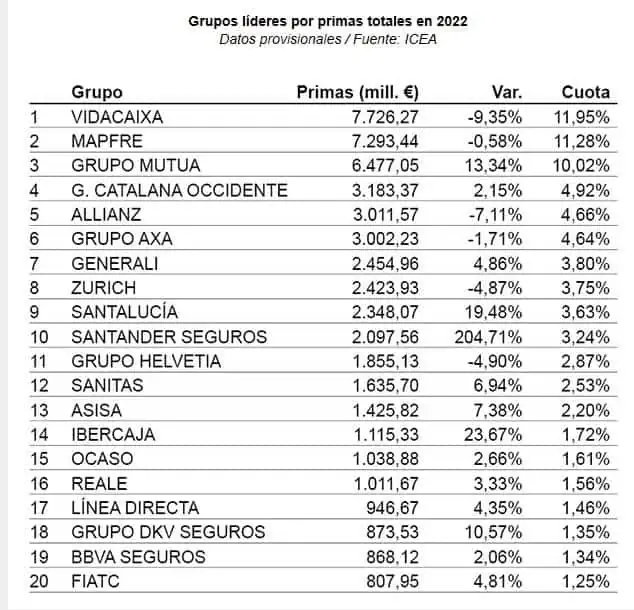

Santander Seguros, Santalucía y Mutua, los grupos que más crecen en 2022

ICEA también ha publicado la clasificación de grupos aseguradores por volumen de primas en 2022 La encabeza un año más VidaCaixa, con casi un 12% de cuota de mercado. Mapfre, en el segundo escalón, supera el 11,2% de cuota, completando Grupo Mutua el ‘Top 3’.

Los diez primeros grupos del ranking superan todos ellos los 2.000 millones€ de facturación en el año. La mitad de ellos ha aumentado sus ingresos durante el pasado año, destacando Santander Seguros, que triplica su facturación. Santalucía crece casi un 20%,y Grupo Mutua logra un crecimiento del negocio del 13,3%.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.