Relación precio/beneficios a 12 meses vista (PER). Fuente: FactSet, MSCI, UBS AM.

El Año Nuevo chino comienza el 22 de enero. De acuerdo con la astrología china, estará bajo el signo del Conejo, lo que traerá éxito y paz. «Debería ser un buen año para el mercado de renta variable del país», asegura Sean Taylor, Chief Investment Strategist para Asia Pacific de DWS. «Las perspectivas económicas y de crecimiento empresarial son mucho mejores que en 2022», continúa.

Por primera vez desde el estallido de la pandemia, se espera que China reciba una gran oleada de viajes para celebrar este nuevo año. «La economía china vuelve a estar abierta. No creemos que esta situación vuelva a invertirse, aunque es probable que las cifras de Covid aumenten significativamente después de las festividades», señala Taylor.

En cuanto se estabilice la situación, la recuperación económica debería acelerarse. «Esperamos mejores datos económicos a partir del segundo trimestre de 2023, quizá incluso antes», continúa el experto de DWS. El Gobierno chino da prioridad al crecimiento en 2023 y se espera que apoye la economía con medidas de estímulo. «En particular, el repunte del consumo y la reactivación de los servicios impulsarán el crecimiento», afirma Taylor. En mayo se distribuirán cupones de consumo.

El Gobierno chino también está impulsando las inversiones. En este caso, la atención se centra en la expansión de las infraestructuras y la economía de bajas emisiones de carbono. También es probable que aumenten las inversiones en energía solar y eólica. Además, China se esfuerza por aumentar su tasa de urbanización del 63% actual al 80%, ya que lo considera un motor importante para la economía.

«Los últimos datos económicos publicados apuntan a una recuperación en forma de V en el segundo trimestre», dice Taylor. El crecimiento del 2,9% en el cuarto trimestre de 2022 fue significativamente mejor de lo que muchos analistas esperaban. Para 2023, esperamos que el crecimiento aumente hasta el 5%.

Los mercados bursátiles ya han anticipado una notable mejora. El MSCI de China ha ganado cerca de un 11% en lo que va de año (a 19 de enero de 2023). Desde que el mercado bursátil tocó fondo, a finales de octubre del año pasado, el índice ha recuperado incluso un 50% de terreno, tras haber sufrido previamente pérdidas masivas.

A la vista de este rápido repunte, la cuestión es si la Bolsa china ha subido demasiado rápido. «Todavía hay margen para que los precios sigan subiendo», espera Taylor. El mercado bursátil chino ha dejado atrás la larga tendencia bajista que comenzó en febrero de 2021, afirma.

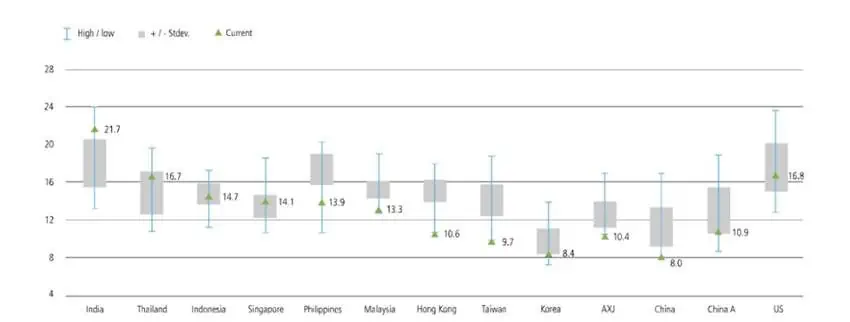

Hasta ahora, sólo se ha recuperado una pequeña parte de las pérdidas de precios. Un crecimiento de los beneficios en torno al 15%, y una prima de riesgo más baja, deberían garantizar que la renta variable china siga registrando buenos resultados. Las valoraciones son atractivas, con una relación precio/beneficio de 11,4, muy por debajo de la media decenal de 13.

SeanTaylor es especialmente optimista en el sector del consumo, que es el mejor situado para beneficiarse de la reapertura de China. Tras tres años de estancamiento debido al Covid, existe una fuerte demanda de consumo. Los hogares han ahorrado mucho más durante este periodo y ahora esperan poder volver a consumir más. «Aunque el reinicio económico de China podría ser complicado y no lineal, debido a la crisis sanitaria, lo peor debería haber pasado ya», espera Taylor.

El apoyo político, en particular al sector inmobiliario, pero también al sector privado en general, también está ayudando al crecimiento, añade.

Sin embargo, los retos que existían antes de la crisis de Covid aún no se han resuelto. Cuestiones como el aumento del nivel de bienestar, el incremento del autoabastecimiento, la debilidad del sector inmobiliario y la difícil situación geopolítica seguirán acompañando al país durante algún tiempo.

Una gran oportunidad para los inversores

Diogo Gomes, senior CRM de UBS AM Iberia, es también optimista sobre el Año Nuevo chino: «A largo plazo, nuestra visión de China como una gran oportunidad para los inversores activos sigue siendo muy positiva. Sin embargo, las tensiones en la economía y los mercados chinos han supuesto un mayor desafío y, han durado más de lo previsto».

«La volatilidad se disparó inmediatamente tras la victoria sin precedentes del Presidente Xi Jinping para su tercer mandato en el XX Congreso del Partido, celebrado el 23 de octubre. Los inversores penalizaron a las empresas chinas, preocupados por la elección de Xi y por la percepción de un alejamiento de las políticas favorables a las empresas y al crecimiento. Así pues, las previsiones de un crecimiento mayor de lo esperado en el tercer trimestre quedaron relegadas a un segundo plano», explica.

Sin embargo, el nuevo Gobierno parece haberse centrado en el sector económico, realizando importantes ajustes regulatorios y estableciendo objetivos para los próximos cinco años.

«Los mercados se han recuperado de forma espectacular. En un primer instante, esto se debió a los rumores de que las autoridades estaban sopesando una salida gradual de su política de COVID cero y luego a la decisión de Pekín de reducir el tiempo de cuarentena para los turistas y un régimen de control de COVID más selectivo, a pesar del debilitamiento de las exportaciones y las lecturas de las ventas retail. Un amplio paquete de medidas para estabilizar y apoyar el sector inmobiliario también dio un gran impulso a la confianza», añade este experto.

La política de COVID cero ha sido el principal factor que ha influido en la rentabilidad de las acciones chinas en los últimos 12 meses. El impacto negativo de los confinamientos masivos sobre la economía y los mercados es evidente. Las últimas medidas de flexibilización dieron a los mercados la esperanza de que China se encuentra en un momento crucial y en proceso de transición hacia un enfoque más flexible y moderado, a pesar del significativo aumento del número de casos en muchas de las principales ciudades durante las últimas semanas.

«Creemos que los pasos hacia una reapertura en China podrían acelerarse y, la trayectoria de cara a 2023 parece ahora mucho más alentadora a pesar de los probables retos que nos esperan», opina Diogo Gomes.

Medidas de apoyo al sector inmobiliario

El Banco Popular de China (PBOC) y la Comisión Reguladora de Banca y Seguros de China (CBIRC por sus siglas en inglés) anunciaron conjuntamente en noviembre de 2022 un plan inmobiliario de 16 puntos, que incluía medidas como recortes en los pagos iniciales de las hipotecas, ampliaciones de los plazos de vencimiento de los préstamos de promoción y fiduciarios, entre otras.

El plan se aleja del enfoque más fragmentario de los últimos meses, a medida que los responsables políticos amplían el apoyo al debilitado sector y extienden el respaldo a su cadena de valor. La ampliación de las garantías de bonos para los promotores inmobiliarios chinos también debería ser positiva para la confianza del mercado a corto plazo. Dicho esto, una aplicación satisfactoria del plan expansivo sería clave para reactivar las ventas inmobiliarias -la referencia más indicativa de una recuperación del sector-, y las expectativas y confianza para comprar tardarán en restablecerse. Todo esto dependerá de que continúe la relajación de la política COVID cero.

«Aún es pronto para valorar el actual mandato de la presidencia de Xi -así como el nuevo equipo directivo- y su efecto sobre la economía y los mercados chinos. Sin embargo, la ideología del Presidente Xi tendrá sin duda una influencia sobre el desarrollo y la dirección del país. Según sus declaraciones públicas, parece inclinarse por los sectores que producen bienes y servicios más «tangibles», como la industria manufacturera y tecnológica y, es más probable que las burbujas de activos provengan de una economía dominada por los grandes sectores financiero e inmobiliario», apunta Diogo Gomes.

«Aunque algunos sectores sigan estando en desventaja, como inversores debemos tener en cuenta todos los factores en juego. Incluso si los sectores financiero e inmobiliario no se consideran motores clave de la economía china, son una parte esencial de ella y satisfacen las necesidades de la gran mayoría de la población. Por ello, mantendremos nuestra preferencia por las empresas con sólidos balances, que podrían posicionarse para ganar más cuota de mercado», añade.

«Nuestras estrategias de inversión se centran en los líderes sectoriales y el endurecimiento de las políticas en los dos últimos años ha tenido un mayor impacto negativo en estas empresas. No obstante, esperamos que muchas de ellas se recuperen en el futuro», insiste.

«Durante mucho tiempo nos hemos centrado en los líderes de cada sector por sus economías y eficiencias de escala, sus efectos de red y su potencial a largo plazo. Dicho esto, hemos adaptado nuestro marco de inversión tradicional para que sea más multidimensional y equilibrado. Hemos diversificado los distintos riesgos, incluido el político, invirtiendo en varias empresas e industrias. Sin embargo, una estrategia centrada en China será más susceptible a los factores que afecten negativamente a los emisores ubicados en China que una cartera de valores más diversificada geográficamente. Además, dicha estrategia puede invertir en un menor número de emisores y estar menos diversificada que otras estrategias, lo que podría aumentar su volatilidad. A pesar de los riesgos, seguimos creyendo que las empresas de alta calidad con una fuerte ventaja competitiva -y la determinación de realizar la transición y adaptarse al actual contexto normativo- podrían dar resultados a largo plazo», razona.

Los inversores también deben prestar atención a la valoración de las inversiones. Por ejemplo, en el mercado centrado en el hardware informático, impulsado por la visión del Presidente Xi de alcanzar la autosuficiencia en la fabricación de semiconductores, las valoraciones han descontado 10 años de alto crecimiento. «Sin embargo, no sería realista esperar una trayectoria ascendente lineal. Cuando las valoraciones y las expectativas son tan altas, los inversores deben ser cautos», advierte el experto de UBS.

Tensiones geopolíticas

Las anteriores sanciones de EE.UU. contra Huawei no causaron daños significativos al sector. Esta vez, sin embargo, EE.UU. ha tomado medidas contra todos los microprocesadores chinos más potentes, en particular los utilizados para la inteligencia artificial avanzada. Sin embargo, dado que China es el mayor cliente de las empresas estadounidenses de chips, esto también perjudica a Estados Unidos. A eso se deben los descensos en las acciones de las empresas estadounidenses de semiconductores.

Aunque las tensiones geopolíticas siguen siendo elevadas, el Presidente de EE.UU. Joe Biden y el Presidente Xi se reunieron recientemente durante la reunión del G20 en Indonesia y las declaraciones de la reunión parecían apuntar a una suavización de la retórica, aunque no sobre cuestiones específicas de las relaciones entre EE.UU. y China.

«Las acciones chinas están infravaloradas. A pesar del reciente repunte de los mercados chinos, las valoraciones siguen siendo muy bajas. Y es evidente que son muchos los factores que han contribuido a ello, dejando a los inversores al margen. Si el Gobierno sigue adoptando medidas enérgicas, la renta variable tiene un margen considerable para revalorizarse. Y lo que es más importante, China sigue siendo una de las mayores oportunidades para la gestión activa, lo que nos hace ser constructivos sobre la renta variable china a largo plazo», concluye Diogo Gomes.

Economía china: recuperación significativa pero desigual

Ramiz Chelat, gestor de Quality Growth (grupo Vontobel), destaca que «justo a tiempo para el Año Nuevo, China se reabre después de aplicar una política restrictiva en materia de Covid».» Creemos que el mercado superará los baches del camino, incluido el aumento de los casos de Covid hasta que se consiga la inmunidad de rebaño, y somos positivos en las empresas que se beneficiarán de la reapertura», argumenta.

Pone dos ejemplos: Yum China y JD.com. Ambas empresas registraron mejoras significativas en sus márgenes, incluso en el periodo de frecuentes cierres, y «creemos que cualquier mejora en la línea superior podría magnificar la recuperación de sus beneficios en 2023».

JD es la segunda mayor plataforma online B2C de China, reconocida por sus productos de alta calidad y un mejor servicio gracias a que posee la logística de última milla. «Creemos que la penetración del comercio electrónico en China tiene un largo camino por recorrer y debería duplicarse efectivamente en los próximos cinco años desde el actual 15% del total del comercio minorista», apunta.

«También creemos que Tencent, como empresa líder en juegos y publicidad digital, está preparada para un fuerte repunte de sus ingresos. Hemos visto cómo se reanudaban las autorizaciones de juegos por parte del regulador, y el gasto de los consumidores en juegos debería aumentar, ya que habrá más lanzamientos y mejorará la confianza de los consumidores. La publicidad también debería repuntar en consonancia con la economía y sectores como el inmobiliario», añade.

«Creemos que el sector inmobiliario sigue siendo una fuente de riesgo para su economía, ya que tardará algún tiempo en estabilizarse, aunque el Gobierno chino anunció una serie de medidas de apoyo al sector, que, junto con otros afines, representa el 25% del crecimiento del PIB. No esperamos un boom inmobiliario generalizado, y mantenemos la cautela sobre sectores directamente ligados al mercado inmobiliario como la banca o los materiales básicos», concluye.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.