Datos de las empresas, Scope Ratings (Kutxabank no tiene un objetivo público. Objetivo medio MT CET1 %).

Chiara Romano, directora asociada de instituciones financieras de Scope Ratings, recuerda que los supervisores recomiendan prudencia en la planificación del capital, por lo que las perspectivas alcistas para los beneficios de los bancos españoles en 2023 podrían reforzar aún más su solvencia crediticia.

Desde la perspectiva de los beneficios, se espera que 2023 sea un ejercicio marcadamente positivo para los bancos españoles. La rentabilidad antes de provisiones, la primera línea de defensa contra las pérdidas crediticias, seguirá fortaleciéndose. Sin embargo, a medida que se deteriora el panorama macroeconómico, el BCE y el Banco de España recomiendan prudencia con respecto a las políticas de planificación del capital.

En 2022, los bancos españoles aumentaron los dividendos y, en algunos casos, llevaron a cabo importantes recompras de acciones. Ahora, los ratios de reparto de dividendos se sitúan en el extremo superior de las previsiones iniciales de los bancos o se han revisado al alza. Para los grandes bancos de la muestra de Scope, el pay-out se sitúa entre el 40% y el 60%. La formación orgánica de capital fue satisfactoria el año pasado. En algunos casos, compensó con creces las remuneraciones y otros impactos del mercado.

Los ratios de capital básico se sitúan por encima o en línea con los objetivos a medio plazo de los bancos, con cierto margen de mejora. Con las perspectivas alcistas de rentabilidad para 2023, no se descartan aumentos de la remuneración de los accionistas.

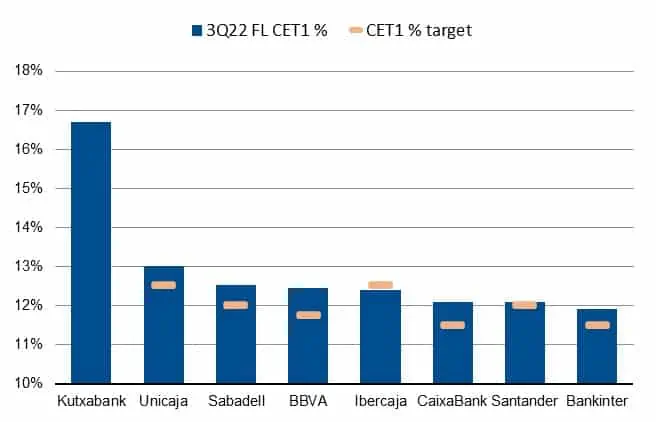

Aunque en términos absolutos el ratio CET1 medio de los bancos españoles es menos favorable que el del sector bancario de otros países europeos, «creemos que representa una segunda línea de defensa adecuada. Consideramos que los bancos españoles están bien capitalizados: en el tercer trimestre de 2022, la mediana del colchón del ratio CET1 con respecto al requisito mínimo se situaba en torno a 420 puntos básicos y la mediana del colchón con respecto al MDA (importe máximo distribuible) en 390 puntos básicos», destaca la experta de Scope.

De cara al futuro, los colchones seguirán siendo sólidos, a pesar de los recientes aumentos de los requisitos que afectan a varias entidades. Para BBVA y Santander, el requisito de Pillar 2 aumentó ligeramente (21 pb y 8 pb respectivamente) debido a las expectativas de provisión prudencial del BCE sobre el calendario de provisiones para insolvencias (que BBVA deducía previamente del CET1). CaixaBank experimentó un aumento de 125 pb en su colchón O-SII (que ahora está totalmente integrado y corresponde a su dimensión sistémica tras la fusión con Bankia), mientras que Sabadell vio aumentar su colchón de capital anticíclico en 19 puntos básicos, impulsado por el requisito del Reino Unido (Sabadell es propietario de TSB Bank). Unicaja vio aumentar su requisito de Pillar 2 en 10 puntos básicos. Estos aumentos son marginales y están dentro de la capacidad de los bancos para generar capital orgánicamente, dados los vientos de cola de los ingresos por intereses.

«Dado que los efectos de la ralentización del crecimiento sobre la calidad de los activos sólo se materializan con cierto retraso, esperamos que los bancos adopten una postura conservadora respecto a las distribuciones adicionales. Esto no sólo tranquilizará a los reguladores, sino también a los inversores en crédito», señala Chiara Romano.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.