Jornada de ligeros ascensos en los principales índices mundiales a pesar de los buenos datos de PMI en la Eurozona y EEUU, y con los inversores estudiando las perspectivas de las empresas tras los resultados del cuarto trimestre.

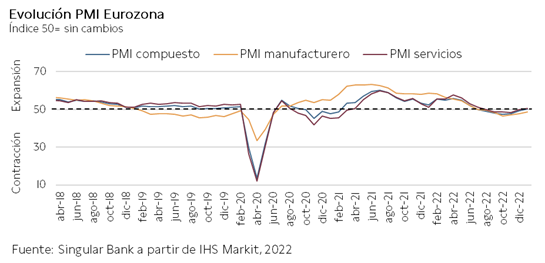

El miedo a la recesión económica se atenúa en el mercado con la subida de los índices de gestores de compras (PMI) adelantados de enero en la Eurozona, que vuelven al terreno de expansión. En concreto, el PMI compuesto se ha situado en 50,2 puntos (vs. 49,3 puntos en diciembre), su máximo en siete meses. En EEUU, el PMI compuesto preliminar de enero ha aumentado hasta 46,6 puntos, tras ascender 1,6 puntos, por lo que se mantiene en terreno de contracción. Las bolsas europeas no han mostrado una reacción muy significativa a los datos y en los últimos días mantienen un tono de consolidación tras los fuertes avances en las dos primeras semanas del año.

Por su parte, la entrada de Suecia en la OTAN está en duda por la negativa de apoyo del presidente de Turquía, Erdoğan, tras los incidentes de este fin de semana en Estocolmo en el que se quemó un ejemplar del Corán.

En la región Asia-Pacífico, los índices han tenido un comportamiento positivo generalizado. El Nuevo Año Lunar en China deja a los mercados sin referencias del gigante asiático. En Japón, el Nikkei 225 ha subido un 1,46%, en gran medida impulsado por la subida de las tecnológicas estadounidenses ayer. Finalmente, el índice Shanghai Composite, el Hang Seng hongkonés y el Kospi surcoreano han permanecido cerrados por festividad.

En cuanto a las publicaciones de resultados empresariales, Johnson & Johnson ha mostrado un trimestre afectado por la apreciación del dólar en sus ventas internacionales y por las menores ventas de vacunas de covid-19. Por su parte, el director general de 3M ha afirmado que se ha producido un rápido descenso de la demanda de electrónica de consumo y del comercio minorista en general, y planean reducir 2.500 puestos de trabajo, ya que las perspectivas siguen generando incertidumbre. La compañía tecnológica Logitech anuncia que espera que los problemas de suministro de componentes procedentes de china disminuyan en 2023 y por último, los resultados de General Electric han aportado el tono positivo de la sesión. Tras el cierre de mercado estadounidense, publicará sus resultados Microsoft, los cuales son los más esperados del día.

En Europa, el Eurostoxx 50 ha avanzado un 0,05%, continuando con la tendencia alcista del año. Así, el FTSE 100 ha destacado hoy con una caída de un 0,35%. El indicador europeo Stoxx 600 ha retrocedido afectado por los sectores de salud, energía y consumo básico, frente al sector financiero, utilities y consumo discrecional que han registrado ganancias.

En España, el IBEX 35 ha cerrado por encima de 8.900 puntos tras subir un 0,26%. Entre sus componentes, las mayores revalorizaciones se han situado en Logista (2,77%), Indra (1,72%) e IAG (1,71%). En contraste, las mayores caídas se han registrado en Repsol (-1,55%), Telefónica (-1,23%) y Acciona Energías Renovables (-1,06%). Finalmente, en EEUU, al cierre de la sesión europea, el S&P 500 registra un retroceso de 0,13% y el índice tecnológico Nasdaq Composite de un 0,09%. Hoy ha sido noticia la Bolsa de Nueva York (NYSE), ya que en la subasta de la apertura ha tenido unas enormes órdenes de venta, donde al menos 40 valores del S&P 500 se han visto afectados, algunos con subidas. El organismo ha comentado que está investigando lo que parece un problema técnico.

Renta fija

Jornada de descensos en las Tires de los bonos soberanos en la Eurozona y EEUU, con el mercado esperando a las próximas reuniones de los bancos centrales.

La primera lectura del año de las cifras de los PMI de la Eurozona, apoya la intención del BCE de mantener su trayectoria de subida de tipos de interés. En este sentido, todas las cifras de enero han mejorado con respecto al mes anterior, y todas han superado las previsiones.

Respecto al BCE, la presidenta, Christine Lagarde, afirmó ayer que hará todo lo necesario para que la inflación vuelva al objetivo del 2%, lo que apunta a una subida de 50 pb en la próxima reunión. Además, añadió que el coste de financiación tiene que aumentar a un ritmo constante para alcanzar niveles suficientemente restrictivos, y mantenerse.

Por otra parte, las ventas de bonos en Europa en enero han superado la cifra de 240.000 millones de euros, la mayor registrada en la historia en un mes de enero. Este dato refleja, por una parte, la voluntad de compañías y gobiernos de financiarse en un contexto en el que los tipos pueden seguir subiendo en los próximos meses. A su vez, refleja asimismo un mejor sentimiento de los inversores para comprar deuda después de unos meses en los que el mercado ha tenido una liquidez relativamente baja ante la ausencia de demanda para el crédito.

En este contexto, las TIRes de los principales bonos de la Eurozona han cerrado hoy con caídas. El bono de referencia en Europa, el bund (bono a 10 años de Alemania) ha experimentado un descenso de 5 pb hasta un 2,15%. Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU cae en torno a 4 pb hasta un 3,48%. Por su parte, Gobierno británico ha aumentado su endeudamiento como consecuencia del aumento de los tipos y en gran parte por asumir parte del aumento del coste de la energía. Así, el déficit presupuestario se situó en diciembre en 27.400 millones de libras, marcando un récord para el mes y superando ampliamente el déficit de 10.700 millones de libras un año antes. Hoy, la referencia a 10 años cae 8 pb hasta 3,27%.

Materias primas y divisas (a cierre de sesión europea)

Jornada de descensos en los precios del petróleo, dentro del contexto de las últimas subidas impulsadas por las expectativas de mayor demanda de China y de oferta más ajustada.

Los precios del petróleo han subido en los últimos 20 días, a medida que China, el mayor importador de petróleo del mundo, abandona casi tres años de restricciones por el covid-19. Sin embargo, el camino del país genera incertidumbre, ya que se enfrenta a un resurgimiento pronunciado de contagios que puede retrasar el esperado aumento de la demanda.

Con este contexto, los delegados de la OPEP+ han comentado que en la reunión de la semana que viene probablemente se mantendrán sin cambios los niveles de producción de petróleo, en medio de la situación de recuperación de la demanda mundial. Así, el 1 de febrero la OPEP+ tomará una decisión sobre los niveles de producción, que siguen bajos tras el recorte decidido a finales del año, y con las sanciones sobre el suministro ruso y la situación en China como protagonistas.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 87 dólares, con una caída de un 1,8%. Por su parte, el WTI (de referencia en EEUU) cae un 1,6% hasta 80 dólares por barril.

Respecto al gas, el índice de referencia en Europa, el Dutch TTF a 1 mes registra una caída de 21% desde el inicio de año, permaneciendo lejos de los máximos alcanzados en agosto de 2022.

Por otro lado, los principales metales preciosos muestran una tendencia alcista. Especialmente ha destacado el platino que se revaloriza hasta 1.058 dólares (+0,7%). En el mercado de divisas la cotización del cruce euro/dólar se mantiene plana a cierre de sesión europea en 1,087.

Macro

Confianza del consumidor GFK en Alemania

Según GFK, la confianza del consumidor de Alemania se prevé que mejore ligeramente en febrero con un cuarto repunte consecutivo del sentimiento económico. A pesar de ello, continuará en niveles históricamente bajos, situándose en -33,9 puntos.

En enero, el Índice de Confianza del Consumidor de GFK revisado se situó en -37,6 puntos ante los repuntes del índice de perspectivas de ingresos de 11,2 puntos hasta -32,2 puntos y de las expectativas económicas en 9,7 puntos hasta -0,6 puntos. En contraste, registró un peor comportamiento la propensión a consumir, que cayó 2,4 puntos hasta -18,7 puntos.

Indicadores adelantados: PMIs preliminares Europa y EEUU

- En la Eurozona, la primera lectura del índice PMI compuesto de IHS Markit de enero, que comprende en torno al 85% de la muestra total utilizada para su registro final, ha mostrado un repunte de la actividad al retornar a terreno de expansión. En concreto, se ha situado en 50,2 puntos (vs. 49,3 puntos en diciembre), su máximo en siete meses. Todo ello en un entorno en que la confianza empresarial ha mostrado una significativa mejora ante las mejores expectativas para este año. No obstante, los nuevos pedidos han caído por séptimo mes consecutivo, si bien a su menor ritmo en este periodo. Por su parte, el indicador del sector servicios ha aumentado en 0,9 puntos hasta 50,7 puntos.

A su vez, el PMI del sector manufacturero ha avanzado hasta 48,8 puntos (+1,0 puntos).

- En Alemania, el PMI compuesto de IHS Markit ha aumentado en 0,7 puntos hasta 49,7 puntos (vs. 49,0 puntos en diciembre). Una evolución explicada por las mayores expectativas del sector servicios (+1,2 puntos hasta 50,4 puntos), frente a la ligera caída del sector manufacturero de 0,1 puntos hasta 47,0 puntos.

- En Francia, en enero el PMI compuesto se ha mantenido prácticamente estable en 49,0 puntos (vs. 49,1 puntos en diciembre). En este sentido, las expectativas han señalado una disminución del indicador del sector servicios a 49,2 puntos (vs. 49,5 puntos del mes anterior), si bien el manufacturero ha aumentado hasta 50,8 puntos (+1,6 puntos).

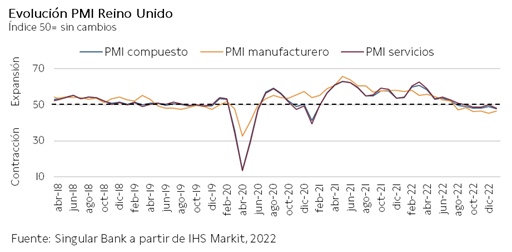

En Reino Unido, el indicador adelantado compuesto ha caído en 1,2 puntos hasta 47,8 puntos ante a disminución de las expectativas del sector servicios de 1,9 puntos hasta 48,0 puntos. Un retroceso que ha sido parcialmente compensado por el repunte del sector manufacturero de 1,4 puntos hasta 46,7 puntos.

Empresarial

Johnson & Johnson (Hoy: -1,02%; YTD: -5,07%, a cierre de sesión europea)

La compañía relacionada con la salud estadounidense Jonhson & Johnson ha anunciado que su facturación en el 4T 2022 fue de 23.706 millones de $, un 4,4% inferior a la registrada en el mismo periodo del año anterior, si bien se ha visto afectada por la apreciación del dólar y menores ventas de vacunas de covid-19. De esta manera, si no se tiene en cuenta la vacuna, las ventas han aumentado un 4,6% interanual.

Por áreas geográficas, en donde las ventas se reparten simétricamente entre EEUU (52,8% de las ventas) e internacionales (47,2%), ha obtenido operativamente, es decir, sin tener en cuenta el impacto de la divisa, mayor crecimiento nacional de un 2,9% interanual, frente al decrecimiento internacional de un 1,1% interanual.

Por segmentos, se han observado buenos crecimientos operativos en Pharmaceutical excluyendo la vacuna del covid-19 (medicamentos con receta médica) de un 3,9% interanual hasta 12.474 millones de €, en Medtech (materiales para cirugía, implantes y prótesis) de un 4,9% y en Consumer Health de 6,4%. No obstante, teniendo en cuenta el impacto divisa, se ha ralentizado ese crecimiento en la tercera (1,0%) y ha provocado un crecimiento negativo en las dos primeras (en torno a -1,1%).

Destaca el crecimiento del medicamento para el cáncer Darzalex de un 26,6% hasta 2.083 millones de $.

En este sentido, la mayor generadora de caja operativa, y en donde la compañía espera mayores crecimientos, es la división de Pharmaceutical con un EBT (beneficio antes de impuestos) en el año completo (2022) de 21.828 millones de $ y unos márgenes de 41,5% (+1,1pp), esperando unos ingresos de 60.000 millones de $ para 2025.

Medtech (materiales para cirugía, implantes y prótesis) ha registrado un EBT de 7.151 millones de $ con márgenes de 26,1% (+0,4 pp). Por su parte, la división de Consumer Health, su segmento más maduro y con menores crecimientos, donde la que la compañía anunció en noviembre un spin off previsto para mediados-finales de 2023 y actuará bajo el nombre de Kenvue ha tenido un EBT de 3.532 millones de $ con unos márgenes de un 23,6% (-0,9%).

De este modo, los márgenes continúan excepcionalmente altos especialmente en el segmento de farmacéutica. Así la compañía otorga prioridad al crecimiento orgánico necesario y al flujo de caja libre en el que ha generado aproximadamente 17.000 millones de $ en 2022, lo que supone un rendimiento de en torno a un 3,8%. Por último, la compañía ha dado a conocer su guidance para 2023, donde espera un crecimiento de ingresos operativos 4,0% anual, con un aumento de los reportados de un 5,0% (efecto divisa positivo), con un beneficio por acción operativo (BPA) de 10,50$ (+3,5% anual).

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.