Sesión estable en los índices europeos, con ligeras variaciones. A la espera de las decisiones de esta semana respecto a la senda de endurecimiento de la Fed y del BCE, los mercados continúan mostrándose cautos.

En este contexto, se ha conocido el último informe del FMI. El organismo, si bien señala los todavía elevados niveles de la inflación y las bajas expectativas de crecimiento en 2023 de las economías avanzadas, considera cerca un “punto de inflexión”. En este sentido, el informe destaca que los menores riesgos adversos y la estabilización de los precios en los últimos meses podrían impulsar el crecimiento en la segunda mitad de 2023. Así, ha actualizado sus previsiones de crecimiento de la economía mundial hasta el 2,9% (+0,2 pp). No obstante, señala a su vez diversos vientos de cara que mantendrán la incertidumbre sobre el crecimiento de la actividad económica. En concreto, junto a los riesgos asociados a la guerra de Ucrania y la crisis energética o el endurecimiento de las condiciones financieras, el FMI señala el deterioro de la demanda por la pérdida de poder adquisitivo como uno de los riesgos al alza. En contraste, el organismo considera la reactivación de la economía china, las menores tensiones inflacionistas o la normalización de la cadena de valor como factores que contribuirán a un mayor crecimiento de la economía mundial en 2023.

Paralelamente se han conocido los datos del PIB de la Eurozona. Tras confirmarse la contracción de la economía alemana en el 4T (-0,2% trimestral) y el leve crecimiento del PIB de Francia (+0,1%), la publicación de Eurostat señala un crecimiento del 0,1% trimestral de la Eurozona. Así, si bien la caída de los precios de la energía ha permitido evitar los escenarios más pesimistas, el estancamiento de la Eurozona en el 4T, en gran medida por el menor gasto de los hogares, anticipa un primer trimestre de 2023 con un crecimiento nulo o incluso una contracción de la actividad económica.

En Asia-Pacífico, China continúa mostrando señales positivas. En concreto, diversos indicadores han mostrado la recuperación de la actividad económica en enero. Tras la flexibilización de la política zero covid y la reapertura de la economía, el PMI manufacturero se ha situado en terreno de expansión (50,1 puntos) tras avanzar 3,1 puntos, poniendo fin a tres meses de contracción. Por su parte, el PMI no manufacturero, que incluye 27 industrias, avanzó más de 12 puntos hasta 54,4 puntos. No obstante, la debilidad de la producción industrial en diciembre en Japón (-0,1% mensual) o Corea del Sur (-2,9% mensual), así como el previsible incremento de los tipos de interés de la Fed han provocado caídas generalizadas en los índices. Así, ha destacado la caída del Kospi 50 (-2,08%) y del Hang Seng (-1,03%), mientras que el Shanghái Composite (-0,42%) y el Nikkei 225 (-0,39%) han registrado caídas más moderadas.

En Europa, el Eurostoxx 50 ha avanzado un 0,12%. En España, el IBEX 35 ha cerrado por debajo de 9.100 puntos tras caer un 0,17% lastrado por la caída de Unicaja (-9,48%).

Finalmente, en EEUU, al cierre de la sesión europea, el S&P 500 registra un avance de 0,70% y el índice tecnológico Nasdaq Composite de un 0,98%.

Renta fija

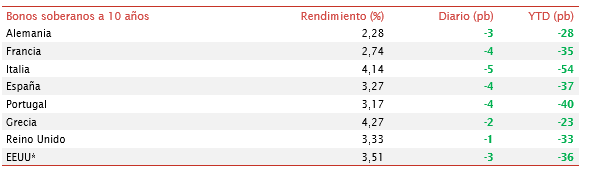

Jornada estable en los mercados de deuda soberana, con ligeras variaciones de las TIRes, homogéneas en toda la curva de rentabilidades. Los inversores, no obstante, se mantienen expectantes a la espera de las reuniones de esta semana de la Fed, el BCE y el BoE.

En este sentido, los mercados esperan una ralentización de la senda de endurecimiento de la Fed. Así, a pesar de las declaraciones de miembros de la Reserva Federal destacando la necesidad de seguir con la subida de tipos hasta que la evolución de la inflación sea consistente con el objetivo del 2%, los inversores descuentan un incremento de 25 pb del tipo de fondos federales.

Por su parte, se espera que el BCE mantenga un tono hawkish, reforzando la intención de nuevas subidas de tipos y de mantenerlos en niveles elevados hasta que el IPC se estabilice en torno al 2%. Así, la previsible subida de 50 pb de esta semana situará la tasa de refinanciación en el 3% y de facilidad de depósito en el 2,5%. A pesar de que estos niveles pueden considerarse moderadamente restrictivos, el repunte de la inflación en enero y la fortaleza de la economía, constatada por el dato publicado hoy, anticipan nuevas subidas en marzo.

Paralelamente, se espera que la autoridad monetaria de la Eurozona detalle el plan de reducción de la cartera de bonos adquiridos bajo el programa APP. Junto a la devolución y vencimiento de las TLTRO-III, el BCE podría reducir la reinversión de los activos del APP que venzan, superando así los 15.000 millones de € que anticipó que reduciría a partir de marzo reinvirtiendo sólo el 45% de los activos.

Materias primas y divisas (a cierre de sesión europea)

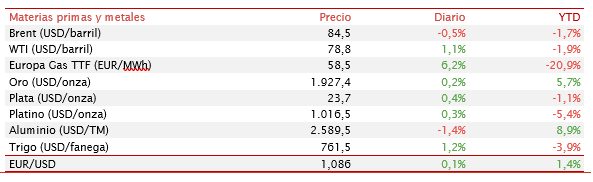

Jornada de ligeras caídas en los precios del petróleo Brent. Una sesión donde los inversores se han mostrado cautos a la espera de la decisión de los principales bancos centrales. En este sentido, las decisiones respecto a los tipos de interés de la Fed o el BCE aportarán cierta luz sobre la evolución de la demanda de petróleo.

Asimismo, los mercados mantienen el foco en la reunión de mañana de la OPEP+. No se espera un cambio de producción de crudo tras la rebaja de octubre, cuando el Organismo de Países Exportadores de Petróleo recortó el objetivo en más de 2 millones de barriles diarios (mbd). No obstante, el mercado afronta unas semanas de gran incertidumbre. Tras las reuniones de los principales bancos centrales y de la OPEP+, el próximo 5 de febrero entra en vigor la prohibición de la EU de comprar petróleo y derivados de Rusia. Como respuesta, Rusia pretende aumentar la producción y exportación de diésel hasta su máximo nivel en 3 años.

Por otro lado, la cotización del crudo no refleja, de momento, la recuperación de la demanda china. A pesar de que durante las vacaciones por el Año Nuevo Lunar se recuperó en la potencia asiática el 90% de los viajes previos a la pandemia, aumentaron más de un 20% las ventas de gasolina respecto al año pasado y repuntaron los vuelos domésticos un 80% interanual, el precio del petróleo no se está viendo afectado.

Por su parte, el precio del gas TTF (de referencia en Europa) se consolidad en torno a 60 €/MWh. Una estabilidad en gran medida determinada por el almacenamiento de gas, que se sitúa en la UE en un 73% del total (vs. 53% de media en los últimos 5 años).

Macro

PIB y empleo en la Eurozona

En el 4T, según Eurostat, el PIB de la Eurozona repuntó un 0,1% respecto al trimestre anterior (vs. +0,3% en el 3T). En términos interanuales la producción de la zona monetaria europea registró un avance de un 1,9%, frente a un 2,3% en el trimestre anterior.

Así, en el conjunto de 2022 el PIB aumentó en un 3,5% frente a 2021.

Índice de precios de importación y exportación en Alemania

En diciembre, el Índice de Precios de Importaciones en Alemania (IPIA) se incrementó un 12,6% respecto al mismo periodo de 2021 (vs. +14,5% en noviembre). En términos mensuales, el Índice cayó un 1,6%.

Por segmentos, las importaciones de energía se encarecieron un 34,1% en comparación con diciembre de 2021, impulsadas por el aumento de los precios de gas natural y del crudo (+45,5% y +18,4% interanual, respectivamente). Excluyendo el petróleo y sus derivados, los precios de las importaciones se incrementaron un 11,8% interanual.

Por otro lado, el Índice de Precios de Exportaciones aumentó un 10,6% interanual. De esta forma, retrocedió ligeramente el crecimiento observado el mes anterior (+11,6%).

Ventas minoristas en Alemania

En diciembre, según Destatis, las ventas minoristas reales (ajustadas a inflación) en Alemania se contrajeron un 5,3% mensual (vs. +1,9% en el mes anterior), una cifra por debajo de las expectativas del consenso del mercado que proyectaba una suida de un 0,2%.

En términos interanuales, la facturación del comercio minorista disminuyó un 6,4%, si bien en términos nominales (sin eliminar el efecto de la inflación) repuntó un 4,2%, apoyada por los elevados incrementos de los precios.

Mercado laboral en Alemania

En diciembre, el empleo ajustado estacionalmente en Alemania se mantuvo constante (0,0%) respecto al mes anterior (+21.000 personas hasta 45,7 millones). En comparación con diciembre de 2021, el empleo repuntó un 1,0%.

Según cálculos basados en la Encuesta de Población Activa, en noviembre el número de personas desempleadas ajustado estacionalmente se mantuvo 1,30 millones. Así, la tasa de desempleo se situó en un 2,9% (vs. 3,0% en el mes anterior).

Inflación en Francia

En enero, según el dato preliminar de Insee, la tasa anual de inflación en Francia se situó en un 6,0% anual (vs. 5,9% anual en el mes anterior). En términos mensuales, el IPC registró una subida de un 0,4%, frente a la caída de un 0,1% en diciembre.

Esta tendencia estuvo principalmente explicada por el encarecimiento de la energía de un 16,3% interanual (vs. 15,1% en diciembre) y de los alimentos que aumentan su tasa del mes anterior en 1,1 pp hasta un 13,2%. Por su parte, se mantuvo la evolución de los precios de los productos manufacturado en un 4,6%, mientras que los servicios moderaron su crecimiento en 0,3 pp hasta un 2,6%.

PIB de Francia

En el 4T, según el Insee, la producción de Francia registró un ligero aumento de un +0,1% frente al trimestre anterior (vs. +0,2% entre julio y septiembre de 2022), por debajo de lo estimado por el consenso de mercado que proyectaba un avance de un 0,2%.

Por componentes, aumentó la formación bruta de capital un 2,8% mensual (vs. +2,3% el trimestre anterior) y el gasto en consumo de las administraciones públicas un 0,2% (vs. +0,2% 3T 2022) a la vez que gasto en consumo de los hogares se contrajo un 0,9% (vs. +0,5% 3T 2022).

Por su parte, el sector exterior contribuyó positivamente al avance de la economía francesa al disminuir las exportaciones un 0,3% respecto al 3T, por debajo de la caída de las importaciones de un 1,9% trimestral.

Índice de Precios al Productor en Francia

En diciembre, el Índice de Precios Industriales de Francia aumentó un 1,1% mensual (vs. +0,6% en noviembre), continuando así con su tendencia al alza en términos interanuales con un crecimiento de un 17,7% respecto a diciembre de 2021 (vs. +18,1% el mes anterior).

En este entorno, en diciembre se observó un repunte de los precios de los productos extractivo de un 6,1% mensual, compensada parcialmente por la caída de los productos manufacturados de un 0,9% mensual.

PIB de Italia

En el 4T, según Istat, el PIB de Italia se contrajo un 0,1% respecto al trimestre anterior (vs. +0,5% en el trimestre anterior), ante la mala evolución del componente doméstico, compensado parcialmente por la contribución de la balanza comercial.

En términos interanuales, la economía italiana creció un 1,7% respecto al 4T de 2021, 0,9 pp por debajo del crecimiento del trimestre anterior.

Confianza del consumidor en EEUU

Según la encuesta mensual del Conference Board, la confianza del consumidor en EEUU disminuyó en enero tras el repunte del mes anterior. De esta manera, se mantiene significativamente por debajo de los niveles pre-pandemia en una coyuntura marcada por la guerra en Ucrania, la inflación, la subida de tipos de interés y el encarecimiento de las materias primas y el transporte.

En concreto, el índice se situó en 107,1 puntos, 1,9 puntos por debajo de su registro dediciembre. Entre los subíndices, el de percepción de la situación actual aumentó a 150,9 puntos (vs. 147,4 puntos el mes anterior) y el de expectativas se redujo de 5,6 puntos hasta 77,8 puntos.

Índice de precios de la vivienda en EEUU

En noviembre, según el índice Case Shiller no desestacionalizado, los precios de la vivienda de las principales 20 ciudades de EEUU crecieron un 6,77% respecto al mismo periodo de 2021, continuando su tendencia al alza de los meses anteriores tras repuntar un 8,7% en octubre. Una evolución que se enmarca en un contexto de escasez de oferta y creciente demanda de viviendas residenciales cerca de núcleos urbanos. Si bien, en términos mensuales se han reducido por quinto mes consecutivo ante la menor asequibilidad provocada por el rápido repunte de las tasas de interés hipotecarias.

Empresarial

ExxonMobil (Hoy: 1,51%, YTD: 8,25%, a cierre de sesión europea)

La petrolera estadounidense ExxonMobil ha anunciado que en el 4T obtuvo un beneficio de 12.750 millones de $, aprovechando los elevados precios del petróleo, frente a 8.870 millones de $ en el mismo trimestre del año anterior. Así, en el conjunto del año el beneficio asciende a 55.740 millones de $ (vs. 23.040 millones de $), su máximo histórico que supera el de 2008 de 45.200 millones de $.

Por su parte, Exxon es una de las mayores compañías energéticas del mundo. Su integración vertical en toda la cadena, desde el Upstream hasta el Downstream, le proporciona una mayor resiliencia a los movimientos del precio del petróleo. Exxon actualmente ofrece un dividendo del 3,2%, sostenible si los precios se mantienen por encima de ciertos niveles, entre 55 y 65 dólares por barril. Además, la compañía está creciendo en el segmento de gas que tiene unas buenas perspectivas en el medio plazo. La compañía tiene una estrategia de reducción de emisiones menos agresiva que otras grandes petroleras, lo que a corto plazo puede generarle mayores beneficios. Consideramos que Exxon podría ofrecer una interesante oportunidad de inversión dentro del sector energético.

En este sentido, su unidad de upstream (exploración y producción de petróleo) obtiene 8.201 millones de $ de beneficio frente a 6.085 millones de $ en el mismo trimestre del año anterior. Todo ello, impactado por una situación muy ajustada de oferta y demanda, una mayor producción y unos márgenes de refino en niveles muy elevados.

Destaca la generación de caja libre de la compañía de 62.055 millones de $ en el año, llevándole a reducir su deuda neta a menos de 15.000 millones de $, a pesar de una gran inversión en capex de 22.000 millones de $. Adicionalmente, durante la pandemia también invirtió en proyectos en Guyana y la región Pérmica, por lo que según la compañía podrían alcanzar el equivalente a 4 millones de barriles día para 2027 (+8% de la producción actual). Así, la compañía retribuyó al accionista con 30.000 millones e $ entre dividendos y recompras de acciones, a la vez que ha extendido su programa de recompras hasta 35.000 millones de $ entre 2023 y 2024.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.