El 24 de febrero se cumple un año del inicio del mayor conflicto militar convencional acaecido en suelo europeo desde las Guerras de los Balcanes: la invasión de Ucrania por Rusia y Ucrania. El IEB analiza la situación en el informe ‘La nueva geopolítica y alianzas globales’, con la visión de expertos de su Claustro como Paul Moran, José María Viñals, Diego Pitarch, Federico Eisler, Juan Alberto Sánchez Torres, Javier Nierderleytner, Luis Fernando Utrera y Aurelio García del Barrio.

El 24 de febrero se cumple un año del inicio del mayor conflicto militar convencional acaecido en suelo europeo desde las Guerras de los Balcanes: la invasión de Ucrania por Rusia y Ucrania. El IEB analiza la situación en el informe ‘La nueva geopolítica y alianzas globales’, con la visión de expertos de su Claustro como Paul Moran, José María Viñals, Diego Pitarch, Federico Eisler, Juan Alberto Sánchez Torres, Javier Nierderleytner, Luis Fernando Utrera y Aurelio García del Barrio.

Para José María Viñals, “el conflicto ha dejado patente la división geopolítica que marca las alianzas globales, despertando los dormidos fantasmas de tiempos pasados. Occidente condena la conducta de Rusia y, aun sin participar activamente en el conflicto militar, proporciona apoyo militar, económico y logístico a Ucrania. Sin embargo, los apoyos a Rusia no han sido tan firmes como el Kremlin esperaba. Aliados como China e India se han convertido en zonas grises con discursos variables que obedecen la protección de sus propios intereses”.

Las consecuencias de la firme y contundente respuesta europea se han visto materializadas como un arma de doble filo que dificulta la recuperación de la economía europea. “Actualmente la carencia más destacada se encuentra en el sector de la energía. Europa sigue dependiendo de Rusia para su abastecimiento de diésel. Pese a las sanciones impuestas por la Unión Europea, a finales de 2022 más del 44% de las importaciones de petróleo y sus productos derivados procedían de Rusia. En consecuencia, el conflicto ha derivado en una guerra de despachos”, apunta Viñals.

Putin ha recalcado la fortaleza de la economía rusa y la poca afectación que las sanciones extranjeras han tenido, con un giro al Este para encontrar alternativas a Europa en India o China.

Paul Moran señala que “para Europa del Este y los países bálticos, era hora de resaltar los peligros de la Rusia imperial. Para la alianza de la OTAN, ha sido una época de renacimiento. Para Alemania, un Zeitenwende o transición. Para Finlandia y Suecia, era hora de rechazar la neutralidad. Para Joe Biden, ha sido un momento de mostrar liderazgo. Para Ucrania, un momento para mostrar una resistencia heroica a un gran coste para su nación y su valiente pueblo. Volodymyr Zelenskyy se ha convertido en el líder que el mundo necesitaba».

Para Javier Niederleytner, será un buen año para la renta fija, «pero no podemos descartar que la situación se tensione, si la situación de incertidumbre empeora, y la invasión aún no ha terminado». En Bolsa, la invasión de Ucrania ha perjudicado a las empresas tecnológicas, y beneficiado «claramente a las empresas relacionadas con el petróleo y el gas» y al sector financiero, que está viendo mejorar sensiblemente sus márgenes por las subidas de los tipos de interés.

Juan Alberto Sánchez Torres avisa que “los conflictos geopolíticos recientes han dejado al descubierto nuevas amenazas para compañías tradicionalmente estables, especialmente en el ámbito de la logística, el precio de las materias primas y la energía. Esta situación ha puesto de manifiesto la conveniencia de recurrir a las adquisiciones para adoptar estrategias de integración vertical, con el objetivo de tener un mayor control sobre la cadena de valor y mejorar la eficiencia, o de refuerzo del posicionamiento de la empresa en el mercado”.

Luis Fernando Utrera destaca que “con la invasión a Ucrania, el dólar adquirió estatus de divisa refugio, lo que, unido a la agresiva política de la Fed, favoreció su fortaleza y perjudicó el crecimiento económico de EEUU (al ser más caras sus exportaciones). Hoy, el dólar ya no es percibido como refugio».

“Aunque hay algunas tendencias favorables que están aliviando la presión de la inflación, la reducción de los precios de la energía, la apreciación del euro en los mercados de divisas también está contribuyendo ya que abarata las importaciones de petróleo o gas, denominados en dólares y la menor escasez de suministros relacionada con la pandemia, la inflación sigue siendo la mayor preocupación de los bancos centrales, y su política sigue focalizada en su control”, subraya Aurelio García del Barrio.

Diego Pitarch señala que “hemos llegado a un punto en el que los intereses individuales prevalecen a los globales dando un impulso a economías como la norteamericana en detrimento de otras economías como la europea. La dependencia energética europea de países terceros se ha hecho más que visible, preocupante y con una solución qué pasa por inversiones y gasto público, y un incremento en los costes operativos de las empresas que pueden hacerlas menos competitivas”.

Federico Eisler resalta que “hace mucho tiempo que los inversores, curtidos en una y mil batallas, han aprendido a desoír el ‘efecto contagio’ de un evento de estas características».

Rusia como Estado «saboteador»

Para Lizzy Galbraith, economista política de abrdn, «Rusia seguirá actuando como un Estado saboteador; en los asuntos mundiales, tratando de socavar a los miembros de la OTAN y a los Estados miembros de la UE cuando la oportunidad y sus capacidades se lo permitan». Ha desestabilizado la región de Asia Central y el Cáucaso, y los Balcanes.

Aumentará el gasto en defensa en toda Europa, «a medida que los países intenten reponer existencias y las preocupaciones militares se conviertan en una prioridad mayor». «Rusia continuará con sus intentos de militarizar sus materias primas

reduciendo el suministro de petróleo y gas y amenazando con bloquear los envíos de grano ucraniano», avisa, por lo que «si los precios de la energía siguen siendo elevados», habrá un segundo año de subsidios.

«La perturbación de los mercados del gas impulsará un cambio a largo plazo en el pensamiento estratégico en torno a las cadenas de suministro. La tolerancia a la dependencia de un solo país para los recursos clave se irá reduciendo. Europa y EUU ya han anunciado su intención de diversificar las cadenas de suministro en áreas sensibles de la economía. Esto tendrá consecuencias para China, que representa el 52% de todas las dependencias estratégicas europeas», advierte.

Menor crecimiento a medio plazo

François Rimeu, estratega senior de La Française AM, avisa que el aumento de los precios de la energía y de la subida de la inflación provocará un menor crecimiento económico a medio plazo. Europa puede ver «cómo muchas empresas trasladan su producción a otras zonas donde puedan optar a energía a precios más baratos».

Salvatore Bruno, director de inversiones en Generali Investments, insiste en esa idea: «el principal riesgo para el mercado financiero es actualmente una recesión económica o un aterrizaje duro inducido por el endurecimiento de las políticas monetarias. Europa ha podido evitar hasta ahora una crisis energética gracias a un invierno más cálido, a una política eficaz de almacenamiento de gas y a una reducción del consumo de energía. Si la guerra sigue complicándose, el panorama energético podría volver a cambiar drásticamente, sumándose al riesgo de recesión al que ya se enfrenta la economía. El riesgo de cola es la estanflación: un aumento drástico de la inflación debido a la energía y la consiguiente ralentización acusada de la economía.

«Europa depende en gran medida del mercado energético y tiene en el Lejano Oriente un importante mercado final para una buena parte de su producción. A corto plazo es crucial evitar una espiral inflacionista sin caer en recesión y, hasta ahora, las condiciones externas parecen ayudar. A medio-largo plazo, lo ocurrido en los dos últimos años debería reforzar la necesidad de un espacio económico y político sólido: energía, sanidad, defensa, finanzas públicas, comercio global… tienen que estar más fuertemente coordinados —en caso de no estar alineados— para tener la capacidad de hacer frente al nuevo orden mundial multipolar, con importantes efectos en el panorama económico y en los mercados financieros», argumenta

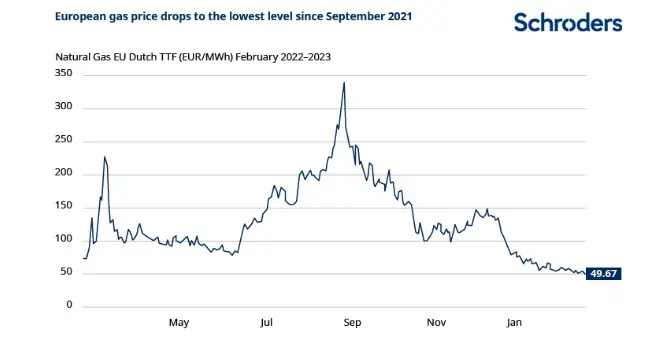

Valentina Romeo, responsable de contenidos para Europa de Schroders, señala que «un clima más favorable, la reducción de la demanda y la compra de gas de otras fuentes, a menudo cargamentos de gas natural licuado (GNL), han permitido que Europa evite los cortes de electricidad y recupere unos niveles saludables de almacenamiento de gas», 80% en enero de 2023.

«La fuerte subida del precio del gas también ha tenido un impacto significativo en la economía europea, enviando la inflación a niveles de dos dígitos. Al bajar el precio del gas, la presión inflacionista debería disminuir, aunque otros componentes, como los precios de los alimentos, siguen subiendo, añade.

Mark Lacey, responsable de renta variable de recursos globales de Schroders, advierte: «Europa ha cubierto gran parte de su necesidad de suministro energético no ruso comprando cargamentos de GNL. Esto supone un coste, dado que otros países también están intentando comprar GNL adicional, en parte porque es menos contaminante que otras alternativas como el carbón. Además, en 2022 la demanda de GNL por parte de China fue limitada, dado que la actividad económica se vio restringida por los confinamientos para controlar el Covid. Sin embargo, ahora, la recuperación económica de China conllevará una mayor demanda para el limitado suministro de GNL disponible, lo que conducirá a precios más altos. El nuevo suministro de GNL está entrando en funcionamiento, pero no estará listo hasta dentro de unos años. La oferta solo podrá satisfacer el crecimiento de la demanda a partir de 2025. En este sentido, nuestras conversaciones con las empresas energéticas sugieren que, a menos que los altos precios ayuden a reducir la demanda, los próximos 18-24 meses serán muy difíciles tanto para Europa como para Asia. Además, el mercado de GNL no puede seguir creciendo si el mundo quiere cumplir sus compromisos climáticos de emisiones netas cero. Cada vez se invierte más en energías renovables, que es claramente la solución a largo plazo, pero no es una solución rápida. Creemos que Europa aún no está fuera de peligro en lo que respecta al suministro energético».

Diogo Gomes, senior CRM de UBS AM Iberia, subraya que «puede evitarse una recesión», aunque «para ser realistas, el conflicto podría prolongarse más allá de 2023″. «El shock de los precios de las materias primas que surgió tras el estallido de la guerra en febrero podría invertirse. El precio de la energía podría bajar, especialmente los del gas o el carbón. En el caso de los precios del petróleo, el impacto todavía no es muy claro, dado que la mejora de la situación de la oferta en este escenario podría verse contrarrestada por un aumento de la demanda dada la esperada recuperación económica. En segundo lugar, la preocupación por el suministro de alimentos podría disminuir, reduciendo la presión sobre los precios. Como consecuencia de estos dos factores, la inflación podría ser inferior a la prevista, lo que permitiría a los bancos centrales relajar la política monetaria antes y más rápidamente de lo esperado. Y, por último, aunque no menos importante, la incertidumbre respecto al racionamiento energético en Europa, que ahora es bastante problemático, podría disminuir. Esto podría apoyar a la economía europea y, por tanto, también a la economía mundial», argumenta.

Desventaja de costes para Europa

Benjamin Melman, Global Chief Investment Officer, Asset Management en Edmond de Rothschild, pone el foco en la «desventaja de costes más estructural para la industria europea», y en que «ha aumentado la concienciación sobre una posible invasión de Taiwán». «El mayor riesgo geopolítico está ejerciendo una enorme presión sobre las estrategias empresariales y sobre la organización de las cadenas de suministro. Es un enorme viento en contra para la globalización. Una globalización más lenta significa un crecimiento más lento y una mayor inflación. Si la globalización es negativa para todos, algunos países podrían beneficiarse de la construcción de nuevas fábricas más cerca de casa), por ejemplo en Europa del Este, África del Norte… También podrían volver a casa más fábricas europeas, pero hay que tener en cuenta que la Ley de Reducción de la Inflación estadounidense (IRA, por sus siglas en inglés) tiene el poder de atraer a algunas empresas europeas a Estados Unidos».

Impulso a la transición energética

Hervé Mangin, gestor del fondo AXA WF Framlington Sustainable Europe de AXA IM, interpreta que la crisis energética provocada por la invasión de Ucrania «es una llamada de atención para Europa, que se ha dado cuenta de su excesiva dependencia del gas y, más concretamente, del gas ruso. Ahora no queda más remedio que acelerar la transición energética, aumentar la capacidad de las energías renovables e invertir en nuevas tecnologías para almacenar mejor la energía. La tendencia a construir más parques solares y eólicos ya existía, pero se acelerará. Se acortará la fase de concesión de permisos para construir capacidades de energía verde. Y ahora se impulsará la inversión en hidrógeno. Ya ocurrió en Estados Unidos con la Ley de Reducción de la Inflación, y ahora Europa le sigue. La tecnología del hidrógeno azul y verde es clave para descarbonizar gran parte de la industria y también una parte del transporte».

«Al igual que COVID fue un impulso para la digitalización de la economía, la guerra será un impulso para la transición energética. Su impacto ha sido negativo a corto plazo, pero creo que es un estímulo para acelerar en la dirección correcta a medio y largo plazo», subraya.

DWS: la guerra costará un punto de crecimiento a Europa en 2023

«A pesar del inconmensurable sufrimiento de soldados y civiles de ambas partes en conflicto, la guerra ya no juega ningún papel en los mercados bursátiles. Después de todo, se ha resuelto en gran medida el problema del posible colapso del suministro de materias primas en Europa», señala un análisis de DWS.

«Pero una ofensiva rusa de cara a la primavera podría crear rápidamente una nueva situación. Y no es sólo esta prima de riesgo, totalmente ausente de los precios, lo que debería dar motivos de cautela a los inversores, ya que es probable que la inflación y los tipos de interés sigan siendo elevados, mientras que los beneficios y las valoraciones parecen haberse agotado», avisa.

«La invasión rusa de Ucrania ha ralentizado considerablemente el desarrollo económico de muchos países. Es probable que la guerra cueste a las economías de la zona euro un punto porcentual de crecimiento tanto en 2022 como en 2023. En el caso de Rusia, cabe esperar una pérdida de casi siete puntos porcentuales para esos dos años juntos», razona.

«Europa también se ha independizado rápidamente del suministro energético ruso. Los hogares, el comercio y la industria han reducido el consumo de gas en más de un 20% respecto con respecto a los años anteriores, sobre todo en el último trimestre de 2022, sin que se haya producido un descenso significativo de la producción. Al mismo tiempo, se encontraron nuevos proveedores, como Noruega, que compensaron en gran medida la pérdida de suministros rusos». añade.

El G7 avisa del impacto en la economía mundial

Los ministros de Finanzas y los gobernadores de los bancos centrales del G7, reunidos en Bangalore (India) y acompañados por el ministro de Finanzas de Ucrania, Sergii Marchenko, así como por los presidentes del Fondo Monetario Internacional (FMI), el Grupo del Banco Mundial, la Organización para la Cooperación y el Desarrollo Económicos y la Junta de Estabilidad Financiera, afirman que «la prolongada guerra de agresión de Rusia ha exacerbado los desafíos económicos mundiales, incluso al aumentar las presiones inflacionarias, interrumpir aún más las cadenas de suministro y aumentar la inseguridad energética y alimentaria».

Y avisan de la necesidad de permanecer atentos a más riesgos, como las presiones inflacionarias, las amenazas para la estabilidad financiera y las salidas de capital, especialmente en los países en desarrollo, en medio de unas cambiantes condiciones financieras mundiales y posibles crisis de deuda.

«Nos mantendremos ágiles y flexibles en nuestra política macroeconómica, al tiempo que garantizamos la sostenibilidad fiscal y preservamos la estabilidad financiera», subrayan

La política fiscal debe seguir brindando el apoyo necesario, en particular a los grupos vulnerables, de manera temporal y específica, y catalizar la inversión necesaria para las transiciones ecológica y digital.

También destaca que las sanciones «han socavado significativamente la capacidad de Rusia para librar su guerra ilegal», por lo que los países del G7 continuarán vigilando de cerca su efectividad y avisan que adoptarán «medidas adicionales según sea necesario», y que seguirán colaborando para hacerlas cumplir y evitar cualquier intento de evadirlas.

¿Cuánto hubiese aumentado la inflación sin la invasión?

Martin Wolburg, economista senior de Generali Investments, contesta: «estimamos que la inflación de la zona del euro sin la invasión rusa podría haber sido inferior en una media de 2,5 a 3,5 puntos, lo que implicaría una tasa de inflación anual de entre el 5% y el 6% en 2022, en lugar del 8,4%». Con la invasión rusa, la preocupación de los mercados por el suministro energético aumentó bruscamente, lo que provocó una auténtica crisis de los precios del petróleo. El precio real del petróleo se situó en una media de 116 euros por barril brent en junio de 2022. Sobre la base de las expectativas de los mercados financieros antes de la invasión, el efecto del precio de la energía por sí solo añadió 2 puntos porcentuales a la inflación anual de la zona del euro.

Además, los precios de los alimentos se dispararon al caer bruscamente la oferta de cereales ucranianos y obligar a los consumidores a pagar bastante más por la compra semanal en el supermercado. En comparación con el año anterior a la guerra, la contribución de los alimentos a la inflación fue aproximadamente 1,5 puntos superior.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.