Franco Macchiavelli, responsable de Análisis en Admirals España, plantea si el rescate de Credit Suisse «soluciona un problema de confianza o únicamente de liquidez, ya que, pese a que el rescate pueda suponer un parche en términos de

liquidez, no soluciona el problema de fondo, el de confianza».

«Más allá de un tema regulatorio, de fondo podemos ver una clara desconfianza

incluso por parte de su mayor accionista», el Banco Nacional Saudí, que tiene el 9,8%.. «Esto se tradujo en pánico en el mercado por las posibles vinculaciones de Credit Suisse con otros bancos de Europa y Estados Unidos y el temido efecto dominó que podría causar en la economía debido a efectos colaterales. Todo esto llevó al Banco Nacional de Suiza a garantizar los pagos de Credit Suisse de cara a sus depositantes, logrando solventar un problema de liquidez, pero no un problema de confianza, que es en realidad lo que ocurre de trasfondo con la firma bancaria suiza», argumenta.

«Es posible que este rescate evite la liquidación forzosa de activos, pero no evitará la huida de los depositantes, ya que ése fue el problema que ocasionó esta situación. Cuando pierdes la confianza en algo o en alguien, ya no vuelve«, advierte.

Bryan Dingle, gestor de carteras senior de Federated Hermes, y John Gentry, director de renta fija corporativa, opinan que la situación creada por el Silicon Valley Bank (SVB) y Credit Suisse no es la crisis financiera internacional de 2007-2008, «pero las cuestiones bancarias que han salido a la luz son incómodas».

«Esta vez, los mercados se enfrentan a un desajuste entre activos y pasivos, problemático sin duda, pero, al menos por ahora, no sistémico más allá de casos idiosincrásicos, como el Silicon Valley Bank», argumentan.

«La evolución de los precios sigue siendo volátil, ya que los mercados están clasificando el flujo de información que cambia rápidamente, que no sólo podría afectar a la salud financiera de las empresas, sino también a la trayectoria de la política de tipos de interés de la Reserva Federal», advierten.

Los futuros de la Fed están divididos al 50% entre que se mantenga estable la semana que viene o que suba el tipo de interés objetivo de los fondos un cuarto de punto.

Silvia Dall’Angelo, economista senior de Federated Hermes Limited, en cambio habla de acontecimientos que «permitieron vislumbrar la dinámica de una crisis»: . «Mostraron cómo la tensión que comienza en la periferia del sistema bancario y afecta a los agentes no sistémicos puede extenderse rápidamente a las instituciones más grandes y a través de las regiones, a medida que el miedo erosiona bruscamente la confianza, en particular en torno a los eslabones más débiles. Los problemas de Credit Suisse se conocen desde hace tiempo y las noticias parecían estar impulsadas principalmente por el propio miedo –derivado de la desaparición del banco SVB y la tensión en los bancos regionales de EE. UU. a finales de la semana pasada, más que por un cambio en los fundamentos».

«El ánimo del mercado sigue siendo frágil. Como mínimo, las recientes tensiones que han afectado al sector bancario dejarán una importante cicatriz. Ahora está claro que existen varios focos, a menudo ocultos, de vulnerabilidad a la subida de los tipos en los mercados financieros: varios agentes se habían acostumbrado a operar en un entorno de liquidez ultralaxa y ahora tienen dificultades para hacer frente a unos tipos de interés más altos y a una liquidez más restringida. El periodo de complacencia en el que parecía que el extraordinario endurecimiento monetario del último año sólo estaba teniendo un impacto limitado en los mercados financieros y en la economía real ha terminado».

IEB: impacto de las subidas de tipos

Carlos Santiso, profesor del Máster en Bolsa y Mercados Financieros del IEB, señala que «los bancos son los segundos mayores tenedores de deuda pública a nivel mundial, por detrás de los bancos centrales». «Esto conlleva que tengan un elevado peso de deuda pública en su balance, en algunos casos contabilizada a precios de compra aunque su valor de mercado se haya desplomado por el aumento de tipos de

interés. Esto deriva en que, en caso de que el banco tenga que vender estos activos por motivos de liquidez, se afloren pérdidas que en primera instancia no aparecían

reflejadas en las cuentas. Éste ha sido el caso de SVB, donde, tras una salida intensa de depósitos, ha tenido que liquidar parte de sus activos en deuda pública americana,

realizando importantes pérdidas», explica.

«Este tipo de situaciones, en un entorno de final de ciclo y tipos de interés elevados,

suelen acarrear la preocupación de los depositantes, llevando en algunos casos a la

salida masiva de depósitos, descapitalizando al banco y abocándolo a la quiebra», razona.

«La subida de tipos hace que tener el dinero parado en el banco tenga un coste de oportunidad mayor. De ahí que muchos depositantes opten por retirar el dinero e invertirlo (por ejemplo, en Letras del Tesoro), privando así de financiación a los bancos, o encareciendo su coste, ya que los bancos se ven obligados a remunerar los depósitos a tipos atractivos. Por otro lado, una subida rápida de los tipos puede poner en jaque a los deudores del banco, tanto si su deuda es a tipo variable como si es a tipo fijo, pero tienen que refinanciarla. Es de esperar que la mora suba, lo cual deteriora los activos del banco. Este deterioro se suma a las pérdidas por caída en el valor de los bonos, también consecuencia del aumento de tipos», advierte.

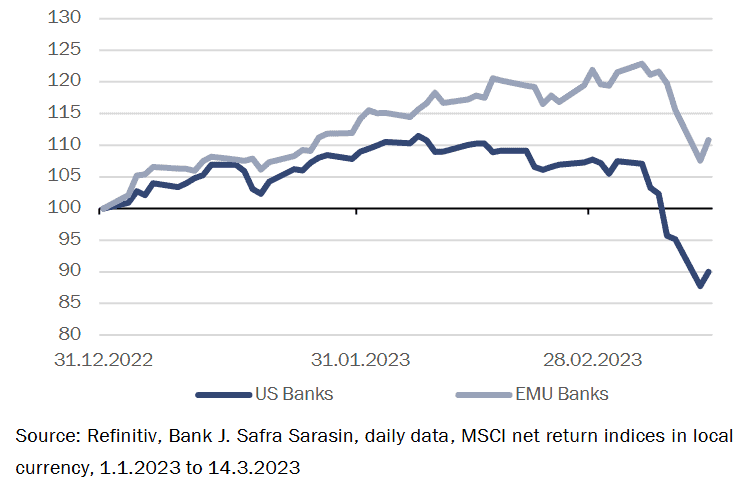

J. Safra Sarasin Sustainable AM: mejor los bancos europeos que los de EEUU

Philipp E. Bärtschi, CIO de J. Safra Sarasin Sustainable AM, avisa que «las tensiones en el sector bancario han aumentado la probabilidad de una recesión en Estados Unidos». «El agresivo endurecimiento monetario de la Reserva Federal y los elevados tipos de interés han provocado tensiones en algunas partes del sector bancario estadounidense», recalca

Philipp E. Bärtschi, CIO de J. Safra Sarasin Sustainable AM, avisa que «las tensiones en el sector bancario han aumentado la probabilidad de una recesión en Estados Unidos». «El agresivo endurecimiento monetario de la Reserva Federal y los elevados tipos de interés han provocado tensiones en algunas partes del sector bancario estadounidense», recalca

Tras la quiebra del SVB, «aumenta la preocupación por una nueva crisis financiera», ya que «es posible que se produzca un contagio a otros bancos regionales con balances más débiles». «También se han cerrado ya un par de bancos más pequeños» en EEUU.

«Pero no hay por qué alarmarse. Es improbable que las quiebras bancarias en EE.UU. provoquen una crisis financiera mundial, dado que los balances de la mayoría de los bancos globales son mucho más sólidos que hace 15 años. Sin embargo, el aumento de los costes de financiación y el endurecimiento de las condiciones financieras provocarán probablemente una disminución del crecimiento del crédito y tendrán un impacto negativo en el crecimiento económico en los próximos trimestres», precisa este experto.

Pimco: endurecimiento del crédito

Tiffany Wilding, economista de PIMCO para EE UU, aporta más reflexiones: la quiebra de SVB «ha contribuido a una venta generalizada de acciones de bancos, especialmente de otros bancos regionales estadounidenses». Pero «otros bancos regionales de tamaño similar no tienen concentraciones similares de depósitos de inversores institucionales no asegurados» y «tampoco tienen concentraciones similares de pérdidas no realizadas en sus carteras de valores en relación con su capital». «Como resultado, si se ven obligados a vender valores para financiar las salidas de depósitos, tienen mayores reservas de capital para hacer frente a cualquier realización forzada de pérdidas. Además, los grandes bancos de importancia sistémica (SIB, por sus siglas en inglés) que deben cumplir la Ley Dodd-Frank y están sujetos a pruebas periódicas de estrés de liquidez y capital son financieramente sólidos y menos vulnerables a una retirada masiva de depósitos. De hecho, varios de los mayores bancos han recibido entradas netas de depósitos en los últimos días», argumenta.

«No obstante, estos acontecimientos pueden muy bien conducir a una recesión», avisa. «La ralentización del crecimiento del crédito por sí sola puede ser un importante factor adverso para el crecimiento del PIB», y éste «se ralentizará aún más como consecuencia directa» de los acontecimientos.

Los bancos regionales mostrarán una mayor aversión al riesgo, al menos a corto plazo, hasta que la situación se aclare y la volatilidad disminuya. Los bancos pequeños representan alrededor de la mitad del total de activos bancarios nacionales, un tercio de los préstamos comerciales e industriales en circulación y la mitad de los préstamos inmobiliarios. «Es difícil creer que estos bancos, temiendo una posible salida brusca de depósitos, no endurezcan sus normas de concesión de préstamos y ralenticen la originación de créditos como resultado directo», advierte este experto.

Además, «la regulación bancaria para los regionales tiene el potencial de volverse más estricta», y «es probable que la Fed endurezca las normas regulatorias de los grandes bancos regionales allí donde pueda (concretamente para aquellos bancos que tienen activos superiores a 100.000 millones$), reduciendo su capacidad y voluntad de conceder algunos de los préstamos más arriesgados que los bancos más grandes no querían».

«Los tipos de los depósitos bancarios han ido a la zaga del aumento del tipo de los fondos federales, lo que hace que las inversiones en fondos monetarios ofrezcan un mayor rendimiento que los depósitos bancarios. Sin embargo, aumentar el interés pagado por los depósitos no está exento de costes. En el caso básico, reducirá el margen de interés neto y contribuirá a la volatilidad de los precios de las acciones. En el peor de los casos, el aumento de los tipos de interés de los depósitos podría hacer que algunos bancos dejaran de ser rentables, ya que pagan más por los depósitos que el rendimiento que están obteniendo por los valores y los préstamos acumulados en los últimos dos o tres años. Algunos bancos podrían intentar defender sus márgenes netos de interés aumentando el tipo que cobran por los préstamos. O si los bancos son compradores de precios en el mercado de préstamos, podrían tener menos apetito para conceder préstamos que ahora son menos rentables por asumir el mismo riesgo crediticio. En cualquier caso, esto debería ralentizar el crecimiento de los préstamos», argumenta.

«Lo que el episodio del SVB reveló fue que la economía es, de hecho, sensible a los tipos de interés, y que las condiciones de la política monetaria son realmente restrictivas y tienen un efecto sobre los segmentos de mayor riesgo del mercado», remarca.

«Con el aumento de los riesgos de recesión, es difícil creer que no vaya a haber implicaciones para los mercados de deuda privada en general, incluida una menor afluencia de dinero», añade.

«Todo esto significa que la Reserva Federal tiene que hacer menos el trabajo pesado para llegar al mismo resultado: unas condiciones financieras restrictivas están ralentizando la creación de crédito y, a la larga, ralentizarán la inflación. Como resultado, la cuestión no es si la Fed sube 50 puntos básicos o 25 puntos básicos en la reunión de marzo. Más bien se trata de si el ciclo de subidas de tipos de la Fed ha terminado. Obviamente, esto dependerá de la rapidez y el grado de endurecimiento de las condiciones financieras en los próximos días y semanas. Con una inflación elevada y unos mercados laborales fuertes, es posible que la respuesta de las autoridades a las quiebras bancarias suavice los riesgos para la estabilidad financiera lo suficiente como para que la Fed vuelva a subir los tipos la semana que viene”, concluye.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.