El cofundador de Tesla y propietario de Twitter, Elon Musk, considera que la Reserva Federal debería aprobar en su reunión del miércoles 22 de marzo una bajada de medio punto en los tipos. Bill Ackman, fundador y consejero delegado del fondo Pershing Square Capital, defiende, precisamente en su perfil de Twitter la necesidad de que la Fed interrumpa las subidas de tipos en «una pausa temporal para que se pueda evaluar el impacto de los eventos recientes», en referencia a las crisis de Silicon Valley Bank y de Credit Suisse, entre otras entidades.

Pero la Fed rechazará esas peticiones y volverá a subir tipos. Lo que no está claro es cuánto. Pedro del Pozo, director de Inversiones Financieras de Mutualidad de la Abogacía, cree que la subida de 50 puntos básicos (pb) que se esperaba puede quedarse en 35 pb. «Desde luego, la flexibilidad de EEUU. en este ámbito es notable, y mucho más relevante que en nuestra querida Europa», subraya.

Sonia Meskin, responsable de U.S. Macro en BNY Mellon Investment Management, aporta algunas reflexiones: «Casi todos los problemas parecen fáciles de resolver, una vez que se han solucionado. En el caso de las presiones que está experimentando el sistema bancario, ahora parece obvio que algunos modelos bancarios quizás no se adapten bien a un entorno de rápidas subidas de tipos en el que la curva de tipos esté invertida. Esto resulta particularmente cierto en el caso de entidades con fuentes de financiación que pueden esfumarse rápidamente en un entorno de subidas de tipos y ante la primera señal de presión (por ejemplo, bancos que se financian con depósitos no operativos o bancos mayoristas que se financian en mercados privados ajenos a su base de depositantes) y cuyas carteras de activos presentan una duración significativa o riesgos crediticios que pueden poner en duda la adecuación del capital».

«Esta situación le plantea un dilema muy incómodo a la Fed. Por un lado, las perspectivas de la economía estadounidense se han deteriorado sustancialmente en las últimas dos semanas como resultado de las dinámicas del sistema bancario. Los bancos pequeños y los regionales son importantes proveedores de financiación para muchas pymes que, a su vez, emplean a un gran número de estadounidenses. Por otro lado, los datos, incluidos los de empleo, pero, principalmente, los de inflación, continúan siendo robustos (por ahora)», argumenta.

«De hecho, la variable que, con mayor probabilidad, podría poner fin a los persistentes aumentos de precios y devolver las expectativas de inflación al nivel objetivo (en torno al 2%) sería una recesión. Éste se ha convertido en el escenario más probable en nuestras perspectivas, pasando de un 60% de probabilidad a principios de 2023 a un 80%. En igualdad de condiciones, una recesión suave, resultado de una desaceleración moderada y gradual del crédito resolvería, de forma más o menos benigna, la difícil situación en la que se encuentra la Fed. Sin embargo, nos parece más probable que se produzca una recesión más profunda como consecuencia de la contracción del crédito. Otra posibilidad es que la Fed logre mantener a raya los riesgos para la estabilidad financiera y que la economía experimente un aterrizaje suave (20% de probabilidad, en nuestra opinión). Pero si los riesgos para la estabilidad financiera se contienen de forma efectiva y los bancos continúan prestando, la facilidad BTFP de la Fed estaría relajando las condiciones financieras, lo que la obligaría a restringirlas aún más en el futuro», avisa.

«Si quiebran otros bancos regionales de menor tamaño y el resto dejan de prestar, la provisión de crédito a la economía estadounidense podría reducirse de forma significativa y provocar una recesión. Incluso si la Fed logra respaldar de forma efectiva a los bancos pequeños y medianos, estas entidades ya están sufriendo fugas de depósitos y probablemente serán objeto de un mayor escrutinio regulatorio, por lo que no sería descabellado que endurezcan sus condiciones para la concesión de préstamos, lo que en la práctica limitará la provisión de crédito», añade.

«Por si fuera poco, este endurecimiento de las condiciones de crédito coincidiría en el tiempo con el programa de ajuste cuantitativo (QT) de la Fed. Ahora mismo, la Fed está retirando liquidez del mercado a un ritmo de 60.000 millones$ en treasuries y 35.000 millones de dólares en titulizaciones hipotecarias (MBS) que vencen cada mes y que la Fed no reinvierte. Hasta ahora, el QT se había mantenido en un segundo plano y prácticamente no había afectado a las condiciones generales de crédito (aunque puede que sí haya tenido un impacto negativo en la liquidez de los mercados de treasuries y MBS). Sin embargo, si la Fed continúa reduciendo su balance y los bancos también limitan la cantidad de dinero que le prestan a familias y empresas, las condiciones de crédito podrían empeorar de forma brusca y notable», apunta.

Ismael de la Cruz, analista de Investing.com, destaca que «el dato de inflación muestra que se ha relajado hasta el 6% en febrero, cuatro décimas por debajo del dato de enero. La mensual también ha perdido algo de ritmo y ha caído hasta la zona del 0,4%, mientras que la inflación subyacente se ha establecido en el 5,5% interanual, una décima por debajo de la última referencia»

«Los futuros sobre los fondos federales se mueven ahora entre la posibilidad de que la Fed eleve las tasas 25 pb en su próxima reunión del 22 de marzo o que ponga punto y final al endurecimiento monetario, al menos por el momento», señala.

«Los inversores descuentan ahora que los tipos de interés podrían alcanzar un máximo del 4,9% (una subida de 15 pb). Antes de lo de SVB, la previsión era que el precio del dinero alcanzaría su pico en el 5,5%», concluye.

Valtteri Ahti, Jefe de Estrategia de Evli, ve «poco probable que veamos un acontecimiento similar a la crisis financiera», pero avisa que en EEUU «los bancos más pequeños siguen bajo presión, aunque no hayan cometido errores de gestión del riesgo como Silicon Valley Bank, por ello, los bancos esperan que la regulación proteja su base de depósitos».

«Las turbulencias bancarias son un recordatorio de que el rápido ritmo de subidas de los tipos de interés de los bancos centrales está creando problemas en la economía. Los bancos centrales tendrán que equilibrar la necesidad de erradicar la inflación con la estabilidad de los mercados», argumenta.

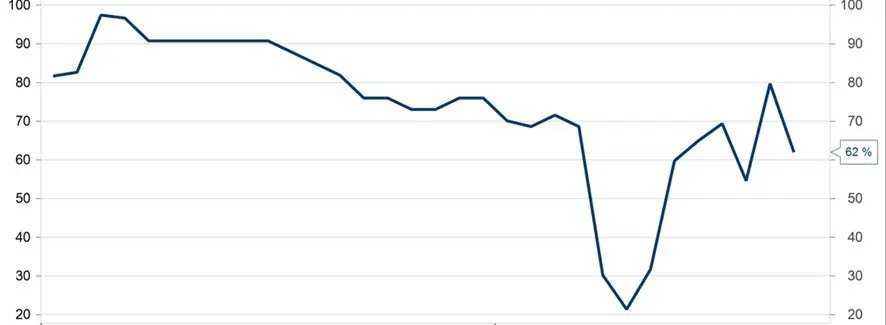

Probabilidad de que la Fed suba el tipo de interés oficial un 0,25% en su reunión de marzo. Fuente: Evli.

Las valoraciones del mercado sobre la probabilidad de una subida de tipos han fluctuado significativamente. El mercado también ha revisado claramente a la baja sus expectativas sobre la senda de subidas de tipos de la Fed y espera una sola subida.

«Muchos no creen que la Fed tenga el valor de subir el tipo de interés oficial en medio de los problemas bancarios, pero subirá el tipo de interés oficial un 0,25% a menos que el mercado esté en crisis. En una crisis, la Fed dejaría en suspenso las subidas de tipos. En cualquier caso, y especialmente en caso de subida, la Fed subrayará su disposición a actuar si la estabilidad del mercado lo requiere», vaticina.

«En la reunión también se publicarán nuevas previsiones económicas y de tipos de interés. La economía estadounidense se ha mostrado sorprendentemente resistente frente al endurecimiento monetario. O eso se pensaba antes de la crisis actual. Los problemas de los bancos medianos importan porque prestan a la economía estadounidense en gran medida. En caso de shock, los bancos podrían ponerse en modo hedge fund y restringir aún más sus préstamos», advierte.

Luke Bartholomew, economista senior de abrdn, añade: «La Fed se enfrenta a una decisión muy difícil. Hace apenas un par de semanas, el presidente Powell parecía estar preparando el terreno para que la Fed subiera los tipos 50 pb en marzo en respuesta a la preocupación por las perspectivas de inflación. Sin embargo, ahora la crisis del sector bancario hace que muchos inversores esperen que la Fed mantenga su política en esta ocasión para evitar infligir más tensiones a los mercados.

«En conjunto, creemos que la Reserva Federal subirá 25 puntos básicos, pero señalará que está dispuesta a apoyar al sistema bancario cuando sea necesario. La Fed sigue muy preocupada por las perspectivas de inflación, por lo que tratará de hacer hincapié en que es capaz de contener los riesgos de estabilidad financiera con un conjunto de medidas, mientras lucha contra la inflación con otro conjunto de herramientas», opina..

«Sin embargo, creemos que la Fed está mucho más cerca de recortar los tipos de lo que ella misma piensa, y la volatilidad de los mercados ha reforzado nuestra opinión de que el reciente endurecimiento de la Fed acabará llevando a la economía estadounidense a una recesión este año», concluye.

Los expertos de Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, vaticinan que la Fed «mantendrá la calma pese a las turbulencias del mercado con una subida de 25 pb». La quiebra del SVB hace descartar una subida de tipos de 50 pb. «La inflación subyacente sigue siendo alta en EEUU, comienzan a estabilizarse los mercados financieros y una subida de tipos de interés sería un voto de confianza en el sistema bancario estadounidense», argumentan.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.