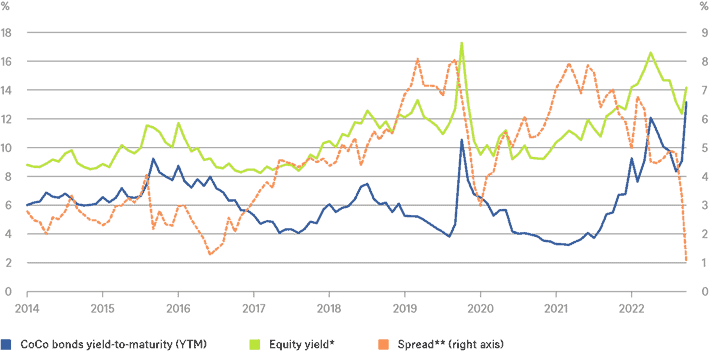

Los CoCos nunca han estado tan baratos (ni los rendimientos tan altos) en comparación con la renta variable. Rentabilidad al vencimiento (YTM) de los CoCos Rentabilidad de la RV* Diferencial** (eje de la derecha)

* Beneficios por acción (estimación a 12 meses vista; MSCI Europe Banks) divididos por la cotización

** diferencia entre la rentabilidad de la renta variable y la rentabilidad al vencimiento de los CoCos

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH a 22/3/2023.

Esta semana, mucha gente ha aprendido más de lo que nunca quiso sobre el capital adicional de nivel 1 (Additional Tier 1 o AT1), o sobre los CoCos, bonos que se convierten en acciones cuando la ratio de capital de una entidad baja de un determinado nivle. Y la lección ha sido dura para algunos profesionales del mercado que, probablemente, han aprendido que deberían haberse preocupado más.

«Este instrumento híbrido, a medio camino entre un bono y una acción, ha provocado confusión generalizada, tensiones diplomáticas y algunas oportunidades de negociación, resultado de los fuertes movimientos de precios en los mercados», explica un análisis de DWS.

El temor inicial a que la brutal quita que han sufrido los tenedores de AT1 en Suiza se convirtiese en la norma en el resto de Europa (que, en este caso, incluye también al Reino Unido) se fue calmando a medida que avanzó la semana, no solo gracias a los tranquilizadores comentarios de los supervisores europeos sino, también, a una peculiaridad suiza en la negociación de AT1.

«Suiza define de manera más amplia lo que se consideraría un evento de estrés para los bonos AT1, que podría implicar su cancelación. Aun así, ha hecho falta que las reglas del gobierno suizo se apliquen de forma estricta para provocar la amortización de todo el capital AT1, incluso antes de que el capital social se agote por completo», explican los expertos de DWS.

«Tras este episodio, los inversores más pesimistas sacarán la conclusión de que las leyes pueden aplicarse con flexibilidad ante una emergencia. Y los inversores en bonos son, por definición, pesimistas, porque tienden a evitar el riesgo. Por eso, anticipamos que la refinanciación a través de AT1 será más cara para los bancos, aunque no tan cara como ahora, justo después del shock suizo», subraya el análisis de DWS.

Esto se ve reflejado en el gráfico, que muestra que el diferencial entre la rentabilidad de los CoCos (que constituyen la mayor parte del capital AT1) y la rentabilidad por beneficios de los valores bancarios está en mínimos históricos.

«En cualquier caso, ya tocaba reexaminar este segmento. Cuando se introdujeron los AT1 como una forma adicional de que los bancos en problemas pudieran absorber las pérdidas para ahorrarle dinero a los contribuyentes, los bancos europeos tenían unos niveles de capital de nivel 1 ordinario (CET1) del 5-6%. En la actualidad, es casi el doble. En nuestra opinión, la conversión en capital social en el sentido de la regulación –si la ratio CET1 cae por debajo del 5,125%– no llegará a ocurrir nunca, ya que los reguladores tomarían medidas antes de llegar a ese punto», señalan en DWS.

«Pero, independientemente de eso, es probable que los últimos acontecimientos animen a los bancos a reforzar su base de capital para no sufrir el escrutinio del mercado. También resulta tranquilizador que el sector bancario europeo está en buena forma, no solo con respecto a 2007-08 sino, también, en comparación con los bancos estadounidenses», añaden, aunque al mismo tiempo los expertos de DWS se curan en salud: esto «no excluye que las subidas de tipos más fuertes en décadas acaben provocando otro «accidente» que vuelva a desestabilizar los mercados».

«Esto, junto con las turbulencias del mercado de los últimos días, nos ha llevado a sobreponderar los bonos grado de inversión en euros, aunque damos por hecho que el mercado seguirá registrando volatilidad», concluyen en DWS.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.