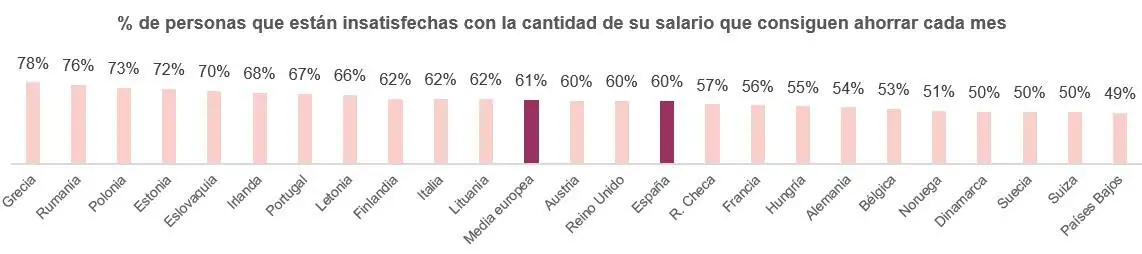

El 60% de los españoles está insatisfecho con la cantidad que consigue ahorrar cada mes. Problema que no es exclusivo de España, ya que afecta al 61% de los europeos, según el Informe Europeo de Pagos de Consumidores de Intrum.

El 60% de los españoles está insatisfecho con la cantidad que consigue ahorrar cada mes. Problema que no es exclusivo de España, ya que afecta al 61% de los europeos, según el Informe Europeo de Pagos de Consumidores de Intrum.

Entre los 24 países que aparecen en el estudio de Intrum, los consumidores en España se encuentran en el undécimo lugar por la cola, igualados con los austriacos y los británicos, y por debajo de los portugueses (67%) y los italianos (62%). Los ciudadanos más descontentos son los de Grecia (78%), Rumanía (76%) y Polonia (73%). En el otro extremo se ubican Dinamarca, Suecia y Suiza, las tres con un 50%, y Países Bajos (49%), como los países cuyos habitantes están más satisfechos con su capacidad de ahorro

Pese a que el 86% de la población española reconoce ahorrar parte de sus ingresos mensuales, la mitad destina a esta ‘caja de resistencia’ menos de un 10% de su salario mensual. El 22% reserva menos de un 5%, y el 32%, entre un 5% y un 10%. De hecho, tan solo el 12% de los consumidores está reservando más de un 20% de su salario.

Pedir un aumento de sueldo, una solución para 3 de cada 10 españoles

Esta falta de ahorro provocaría que determinados consumidores no pudiesen hacer frente a gastos inesperados. En caso de surgir un imprevisto económico, el 27% de los ciudadanos solo podría permitirse afrontar sin contraer deudas un gasto menor a un mes de su salario. En Europa, el porcentaje asciende al 28%.

La inflación terminó marzo en el 3,3%, pero con la subyacente en el 7,5%. De los datos del INE se desprende que los precios de los alimentos aumentaron un 16,6% en febrero. Un factor que, junto al encarecimiento de otros elementos de la cesta de la compra, el coste de la energía y las elevadas tasas de interés, haya llevado a muchos trabajadores a solicitar un aumento de sueldo para hacer frente a esta situación.

Así, el estudio elaborado por Intrum revela que el 28% de los españoles tiene la intención de pedir un aumento de sueldo a su empresa, con el objetivo de compensar este incremento de los costes energéticos y de los alimentos. La media europea está en el 30%.

La situación actual de incertidumbre puede ser el momento ideal para reestructurar el plan de ahorro, elaborando un presupuesto mensual y planificando mejor las compras y los gastos. Así, será posible gozar de una buena salud financiera, cumplir las metas económicas y poder hacer frente a los imprevistos económicos que puedan surgir en la vida diaria sin caer en el endeudamiento.

Grupo Caminos ofrece el 2,01% TAE

Esta situación es un terreno abonado para que la banca, y otras entidades, capten ahorro, especialmente del perfil más conservador. En este sentido, Grupo Caminos refuerza su apuesta por ofrecer un servicio de valor añadido a sus colectivos profesionales con el nuevo Depósito Premier, que cuenta con un interés efectivo del 2,01% TAE y un TIN del 2,00%, sin importe máximo ni mínimo.

Este depósito tiene un plazo de 12 meses, liquida intereses trimestralmente y se puede contratar por clientes de Banco Caminos y Bancofar para nuevos ingresos realizados a partir del 27 de marzo.

El Depósito Premier de Grupo Caminos está dirigido a aquellas personas que buscan una rentabilidad competitiva para sus ahorros. Este producto ofrece además una gran flexibilidad, permitiendo a los usuarios elegir la cantidad que desean invertir, sin limitaciones de importe, adaptándose así a las necesidades y objetivos de cada cliente.

“En Grupo Caminos nos esforzamos por desarrollar y ofrecer las mejores opciones de inversión a nuestros colectivos. Con el Depósito Premier hemos creado un producto flexible y rentable que les permite hacer crecer sus ahorros. Para nosotros cada cliente es único y valoramos su confianza”, explica Miguel Álvarez, Director corporativo de Negocio en Banco Caminos.

Banca March: 2,3% al vencimiento

Banca March lanza Depósito Flexible Avantio 12 meses, un producto orientado a los perfiles más conservadores, a los que ofrece un tipo de interés nominal anual al vencimiento del 2,30%, uno de los más altos del mercado.

La aportación mínima por cliente para constituir el depósito es de 10.000€y la máxima se sitúa en 500.000€, pudiendo contratarse hasta el 31 de mayo.

Depósito Flexible Avantio 12 meses permite la cancelación anticipada en cualquier momento. En ese caso, en lugar de reembolsar el importe del depósito más la retribución pactada, al cliente se le reembolsará el importe del depósito más la retribución correspondiente a aplicar el tipo nominal anual del 1%.

El nuevo depósito puede contratarse a través de Avantio, la plataforma que ofrece un servicio omnicanal sin renunciar al asesoramiento experto y personalizado de las inversiones propio de Banca March. Avantio cuenta con más de 30.000 instrumentos de inversión de las principales gestoras de todo el mundo. Además, durante 2023 la compraventa de valores a través del bróker online está exenta de comisiones hasta un importe de 1.200 euros.

Con este nuevo lanzamiento, Banca March refuerza su cartera de productos de ahorro, atractivos para perfiles más conservadores que prefieren diversificar y aumentar su capital con productos conservadores que ofrecen una atractiva rentabilidad.

inbestMe llega al 2,4%

La nueva Cuenta de Ahorro de inbestMe compite con ventaja respecto a los depósitos bancarios tradicionales, con una rentabilidad hasta 10 veces superior a la media en España. Pero, a diferencia de éstos, no tiene plazos de permanencia, ya que el cliente puede disponer de su dinero sin penalizaciones siempre que lo necesite y, aunque está orientada a optimizar el ahorro a corto plazo, con un horizonte de uno a tres años, su plazo real es ilimitado. “Y todo ello, sin letra pequeña ni el requisito de contratar otros productos. Además, el riesgo queda diversificado implícitamente entre más de 400 posiciones, un factor especialmente decisivo ante la incertidumbre actual de los mercados causada por la inestabilidad bancaria”, afirma el CEO de inbestMe, Jordi Mercader.

El último mes ha estado marcado por altas volatilidades en los mercados financieros, por lo que el Comité de Inversión de inbestMe insiste en su recomendación de mantener una cartera bien diversificada capaz de hacer frente a las diferentes situaciones financieras a las que el ahorrador medio debe enfrentarse a lo largo de su vida. “Ante cualquier imprevisto, resulta conveniente disponer de una cuenta que sea fácil de liquidar, sin penalizaciones ni plazos, y que no esté expuesta a la volatilidad del mercado. Y nuestra Cuenta de Ahorro constituye un fondo de emergencia (o colchón de seguridad) idóneo para nuestras finanzas, que nos permitirá hacer frente a las oscilaciones de los mercados y a nuestras necesidades particulares en cada momento”, añade Mercader.

El robo advisor con mayor personalización del mercado y líder en inversión indexada sostenible, completa con esta Cuenta de Ahorro su oferta de carteras de inversión automatizadas basada en la innovación, que garantiza la cobertura de todo el ciclo financiero del ahorrador/inversor medio.

Generali recomienda deuda de mercados emergentes

Para el inversor conservador que demande una mayor rentabilidad, pero sin asumir excesivos riesgos, Generali Investments Luxembourg y Aperture Investors ofrecen Aperture Investors SICAV – Emerging Debt Opportunities Fund, una estrategia de renta fija orientada al valor que invierte en títulos de deuda corporativa, soberana y cuasi-soberana de mercados emergentes seleccionados.

El subfondo gestionado por Aperture Investors (parte del ecosistema de empresas de gestión de activos de Generali Investments) invierte en deuda de mercados emergentes, una atractiva oportunidad de inversión que aprovecha el sólido crecimiento del PIB, los menores ratios de deuda pública y la creciente mejora de la calidad crediticia que registran estas regiones.

Durante las tres últimas décadas, la rentabilidad total de la deuda externa de los mercados emergentes ha superado a la de los bonos del Tesoro y el alto rendimiento estadounidense, y esta clase de activos se considera una oportunidad atractiva de inversión, ya que son geografías que registran un crecimiento continuo del PIB, unas ratios de deuda pública inferiores a los de los países desarrollados y una calidad crediticia en constante mejora.

La estrategia de larga duración pretende aprovechar las oportunidades generadas por la proximidad del final del ciclo de subidas de tipos y la normalización de la curva de rendimientos estadounidense, que se ha desplazado drásticamente en los últimos 18 meses. En el pasado, cuando los rendimientos del dólar alcanzaron su punto máximo, los periodos posteriores resultaron muy positivos para los rendimientos de los mercados emergentes: los diferenciales de crédito a menudo se estrechan, las divisas se aprecian y los mercados de renta variable repuntan. La nueva estrategia pretende centrarse en estas oportunidades.

El enfoque de inversión se basa en un riguroso marco cuantitativo que analiza los datos económicos fundamentales de más de 75 países emergentes, que representan el filtro principal de más de 2.000 bonos. A continuación, el equipo de inversiones analiza la liquidez, la calificación crediticia, el vencimiento y el sector para encontrar oportunidades potenciales tanto en el segmento gubernamental como en el privado.

El nuevo fondo ofrece un perfil de riesgo diferente al de la estrategia ya existente, New World Opportunities. Esta última tiene una duración de sólo 2,5 años y una calificación crediticia mixta de grado de inversión BBB-, mientras que la nueva estrategia tiene una calificación ligeramente inferior, con una media de BB+, y casi el triple de duración. A lo largo de la última década, el índice de referencia de mayor duración ha mostrado más del doble de volatilidad que el de menor duración, pero la estrategia de mayor duración también tiene el potencial de ofrecer mayores rendimientos en determinados entornos de mercado.

Tim Rainsford, consejero delegado de Generali Investments, destaca que Aperture Investors SICAV – Emerging Debt Opportunities Fund «aprovechará el potencial que ofrecen actualmente estas regiones, apalancándose en la baja correlación histórica de la deuda de mercados emergentes con otras clases de activos, proporcionando así beneficios potenciales de diversificación y rentabilidades atractivas».

Edmond de Rothschild destaca el oro como valor refugio

El oro es uno de los principales valores refugio en tiempos de incertidumbre en los mercados. Desde el shock bancario por la quiebra del Silicon Valley Bank, el precio del oro ha fluctuado hasta alcanzar los 2.000$ la onza, su nivel más alto desde hace un año. Benjamin Dubois, responsable de overlay en Edmond de Rothschild AM, cree que la situación «sigue siendo especialmente favorable para el metal precioso y, en particular, para el oro físico».

«En primer lugar, el oro es una protección contra el riesgo sistémico. Contenido a corto plazo, no ha desaparecido por completo. Las consecuencias de la crisis bancaria se dejarán sentir sin duda durante muchos meses», argumenta.

«Una ralentización o incluso el fin del endurecimiento de las políticas monetarias por parte de los bancos centrales a ambos lados del Atlántico abre nuevas perspectivas para el metal amarillo. La crisis bancaria y el mayor riesgo de recesión deberían animar a los banqueros centrales a aplicar políticas monetarias más acomodaticias y reducir el ritmo de subidas de tipos. En un contexto en el que la inflación se mantiene en niveles elevados, el oro debería beneficiarse de este cambio de tendencia», añade.

«La fuerte apreciación del dólar estadounidense ha penalizado aún más el precio del oro en 2022. Actualmente, el entorno parece menos favorable para la divisa estadounidense (nivel elevado, ralentización de las próximas subidas de tipos, crisis bancaria) y la probabilidad de una corrección a la baja (iniciada a finales de 2022) es mayor», concluye el experto de la gestora.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.