Ulrike Kastens, Economist Europe para DWS, recuerda que «mucho antes del COVID-19, los economistas que estudian los pánicos de los mercados financieros ya habían empezado a inspirarse en los modelos biológicos de las enfermedades infecciosas». «Este enfoque ha permitido que los reguladores comprendan mejor cómo funcionan las redes de contagio financiero, por qué es importante la estructura de los sistemas financieros complejos y qué medidas pueden adoptar para mitigar y gestionar las crisis», subraya.

Ulrike Kastens, Economist Europe para DWS, recuerda que «mucho antes del COVID-19, los economistas que estudian los pánicos de los mercados financieros ya habían empezado a inspirarse en los modelos biológicos de las enfermedades infecciosas». «Este enfoque ha permitido que los reguladores comprendan mejor cómo funcionan las redes de contagio financiero, por qué es importante la estructura de los sistemas financieros complejos y qué medidas pueden adoptar para mitigar y gestionar las crisis», subraya.

«Esto explica la confianza generalizada en la resiliencia del sistema cuando Silicon Valley Bank colapsó hace unas semanas», apunta. «Otra razón de peso para confiar en los bancos europeos es que muchos acaban de superar una década bastante complicada. Desde 2014, bajo la supervisión del Banco Central Europeo (BCE), las entidades se han visto obligadas a financiar sus préstamos con más capital. Además, y quizás igual de importante, el sentimiento constante de que podrían surgir problemas en cualquier momento probablemente ha ayudado a frenar los excesos», añade

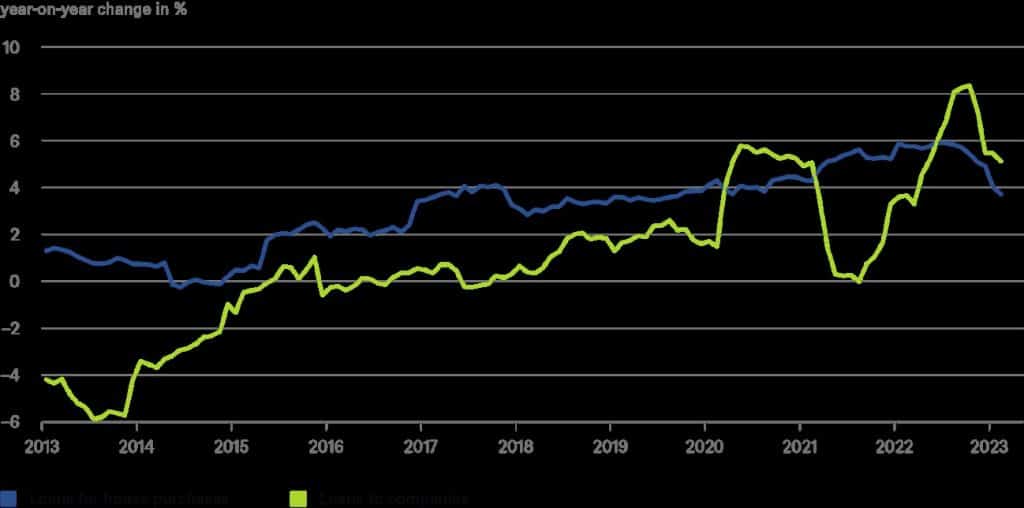

«Hasta el momento, parece los bancos europeos están llevando bastante bien el ajuste monetario del BCE. Los tipos de interés hipotecarios se han duplicado, lo que ha provocado una reducción de la demanda de nuevos préstamos. El número de préstamos en circulación sigue creciendo, pero los datos del BCE revelan que los nuevos préstamos para la compra de vivienda se han reducido sustancialmente. Es probable que una política monetaria más restrictiva en general debilite las dinámicas de crédito y que los préstamos en circulación también disminuyan en los próximos meses», vaticina.

«Dada la restricción de la política monetaria y las tensiones en el sector bancario, anticipamos que las condiciones de crédito se endurecerán aún más. Como las economías de la Eurozona dependen en gran medida de los bancos, este endurecimiento será necesario, además, para que la inflación regrese al nivel objetivo del BCE, por debajo del 2%», argumenta.

«El marco regulatorio y el mecanismo de resolución bancaria de la Unión Europea arrastran importantes deficiencias y la ansiada unión bancaria sigue sin completarse. Los procedimientos de insolvencia, por ejemplo, varían enormemente de un Estado miembro a otro y un gran número de actores podrían ejercer su veto y entorpecer la toma de decisiones, sobre todo en los rescates de bancos más pequeños», avisa la experta de DWS.

«Como ocurre con cualquier tipo de nueva regulación, las buenas intenciones con las que se diseñan tendrán efectos inesperados e inevitables sobre el comportamiento, quizás en los rincones más remotos de Europa o en el sistema financiero mundial, fuera del control de la supervisión regulatoria. No obstante, parece que, al menos por ahora, Europa logrará evitar una crisis crediticia en la que muchos bancos dejen de prestar de forma simultánea», concluye.

Muzinich: necesidad de acceso permanente a la liquidez

Erick Muller, Responsable de estrategia de inversión y producto en Muzinich & Co, destaca que “es la transición a unos tipos de interés más altos lo que está creando riesgos”. Por eso “es primordial mantener un acceso permanente a la liquidez”.

“La volatilidad en el sector bancario acentuará muy probablemente la ralentización de los préstamos y acelerará la transmisión de la política monetaria restrictiva a la economía real”, augura. “Esto exigirá a las empresas estar muy atentas a las condiciones de financiación”, advierte.

“La reacción del mercado indica el temor a que los riesgos de carácter idiosincrático se transformen en riesgo sistémico para el sector bancario, primero, y para el resto de la economía, después”, recalca.

«La situación actual requiere una mayor vigilancia, ya que la inflación general no se está desacelerando lo suficiente y la inflación subyacente sigue aumentando. Mientras que la Fed está enviando señales de que los tipos de interés oficiales se acercan a los tipos terminales, no parece posible que se produzca un mensaje similar en Europa al menos hasta que no se desacelere la inflación subyacente”, remarca.

La Française vaticina un endurecimiento de la normativa bancaria

Deepshikha Singh, Directora Adjunta de Análisis sobre Inversión

Sostenible y Responsable de Stewardship de La Française, aporta reflexiones interesantes sobre la crisis del Silicon Valley Bank (SVB): «uno de los factores

importantes parece haber sido el retroceso de varias normativas establecidas tras la crisis financiera mundial para evitar la implosión de los bancos. Desde entonces, la normativa ha obligado a los bancos a mantener más capital que antes y a desapalancarse en gran medida, al tiempo que les ha obligado a mantener grandes cantidades de ‘activos líquidos de alta calidad’ para satisfacer los estrictos

requisitos de liquidez. Sin embargo, estos requisitos regulatorios se dirigen principalmente a los bancos globales y sistémicos, más que a los actores regionales. En 2018, el Congreso de EEUU flexibilizó la normativa Dodd-Frank posterior a la crisis financiera mundial, que habría exigido que un banco como SVB se sometiera a

pruebas de resistencia más frecuentes».

«Una implicación directa de estas consecuencias podría ser la necesidad de endurecer la normativa bancaria. Algunos senadores de Estados Unidos ya están exigiendo una

legislación que derogue la desregulación financiera de la era Trump. Los legisladores también podrían ampliar los requisitos mínimos de capital a los bancos regionales más pequeños y a los que operan en la banca en la sombra, y desincentivar los comportamientos de riesgo reformando los sistemas de remuneración de los banqueros. Sin embargo, aunque se hubieran llevado a cabo, estas pruebas de resistencia sólo habrían detectado riesgos inusuales o extremos. Lo que podría haber

ayudado en este caso es una supervisión sistemática mejorada», explica.

El SVB «tenía claros fallos de control de riesgos y reveló pérdidas, aunque no

realizadas, en sus declaraciones a la Comisión de Valores. La Reserva Federal de San Francisco, que regulaba la empresa matriz, y los reguladores de California, que supervisaban el propio banco, podrían haber exigido al SVB que aumentara su capital el año pasado, cuando era menos vulnerable. También podrían haber exigido al banco que aumentara los intereses de sus cuentas de ahorro. Eso habría erosionado los beneficios, pero podría haber preservado la liquidez y mantenido la confianza», añade.

«Si nos fijamos bien, había algunas señales de alarma en relación con la gobernanza de SVB que deberían haber alertado tanto a los inversores como a los reguladores. SVB tuvo los mismos auditores durante más de 30 años. El número de miembros del Consejo de Administración con experiencia en gestión de riesgos disminuyó de 11 a

8 en 2022 y la dirección no tomó ninguna medida después de que un informe encargado por la rama de consultoría de BlackRock a principios de 2022 calificara sus prácticas de gestión de riesgos como deficientes», apunta.

«SVB no contó con un director de riesgos durante la mayor parte de 2022, pero sí con un equipo de gestión de riesgos, un Marco de Gestión de Riesgos Empresariales, un Comité de Riesgos presidido por el presidente del Consejo, un Comité de Crédito y un Comité Financiero. Según Bloomberg, el Comité de Riesgos, compuesto por siete miembros, se reunió 18 veces en 2022, más del doble de las siete reuniones de

2021. Se desconoce por qué el equipo de Gestión de Riesgos y los comités del Consejo del banco no previeron ni cubrieron el creciente riesgo de liquidez», añade.

«Desde la crisis financiera mundial, SVB habría gastado más de 2 millones$ en actividades de lobby federal en favor de la desregulación bancaria. En 2015, Greg Becker, CEO de SVB, presentó un testimonio ante el Congreso argumentando que SVB, «al igual que nuestros comparables de tamaño medio, no presenta riesgos sistémicos» y por lo tanto no debería estar sujeto a las regulaciones más estrictas, pruebas de estrés y requisitos de capital requeridos en ese momento. SVB creció exponencialmente en los últimos años, convirtiéndose en el 14º mayor banco de EE.UU. en 2022, con más de 200.000 millones$ en activos. Las presiones a favor de la

desregulación chocaban con el crecimiento y el aumento del riesgo que

estaba experimentando», remarca.

«Para cualquier institución financiera habría sido imposible sobrevivir al tipo de retirada de fondos que sufrió SVB. Su base de depositantes estaba concentrada y su gestión del riesgo obviamente no estuvo a la altura de un entorno de riesgo de tipos sin precedentes. La regulación podría haber ayudado, pero sólo si se aplicaba a los extremos más amplios del sistema bancario y si se ejecutaba eficazmente», zanja.

Wellington: los bancos centrales endurecerán sus políticas

John Butler, Estratega Macroeconómico de Wellington, y Mark Sullivan, responsable de Inversiones Alternativas, aportan otra visión: «Después de un año de rápidas subidas de tipos e inflación al alza, los mercados parecen dar por sentado que los bancos centrales están a punto de lograr un aterrizaje suave para volver al escenario de inflación baja y crecimiento sólido. Sin embargo, varios de los principales indicadores que siguen nuestros estrategas macroeconómicos apuntan a un escenario diferente, en el que el crecimiento y la inflación globales podrían estar alcanzando su punto más bajo y los bancos centrales podrían verse obligados a endurecer sus políticas más de lo previsto por los mercados. Este riesgo en aumento de un falso aterrizaje podría enmarcarse en un panorama más general de mayor incertidumbre y volatilidad. Los análisis de nuestros estrategas macroeconómicos sugieren que hemos entrado en un escenario económico muy diferente, con una inflación estructuralmente más alta, ciclos cada vez más frecuentes y un riesgo país e idiosincrático más pronunciado».

«Desde el punto de vista de la inversión, la mayor incertidumbre y diferenciación entre países y activos se traduce en nuevos riesgos importantes, con un abanico mucho más amplio de posibles consecuencias, pero también en un mayor conjunto de oportunidades macroeconómicas que aprovechar», subrayan.

«Creemos que el endurecimiento actual puede no ser suficiente para conseguir que la inflación baje de forma sostenible y que el ciclo puede ser más resistente de lo esperado. Ya estamos empezando a ver que el crecimiento y la inflación tocan fondo, lo que significa que los bancos centrales tendrán que endurecer sus políticas más de lo previsto o de lo que estén dispuestos a hacer en última instancia. Aunque los mercados han empezado a mostrar algunos signos de aceptación de la posibilidad de nuevas subidas de tipos, el consenso del mercado parece seguir apostando por un rápido final del ciclo de endurecimiento, lo que significa que podríamos asistir a una nueva volatilidad cíclica a medida que los datos empiecen a contradecir esa narrativa», avisan.

«En EEUU, la desaceleración del consumo ha sido gradual hasta la fecha, con la combinación de la mejora de los ingresos y el ahorro remanente como apoyo residual. También creemos que el impacto positivo de la reapertura de China sobre la demanda será mayor de lo que muchos analistas suponen actualmente. También es probable que Japón registre un fuerte crecimiento nominal, ya que la política monetaria sigue siendo muy flexible a pesar de las crecientes presiones salariales. El crecimiento europeo también podría sorprender al alza, ya que las presiones energéticas se han moderado y la política monetaria y fiscal sigue siendo ampliamente acomodaticia. A un nivel más general, creemos que un cambio en la postura de Alemania hacia la política fiscal y una mayor coordinación de la UE crean las condiciones para que Europa tenga un ciclo autosuficiente y genere inflación», apuntan.

«La forma en que el Banco de Japón gestione la salida de su régimen de control de la curva de rendimientos es, por tanto, un área crítica a vigilar, especialmente dado el papel global de Japón como proveedor de liquidez y capital. También estamos vigilando de cerca a los soberanos más vulnerables, entre los que se incluyen algunas de las economías abiertas más pequeñas con mercados inmobiliarios muy apalancados», concluyen los expertos de Wellington.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.