Insight Investment (gestora del grupo BNY Mellon IM), ha analizado 804 bonos de

impacto emitidos por empresas de 47 mercados desarrollados y emergentes. Y la conclusión de ese análisis es demoledora: 1 de cada 5 (el 20%) no cumple con los requisitos mínimos de impacto de Insight y ha sido calificado como «Rojo».

Los analistas de Insight asignaron a la gran mayoría de los bonos de impacto una calificación «Verde claro», que significa que cumplen con los requisitos mínimos que establece el marco de evaluación de bonos de impacto de la gestora.

Solo el 22% de esas emisiones de bonos de impacto logró una calificación «Verde oscuro», que les cataloga como «las mejores» en su categoría (‘best-in-class’) ya que superan los requisitos mínimos de impacto de Insight.

Tras la desaceleración experimentada en 2022 a consecuencia de las condiciones generales del mercado, Insight vaticina que la emisión de bonos de impacto volverá a coger impulso en 2023 con un crecimiento estimado de 1.600 millones€, frente a los a los 1.500 millones del año pasado.

La proliferación de productos en este espacio subraya la necesidad de aplicar un análisis a la hora de seleccionar inversiones concretas. «Una cuidadosa selección de las inversiones resulta crucial en un universo de emisiones amplio y en rápido desarrollo», señala Fabien Collado, gestor de Insight.

La banca y las empresas de suministros públicos (utilities) concentran la mayor parte de los bonos de impacto con calificación en el ámbito corporativo: más del 50% entre estos dos sectores.

Las utilities obtienen unos resultados mejores que la media, ya que solo cuentan con un 13% de bonos «Rojos», un 55% de bonos «Verde claro» y un 32% de bonos «Verde oscuro» sobre un total de 216 bonos de impacto analizados.

La banca (234 bonos de impacto analizados) se sitúa más cerca de la media con un 19% de «Rojo», un 60% «Verde claro» y un 21% de «Verde oscuro» .

Aunque el sector inmobiliario es el tercero más grande del mercado corporativo de bonos de impacto (128 analizados por Insight), el 31% recibieron la calificación de «Rojos», principalmente porque muchos emisores no justifican adecuadamente el estándar de bonos ‘verdes’; un 60% se clasificaron como «Verde claro» y apenas el 9% logra el «Verde oscuro».

El sector de automoción y componentes destaca en negativo. En este caso, Insight evaluó 31 bonos de impacto, de los que 19 fueron clasificados como «Rojos» (un 61%, el porcentaje más alto entre todos los sectores). Y ninguno obtuvo la calificación «Verde

oscuro».

Insight analizó 39 bonos de impacto en medios de comunicación, bienes de capital y seguros y otros servicios financieros y no calificó como «Rojo» a ninguna de estas emisiones. El porcentaje de bonos «Rojos» también es muy bajo en telecomunicaciones, energía, servicios y bienes de consumo y asociaciones para la vivienda: 7 sobre un total de 73 emisiones.

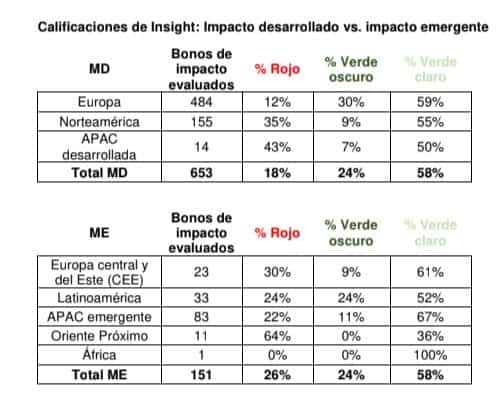

Dentro de los mercados desarrollados, Europa Occidental lidera claramente los estándares de impacto con solo un 12% de bonos Rojos y un 30% Verde oscuro».

Dentro de los mercados desarrollados, Europa Occidental lidera claramente los estándares de impacto con solo un 12% de bonos Rojos y un 30% Verde oscuro».

Muy por detrás, Norteamérica (35% Rojos y 9% Verde Oscuro) y Asia-Pacífico, APAC (43% Rojos y 7% Verde Oscuro).

En los mercados emergentes, los estándares de impacto están más equilibrados en Europa central y del Este (30% Rojos y 9% Verde oscuro), Latinoamérica (24% Rojos y otro tanto Verde Oscuro) y APAC emergente (22% Rojos y 11% Verde Oscuro).

Oriente Próximo es la región claramente más rezagada, ya que un 64% de los bonos de impacto de la región fueron calificados como Rojos, el 36% Verde claro» y

ninguno recibió la calificación de Verde Oscuro.

Aunque los mercados emergentes se situaban por detrás en el pasado, ahora la tasa de aprobados es similar a la de los desarrollados y los emergentes. APAC emergente supera a su equivalente desarrollada en términos de estándares de impacto.

Históricamente, los mercados desarrollados tenían unos estándares de impacto por lo general más altos que los mercados emergentes, de ahí que el porcentaje total de Rojos sea inferior (18% frente a 26%).

En 2022, aproximadamente un 25% de los bonos de impacto de mercados desarrollados y emergentes no lograron superar la evaluación de Insight, lo que sugiere que la brecha entre ambas regiones se ha estrechado o, incluso, ha desaparecido.

Más presencia de los bonos sociales y de sostenibilidad

Aunque los bonos verdes siguen concentrando la mayor parte de las emisiones de bonos de impacto, la clase de activo está cada vez más diversificada y ganan presencia los bonos sociales y de sostenibilidad.

De los 603 bonos verdes analizados por Insight, el 24% obtuvo la calificación Verde

oscuro, mientras que el 21% no cumple con los estándares de impacto mínimos y fueron calificados como Rojos. El 55% restante recibió la calificación Verde claro.

Además, se evaluaron 51 bonos sociales, de los que solo el 10% se categorizaron como Rojo, mientras que un 23% fueron distinguidos con la calificación Verde oscuro. El 67% restante recibió la calificación Verde claro.

De los 150 bonos de sostenibilidad analizados, los bonos Rojos y los Verde oscuro (los

dos extremos) representaron un 15% del total. El 70% restante recibió la calificación Verde claro.

Cómo califica Insight los bonos de impacto

Insight analiza los bonos de impacto caso por caso. El análisis abarca bonos verdes, sociales y de sostenibilidad. Los bonos de impacto son bonos que limitan el uso de los recursos a determinados fines medioambientales o sociales.

«Evaluamos los bonos de impacto desde tres ángulos: comportamiento ASG, principios del marco de referencia e impacto del bono. Este proceso está alineado con los Principios de los Bonos Verdes, los Principios de los Bonos Sociales y los Principios de los Bonos Sostenibles de la ICMA, así como con el estándar europeo de bonos verdes», explica Fabien Collado.

- Rojo

• El emisor no ha proporcionado suficiente información sobre el marco de referencia del bono de impacto y no cuenta con un dictamen de segunda parte (SPO por sus siglas en inglés)

• Los recursos se están usando para refinanciar totalmente los proyectos y se destinan principalmente a cubrir gastos de explotación, o no se ha informado al respecto.

• Los recursos no asignados pueden usarse para amortizar deuda y no hay un compromiso con la elaboración de informes de asignación/impacto.

• El impacto general del uso de los recursos es bajo en relación con sus comparables. - Verde claro

- • El emisor cuenta con un marco de referencia del bono de impacto y con un SPO.

- • Los recursos se están usando para refinanciar total o parcialmente los proyectos, pero la información sobre los porcentajes concretos es limitada.

- • El emisor se ha comprometido a elaborar anualmente informes de asignación e impacto que ofrecen una información limitada sobre los indicadores clave de rendimiento.

• El impacto general del uso de los recursos es bueno en relación con sus comparables. - Verde oscuro

- • El emisor ha proporcionado información detallada sobre el marco de referencia del bono de impacto, cuenta con un SPO y ha calculado los niveles esperados de

financiación/refinanciación.

• El emisor cuenta con un comité de evaluación de proyectos que selecciona, evalúa y

monitoriza el uso de los recursos.

• El emisor se ha comprometido a elaborar anualmente informes de asignación e impacto que se someten a una verificación independiente.

• El impacto general del uso de los recursos es muy bueno en relación con sus comparables.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.