Christian Scherrmann, US Economist para DWS, interpreta que la Reserva Federal, «tal y como esperábamos», ha llevado a cabo otra subida de 25 puntos básicos, «quizá la última de este ciclo», situando el objetivo de los fondos entre el 5% y el 5,25%. «El comunicado de la Fed deja caer referencias de futuras subidas, pero sigue indicando que debe lidiar con un elevado grado de incertidumbre en torno a los datos económicos que están por venir, el retraso con el que las subidas de tipos anteriores impactan en la economía y, por último, el impacto del endurecimiento de las condiciones crediticias en la actividad económica».

Christian Scherrmann, US Economist para DWS, interpreta que la Reserva Federal, «tal y como esperábamos», ha llevado a cabo otra subida de 25 puntos básicos, «quizá la última de este ciclo», situando el objetivo de los fondos entre el 5% y el 5,25%. «El comunicado de la Fed deja caer referencias de futuras subidas, pero sigue indicando que debe lidiar con un elevado grado de incertidumbre en torno a los datos económicos que están por venir, el retraso con el que las subidas de tipos anteriores impactan en la economía y, por último, el impacto del endurecimiento de las condiciones crediticias en la actividad económica».

«En la conferencia de prensa, el presidente de la Fed, Powell, reiteró una vez más la fórmula de que el sector bancario estadounidense es sólido y resistente; las condiciones incluso mejoraron desde la última reunión, añadió. Por lo tanto, el banco central sigue centrado en su mandato de estabilidad de precios. Además, planteó otra fórmula que muy probablemente será decisiva en los próximos meses: ahora seguirán un enfoque dependiente de los datos, tomando decisiones ‘reunión a reunión’ a la hora de evaluar la futura senda de los tipos de interés. En su opinión, los mercados laborales siguen muy ajustados, pero ven ‘algunos indicios’ de que están alcanzando un ‘mayor equilibrio’. La inflación ‘se ha moderado’, pero ‘sigue siendo elevada’. Aunque las condiciones crediticias ya se han endurecido, esto podría haberse visto exacerbado por los recientes acontecimientos en el sector bancario», explica.

«En general, pensamos que la Fed empieza ahora a estar al acecho de la economía y podría -si los datos lo justifican- estar dispuesta a ajustar ligeramente al alza o a la baja la orientación actual de la política monetaria. Dados los recientes datos mixtos sobre inflación y mercados laborales, vemos riesgos de que se incline ligeramente al alza, pero advertimos de que esta situación podría cambiar rápidamente, ya que un mayor endurecimiento de las condiciones crediticias podría modificar esta valoración. Sin embargo, no esperamos un ajuste directo de la política monetaria hacia una orientación neutral hasta principios de 2024, una vez que la inflación y la rigidez del mercado laboral sean más compatibles con un objetivo del 2%», concluye.

Luke Bartholomew, economista senior de abrdn, añade que «la subida de tipos de la Fed era muy esperada, por lo que el principal factor de interés era lo que la institución que preside Jerome Powell iba a decir sobre la posible evolución de los tipos a partir de ahora. Al eliminar de su comunicado el lenguaje que apuntaba a más subidas en el futuro, la Fed apunta a una probable pausa de los tipos en el nivel actual. Una pausa tiene sentido, ya que la autoridad monetaria intenta evaluar el impacto que han tenido sus políticas de ajuste sobre las condiciones crediticias, por un lado, y el riesgo de que la inflación se mantenga demasiado alta, por otro».

Luke Bartholomew, economista senior de abrdn, añade que «la subida de tipos de la Fed era muy esperada, por lo que el principal factor de interés era lo que la institución que preside Jerome Powell iba a decir sobre la posible evolución de los tipos a partir de ahora. Al eliminar de su comunicado el lenguaje que apuntaba a más subidas en el futuro, la Fed apunta a una probable pausa de los tipos en el nivel actual. Una pausa tiene sentido, ya que la autoridad monetaria intenta evaluar el impacto que han tenido sus políticas de ajuste sobre las condiciones crediticias, por un lado, y el riesgo de que la inflación se mantenga demasiado alta, por otro».

«Creemos que la medida más probable tras esta pausa es un recorte de los tipos por parte a finales de año. Sin duda, existe el riesgo de que la persistencia de unos datos de inflación elevados obligue a la Reserva Federal a subirlos a finales de año, pero creemos que la economía se encamina hacia una recesión, lo que finalmente provocará que la Fed inicie un importante ciclo de relajación», apunta.

Preocupación por la banca y su impacto en la economía

Paolo Zanghieri, economista senior en Generali Investments, abunda en la tesis del fin de las subidas de tipos. «Al subir el tipo de interés oficial en 25 puntos básicos, hasta el 5%-5,25%, la Reserva Federal también señaló el final del endurecimiento o, al menos, el comienzo de una larga pausa. A partir de ahora, las decisiones se tomarán reunión por reunión, ya que el endurecimiento de las condiciones crediticias tendrá un impacto incierto sobre la economía, lo que no es compatible con ninguna orientación sobre la decisión política», explica.

Paolo Zanghieri, economista senior en Generali Investments, abunda en la tesis del fin de las subidas de tipos. «Al subir el tipo de interés oficial en 25 puntos básicos, hasta el 5%-5,25%, la Reserva Federal también señaló el final del endurecimiento o, al menos, el comienzo de una larga pausa. A partir de ahora, las decisiones se tomarán reunión por reunión, ya que el endurecimiento de las condiciones crediticias tendrá un impacto incierto sobre la economía, lo que no es compatible con ninguna orientación sobre la decisión política», explica.

«El estado del sector bancario y sus repercusiones en la economía son ahora la principal preocupación de la Fed. Powell volvió a asegurar que la fase de emergencia ha terminado con la venta de First Republic a JP Morgan y que el sector es sólido. Aun así, la regulación se endurecerá, especialmente para las entidades de tamaño medio

Sin embargo, con una inflación que sólo disminuirá lentamente, es demasiado pronto para esperar recortes de tipos. Según Powell, la resistencia del mercado laboral frente a la fuerte restricción monetaria debería permitir a la economía escapar de una recesión. Seguimos siendo menos optimistas y mantenemos nuestra opinión de dos recortes de tipos en el cuarto trimestre», precisa.

«Tal y como se esperaba, la Fed decidió por unanimidad la subida de 25 puntos básicos, que situó el tipo de los fondos federales en línea con los puntos de la reunión de septiembre. El comunicado de prensa suprimió la referencia al ‘endurecimiento adicional de la política monetaria’ hecha en marzo. También trató de tranquilizar sobre el estado del sector bancario, pero el endurecimiento del crédito y su impacto incierto sobre la actividad tuvieron prioridad en la evaluación de la situación por parte de la Fed», añade.

«El estado del sector bancario y las implicaciones del endurecimiento de las normas de concesión de préstamos, especialmente por parte de los bancos más pequeños, centran la atención» de la Fed. «En el futuro habrá que reforzar la supervisión y la regulación de las entidades de tamaño medio y, en términos más generales, la regulación tendrá que estar a la altura», subraya este experto.

«Ahora la atención se centra en el impacto del endurecimiento de los criterios de concesión de préstamos (especialmente por parte de los bancos más pequeños) sobre el crecimiento y el empleo. En marzo, Powell dijo que el endurecimiento de las normas crediticias que esperaba el FOMC equivalía aproximadamente a un aumento de 100 puntos básicos del tipo de interés oficial: ahora estas estimaciones son más inciertas, pero Powell admitió que, sin la restricción del crédito, la Reserva Federal se habría visto obligada a subir los tipos», argumenta.

«Aunque el alcance total de la subida de tipos de 500 puntos básicos desde marzo de 2022 aún no se ha manifestado, el presidente Powell señaló que la economía sí se está ralentizando visiblemente, especialmente en el sector inmobiliario y otros sectores sensibles a los tipos de interés. El mercado laboral sigue siendo tenso, pero cada vez hay más indicios de que la oferta y la demanda están volviendo a equilibrarse, con un aumento de la participación en el mercado laboral y una disminución de las vacantes. Powell sigue convencido de que puede evitarse una recesión a pesar de la brusca y rápida restricción monetaria y espera que el PIB siga creciendo a un ritmo moderado en los próximos trimestres. La diferencia con respecto a episodios anteriores es la fortaleza de la demanda de mano de obra. Tras 500 puntos básicos de endurecimiento, la tasa de desempleo se mantiene en mínimos históricos (3,5%), lo que aumenta las probabilidades de que el mercado laboral pueda enfriarse sin el habitual repunte del paro. También señaló que el personal de la Fed, en su previsión independiente, sí asume una recesión leve, pero acompañada de un aumento global modesto del desempleo», apunta el especialista de la gestora de Generali.

«La inflación se ha moderado, pero la tasa subyacente del IPC se mantiene en el 4,7% interanual, lo que indica que aún queda mucho camino por recorrer hasta el objetivo del 2%. El crecimiento de los salarios, en torno al 5%, es unos 2 puntos porcentuales superior a lo que correspondería a una inflación del 2%, y para llegar a ese nivel se requiere un mercado laboral mucho más flexible. Powell se apresuró a señalar que el crecimiento salarial es sólo una de las causas de la inflación actual y que es difícil establecer una cadena causal precisa entre salarios y precios. Los márgenes de beneficio también desempeñan un papel, pero los atribuyó sólo a los cuellos de botella de la oferta. Una vez resueltos, la competencia hará bajar los márgenes», explica.

«No se tuvo en cuenta una pausa en esta reunión y Powell volvió a rechazar las expectativas de recortes de tipos antes de finales de año. Los mercados esperan recortes ya en verano sobre la base de una senda de desinflación mucho más pronunciada que la proyectada por la Fed, remarcó Powell: la Fed ve la inflación subyacente del PCE (Gastos de Consumo Personal) terminando el año en el 3,6% y esto seguiría siendo incompatible con recortes de tipos. Además, la estabilización de la inflación en el 3% no bastará para que la Fed afloje la presión. Nuestras previsiones apuntan a una inflación de final de año ligeramente inferior (3,4%) y, sobre todo, prevén una contracción franca del PIB en el segundo semestre, lo que empujaría a la Fed a recortar los tipos en las dos últimas reuniones de 2023», precisa.

«En relación con el techo de la deuda, Powell advirtió de que un impago llevaría al país a un terreno desconocido y que la Reserva Federal no podría hacer mucho para proteger a la economía y al sistema financiero de las consecuencias», avisa.

La confianza en el final (o en una pausa sustancial) del ciclo de subidas hizo bajar el rendimiento del Tesoro a 2 años 10 puntos básicos, hasta el 3,85%, mientras que el rendimiento a 10 años perdió 8 puntos básicos, hasta el 3,35%. El S&P 500 pareció más sensible a los riesgos para el sector bancario y perdió alrededor de un 0,5%.

Keith Wade, economista jefe y estratega de Schroders, entiende que «tras subir los tipos como se esperaba en su reunión de ayer, parece que la política de la Reserva Federal se basará más en los datos y dependerá más de los acontecimientos a medida que suavice sus futuras subidas».

Keith Wade, economista jefe y estratega de Schroders, entiende que «tras subir los tipos como se esperaba en su reunión de ayer, parece que la política de la Reserva Federal se basará más en los datos y dependerá más de los acontecimientos a medida que suavice sus futuras subidas».

El cambio clave se produjo en la declaración oficial, en la que la Fed suprimió la frase «el comité anticipa que podría ser apropiado un endurecimiento adicional de la política monetaria». En su lugar, indicó: «al determinar hasta qué punto puede ser apropiado un endurecimiento adicional de la política monetaria… el Comité tendrá en cuenta el endurecimiento acumulado, los retardos con los que la política monetaria afecta a la actividad económica y a la inflación, y la evolución económica y financiera».

«La Reserva Federal está apagando el piloto automático de las subidas de tipos, pero ¿se ha alcanzado la altitud de crucero en lo que respecta a los tipos? Evidentemente, esto dependerá ahora de las cifras de crecimiento e inflación, sobre todo de esta última. Sin embargo, el presidente de la Reserva Federal, Powell, nos dio una idea de lo que piensa en su conferencia de prensa posterior a la reunión, en la que dijo que creía que el nivel de los tipos de interés ya se encontraba en territorio restrictivo, en torno al 2% en términos reales», razona.

«Si a esto añadimos las ventas de activos en curso (endurecimiento cuantitativo) y el endurecimiento adicional de las condiciones crediticias como consecuencia de los recientes acontecimientos en el sector bancario, Powell considera que la política monetaria es ahora restrictiva. La inflación sigue siendo demasiado alta y el mercado laboral debe relajarse, pero esto sugiere que Powell se siente cómodo esperando a que los efectos de la política monetaria se hagan sentir en la economía. Sobre esta base, el listón para nuevas subidas de tipos es ahora más alto», añade.

«Consideramos que ya hemos visto el pico y que el próximo movimiento de los tipos será a la baja. Pero es necesario que la modesta ralentización económica registrada hasta la fecha se convierta en algo más drástico para crear una holgura significativa en la economía y devolver la inflación al nivel objetivo. El presidente Powell se negó a referirse al debate sobre el techo de la deuda, afirmando que no era importante para la decisión de hoy. Sin embargo, reconoció que se había mencionado como un riesgo adverso para las perspectivas», recalca.

Para iBanFirst, La última reunión de la Fed no implicará grandes cambios para el mercado de divisas en el corto y medio plazo, ya que la subida de 25 puntos básicos era una decisión prevista por el mercado, que también apunta a un posible primer recorte de tipos en noviembre de 2023, algo «que se trata de una perspectiva muy lejana».

“Será necesario salvar a otros bancos. Teniendo en cuenta las permutas de incumplimiento crediticio o CDS y la evolución de los mercados de capitales, todo apunta a que el PacWest Bancorp sea el próximo banco regional en dificultades”, explica Luis Azofra, Country Manager en España de iBanFirst.

Además, el debate político sobre la necesidad de elevar el techo de la deuda para que

Estados Unidos no entre en suspensión de pagos –algo muy poco probable- es otro factor negativo para el dólar estadounidense, que mantendrá su debilidad, frente a la situación alcista del euro y la libra esterlina. “El par GBP/USD tiene una fuerte tendencia alcista, por lo que no descartamos que pueda llegar a 1,27 en las próximas semanas”, asegura Azofra.

Las expectativas de mayores diferenciales de tipo entre ambos lados del Atlántico seguirán impulsando el euro. Y, junto a ello, hay otros factores que están fortaleciendo la posición de la moneda única, como un balance estructural positivo del comercio en la Eurozona, el flujo de capital proveniente de EEUU, la falta de fragmentación monetaria entre los países del norte y los del sur y el bajo riesgo crediticio. «Lo que puede resultar más sorprendente es que inversores institucionales y traders puedan ver al euro como una cobertura de riesgo ante la recesión estadounidense, lo cual es atípico, pero refuerza la visión de iBanFirst de que el par EUR/USD pueda incluso franquear el 1,15 este año», señalan en la firma.

UBP insiste en las tesis sobre la pausa en las subidas de tipos de la Fed, pero pone el foco en varios datos:

- La mano de obra sigue siendo demasiado escasa y la demanda aún supera la oferta; la inflación se mantuvo por encima del 2% y llevará mucho tiempo bajar al 2%, mencionó Powell.

- Dentro de la Fed, las previsiones de crecimiento podrían mostrar puntos de vista divergentes entre el personal de la Fed (recesión leve) y los gobernadores (aterrizaje suave). Según Powell, es posible una recesión leve, pero sus puntos de vista están más a favor de un aterrizaje suave con un deterioro limitado de la mano de obra.

- Powell mencionó que el cambio en la declaración sobre la política de tipos es significativo; esto puso una preferencia implícita hacia una pausa en las próximas reuniones.

- El endurecimiento del crédito continúa: los bancos medianos han endurecido significativamente su estándar. Esto podría complicar la política monetaria

- Techo de deuda: Powell no esperaba ningún fracaso, pero los efectos podrían ser inciertos si no se llega a un acuerdo rápidamente, lo que no es cómodo para la política monetaria.

- No se vislumbran recortes de tipos; llevará mucho tiempo ver la inflación más cerca del 2% y Powell mencionó que no será apropiado recortar los tipos rápidamente.

- Como resultado, la política de la Fed se está moviendo lentamente a favor de la gestión de riesgos (laborales de inflación frente a riesgos de recesión/crédito) después de un período de fuerte lucha contra la inflación.

Para BrightGate, la subida de tipos de la Fed pone de manifiesto que la crisis bancaria no ha terminado: «A la compra de First Republic por JPMorgan se une PacWest en la rumorología de búsqueda de capital. Para los próximos meses el sobreendeudamiento del sector inmobiliario comercial en EEUU, mayormente financiado por bancos regionales va a seguir lastrando al sector bancario. La consecuencia directa es que las condiciones del crédito a familias y pequeñas empresas se están endureciendo lo que frenará aún más la economía. Tipos altos durante largo plazo solo garantizarán que el circulo vicioso se retroalimente: más defaults de clientes-más problemas bancarios-menos acceso a crédito-más defaults».

Para BrightGate, la subida de tipos de la Fed pone de manifiesto que la crisis bancaria no ha terminado: «A la compra de First Republic por JPMorgan se une PacWest en la rumorología de búsqueda de capital. Para los próximos meses el sobreendeudamiento del sector inmobiliario comercial en EEUU, mayormente financiado por bancos regionales va a seguir lastrando al sector bancario. La consecuencia directa es que las condiciones del crédito a familias y pequeñas empresas se están endureciendo lo que frenará aún más la economía. Tipos altos durante largo plazo solo garantizarán que el circulo vicioso se retroalimente: más defaults de clientes-más problemas bancarios-menos acceso a crédito-más defaults».

«Pensamos que esa es la razón de que los mercados reaccionaran negativamente a lo que parece que es una buena noticia, la pausa en la subida de tipos. Ante el frenazo que supone el endurecimiento de las condiciones de acceso a financiación los analistas estaban esperando algo más que una pausa, probablemente un anuncio de una posible bajada para romper el círculo vicioso. Esta expectativa de bajada de tipos es lo que recoge la curva de tipos americana que pasa de un máximo en el dos meses de 5.21% al 3.85% el 2 años», argumenta.

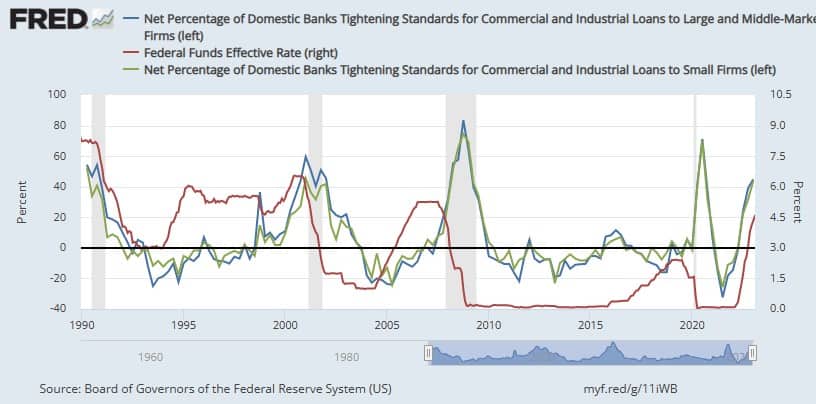

En el gráfico de la Fed de Saint Louis «vemos cómo en anteriores subidas de tipos el acceso al crédito se ha endurecido en paralelo a las subidas de tipos. Y en la mayoría de ellos ha coincidido con una recesión. El gráfico solo analiza la relación entre los tipos y el acceso al crédito. La crisis bancaria americana echa más sal en la herida».

BNY Mellon: divergencia entre las expectativas de la Fed y las del mercado

Sonia Meskin, responsable de US macro de BNY Mellon IM, resalta la «divergencia» entre el escenario de la Fed y el de los inversores sobre la posibilidad de que se apliquen rebajas de tipos en 2023: la Fed no lo prevé, mientras que los mercados anticipan alguna.

«Jerome Powell, como el experimentado economista que es, dio una de cal y otra de arena: por un lado, se mostró más optimista que los funcionarios de la Fed (y que nosotros) sobre la posibilidad de que Estados Unidos caiga en recesión en la segunda mitad del año; por otro, reafirmó que los tipos de interés son altos y que es probable que el crédito se contraiga tras las recientes turbulencias bancarias, lo que resulta coherente con el escenario central para 2023 que presentamos en nuestro último Vantage Point», añade.

«De cara a la reunión de junio, habrá que estar atentos a la evolución de los datos de inflación y empleo (vacantes, tasa de participación, etc.), además de las condiciones de crédito y la provisión de crédito. Pese a que la Fed ha declarado abiertamente que los riesgos bancarios están controlados, sospechamos que siguen muy cerca las condiciones de crédito y la situación del sector bancario, dos elementos cruciales para sus futuras decisiones de política monetaria», apunta.

«Otro riesgo importante son las negociaciones sobre el techo de deuda. Si las presiones inflacionarias continúan siendo generalizadas, las vacantes no siguen reduciéndose y las negociaciones sobre el techo de deuda avanzan a buen ritmo, será más probable que se apruebe una nueva subida de tipos en junio. Por el contrario, si la inflación da muestras de moderación, la contracción del crédito se acelera o la incertidumbre sobre el techo de deuda enturbia el sentimiento, es muy probable que la Fed opte por pausar las subidas de tipos. En nuestra opinión, el banco central estadounidense no se planteará rebajar tipos antes de 2024. El mercado, por su parte, descuenta que sí habrá rebajas de tipos este año», insiste.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.