El consejero delegado de CaixaBank, Gonzalo Cortázar, durante la presentación de los resultados del primer trimestre. (Fotografía de Jorge Gil / Europa Press)

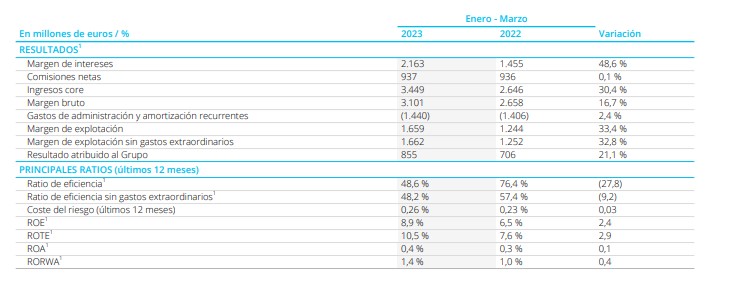

El Grupo CaixaBank obtuvo un beneficio neto atribuido de 855 millones€ en el primer trimestre del año, un 21,1% más que en el mismo periodo del ejercicio anterior. Y continúa con la mejora de la rentabilidad sobre los recursos propios (ROTE), que alcanza el 10,5%, todavía por debajo del coste de capital, aunque muy superior al 7,6% del mismo periodo del año anterior. Además, la ratio de eficiencia mejora hasta el 48,2%.

La entidad ha registrado en sus cuentas el impuesto extraordinario a la banca por un importe de 373 millones, lo que ha supuesto restar el 30% de los beneficios del Grupo.

En este sentido, el consejero delegado, Gonzalo Gortázar, reitera que el resultado de CaixaBank y de otros bancos es «moderado, es la realidad», ya que el sector parte de niveles muy bajos en los últimos años. Los resultados de la banca «son razonables, no son extraordinarios, son mejores, pero son mejores porque parten de un nivel muy bajo».

También avisa que tomar medidas generalizadas en el mercado hipotecario «no tiene sentido» y puede tener efectos no deseados, además de suponer «un agravio» a los clientes que han firmado hipotecas fijas y que eligieron pagar más para tener más tranquilidad y evitar estas subidas.

Destaca que CaixaBank ha hecho un gran esfuerzo para impulsar las hipotecas fijas entre sus clientes y que quienes han preferido la variable «afortunadamente lo han hecho porque tenían la capacidad para absorber» las subidas.

Precisa que CaixaBank no ha endurecido las condiciones para la concesión de hipotecas y que la caída en la demanda se debe a la incertidumbre económica y al encarecimiento del crédito. Y augura que este año se firmará un 25% menos de hipotecas en España que en 2022, aunque no ha concretado el impacto que tendrá para CaixaBank.

Si un cliente no puede hacer frente a la hipoteca, CaixaBank no busca «quedarse con su casa», sino encontrar una solución que permita mantener la propiedad y que el banco pueda recuperar el capital con otras condiciones o plazos.

«Muy buena dinámica comercial»

Sobre su entidad, resalta que «la muy buena dinámica comercial en un periodo en el que la economía se ha mostrado más resiliente de lo previsto», y también “la privilegiada posición en liquidez y solvencia de la entidad, con más de 132.000 millones de euros de activos líquidos y una cómoda ratio de capital del 12,6%”.

“La mejora del resultado atribuido supone una buena noticia no solo para nuestros accionistas, entre los que destacan la Fundación La Caixa y el FROB, sino también para nuestros clientes, porque refleja nuestra capacidad para apoyar sus necesidades, y para la sociedad, porque contar con un sector financiero fuerte y confiable es clave para dinamizar la economía y la actividad empresarial”, resalta

Los ingresos aumentan el 30,4%

En el primer trimestre del año, CaixaBank ha registrado una evolución positiva de los ingresos, hasta alcanzar 3.449 millones, un 30,4% más. El margen de intereses mejora hasta 2.163 millones (+48,6%) y las comisiones netas se mantienen estables (+0,1%) en 937 millones. Las comisiones recurrentes muestran una ligera reducción del 1%, por la supresión de las comisiones de custodia en los depósitos a grandes empresas y por la extensión de los programas de fidelización de clientes particulares, factores que se han visto compensados parcialmente por la mayor actividad en medios de pago.

Por su parte, los resultados de entidades valoradas por el método de la participación, esencialmente procedentes de participadas de bancaseguros, suman 79 millones y el resultado del servicio de seguro (la nueva línea de la cuenta de resultados derivada de la entrada en vigor de la normativa NIIF 17), asciende a 263 millones.

Además, se produce un incremento de los ingresos por dividendos (hasta 68 millones) tras el registro de la totalidad del dividendo de Telefónica durante el primer trimestre del año.

En cambio, hay una menor generación en ingresos de operaciones financieras, que bajan hasta 82 millones (-42,7%). En la evolución del epígrafe de otros ingresos y gastos de explotación impacta, de manera especial este trimestre, el registro del impuesto extraordinario a la banca por un importe de 373 millones.

Estos aspectos explican que el margen bruto crezca un 16,7%, hasta 3.101 millones de euros, y el incremento de los gastos de administración y amortización recurrentes (+2,4%) hace que el margen de explotación aumente un 33,4%, hasta 1.659 millones de euros.

Desde el 1 de enero de 2023, el Grupo CaixaBank ha aplicado las normativas NIIF 17 “Contratos de Seguro” y NIIF 9 “Instrumentos Financieros” a los activos y pasivos afectos al negocio asegurador, por lo que la entidad ha reexpresado la cuenta de resultados del ejercicio 2022 y el balance de situación, a efectos comparativos.

Recursos y créditos se mantienen estables

Los recursos de clientes ascienden a 614.608 millones a 31 de marzo (+0,5% en el trimestre), gracias a la buena evolución en los productos de ahorro a largo plazo y a la recuperación de los mercados financieros. Dentro de ellos, los activos bajo gestión suben hasta 154.007 millones (+4,1% en el trimestre) no solo por la evolución favorable de los mercados, sino también por unas suscripciones netas positivas cercanas a 3.800 millones, con especial pujanza de los fondos de inversión y los seguros de ahorro. La cuota combinada de depósitos y ahorro a largo plazo llega al 26,5%.

Por su parte, el crédito sano se sitúa en 351.215 millones a cierre de marzo, tras mantenerse prácticamente estable en el trimestre. Por segmentos, la cartera para la adquisición de vivienda sigue marcada por el aumento de las amortizaciones en un contexto de subida de tipos de interés, de manera que registra una caída del 1,4%, mientras el saldo del crédito al consumo sube un 0,4% y el de empresas lo hace un 1,2%.

No obstante, la nueva producción de crédito interanual sigue fuerte por la resiliencia de la economía y aumenta en todos los segmentos de negocio: hipotecas (+6%), consumo (+4%) y empresas (+21%).

La resistencia de la economía y la buena gestión del riesgo realizada por la entidad también han permitido mantener la ratio de morosidad en niveles mínimos históricos, con un 2,7% al cierre del trimestre.

Los saldos dudosos descienden hasta los 10.447 millones tras la buena evolución de los indicadores de calidad de activo y la gestión activa de la morosidad, con una reducción de 243 millones en el trimestre. Al tiempo, los fondos para insolvencias se sitúan a cierre de marzo en 7.921 millones de euros y la ratio de cobertura sigue incrementándose, hasta el 76%, tras subir dos puntos desde diciembre (74%). Por su parte, el coste del riesgo (últimos 12 meses) se sitúa en el 0,26%.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.