Escenario fiscal

AIReF

Para la AIReF, la Actualización del Programa de Estabilidad (APE) de este año se enmarca en un contexto de transición hacia un nuevo marco de gobernanza fiscal. El nuevo marco, que deberá concretarse en los próximos meses y entrar en vigor en 2024, nace con la vocación de fortalecer la orientación de medio plazo, situando la sostenibilidad de la deuda en el centro. Además, plantea objetivos diferenciados por países que cada uno de los Estados miembros de la UE deberá materializar en los denominados Planes Fiscales Estructurales.

De hecho, pese a mantener activa la cláusula de escape este año, la Comisión Europea ha invitado a que los Programas de Estabilidad para el período 2023 -2026 incluyan ya planes fiscales-estructurales a medio plazo que garanticen que la deuda se mantiene en una senda continuamente descendente a medio plazo con plausibilidad o en niveles prudentes, y que el déficit se reduce por debajo del 3% y se mantiene en el medio plazo por debajo de esa referencia a políticas constantes.

Sin embargo, la institución dirigida por Cristina Herrero, cree que la actualización del Programa de Estabilidad de 2023 ha seguido el diseño de años anteriores y «no constituye un instrumento de planificación de medio plazo genuino». Tampoco los programas contienen detalle de las medidas fiscales, más allá de las aprobadas en los presupuestos para el año en curso.

Escenario macroeconómico 2023 – 2026

La AIReF considera que el escenario macroeconómico de la APE para el período 2023-2026 es factible, por lo que lo avaló el pasado 28 de abril. Las previsiones de PIB real, precios y del crecimiento nominal se sitúan a lo largo del periodo proyectivo dentro del rango central de probabilidad definido en torno a las estimaciones de la propia AIReF a precios corrientes y a precios constantes.

Según la AIReF, el crecimiento del PIB en el corto plazo sigue sorprendiendo al alza impulsado por la relajación de las presiones sobre los cuellos de botella, la menor intensidad de las presiones inflacionistas de las materias primas energéticas y las medidas de política fiscal para contrarrestar la escalada de precios.

En sentido contrario, el aumento de los tipos de interés oficiales ya se está reflejando en un endurecimiento de las condiciones de financiación y se espera que sus efectos comiencen a desplegarse con mayor intensidad en la segunda mitad de 2023 y en 2024.

En conjunto, la AIReF proyecta un avance del PIB real que se mantendría próximo al 2% en el conjunto de 2023 y 2024, algo inferior a lo proyectado por el Gobierno. En los años siguientes, a medida que desaparece el impulso del Plan de Recuperación, Transformación y Resiliencia (PRTR), el crecimiento se reduce hasta el entorno del 1,7%, en línea con lo estimado por el Gobierno.

Por otro lado, las proyecciones de inflación de la AIReF resultan superiores a las del Gobierno, particularmente en 2023. La aceleración de las demandas salariales que se proyecta en 2023 para recuperar de manera parcial la capacidad de compra perdida en 2022 contribuye a ralentizar el descenso de la inflación a corto plazo.

En cambio, a medio plazo, la desaparición de las tensiones de oferta y la paulatina traslación de las condiciones financieras a la demanda permitirá contener los precios.

Escenario fiscal 2023 – 2026

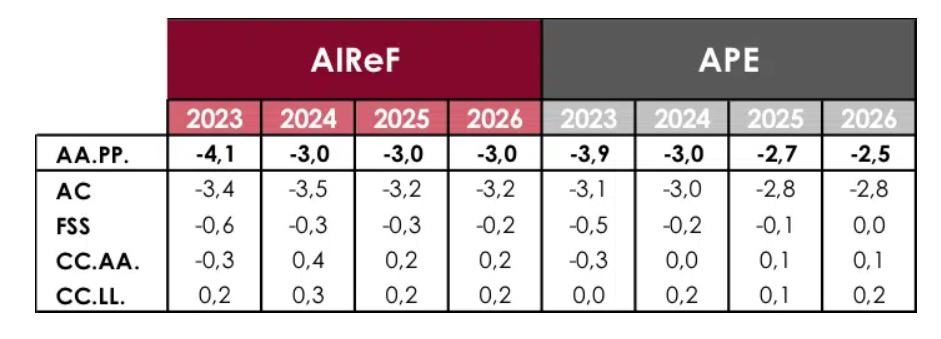

Por otro lado, la AIReF estima que el déficit de las Administraciones Públicas (AAPP) se situará en el 3% del PIB en 2026, cinco décimas por encima del previsto en la APE. En 2023, la AIReF considera que el déficit se situará dos décimas por encima de la tasa de referencia, mientras que en 2024 tanto la AIReF como la APE esperan una reducción de en torno a 1 punto del déficit, fruto principalmente de la retirada de las medidas temporales. La APE recoge una reducción gradual del déficit entre 2024 y 2026, mientras que la AIReF prevé una estabilización en el entorno del 3% a partir de 2024.

Asimismo, la Autoridad Independiente de Responsabilidad Fiscal prevé que el peso de los recursos sobre el PIB, sin incluir el PRTR, se sitúe en el 43,2% en 2026, 6 décimas por debajo del nivel de la APE.

En el escenario de la AIReF, la evolución de los ingresos viene fuertemente condicionada por el calendario de retirada de las medidas temporales, aunque también se observan diferencias por componentes.

En concreto, la APE presenta un mayor nivel de impuestos y de cotizaciones sociales, mientras que la AIReF estima mayores ingresos en el resto de recursos.

Los gastos, sin incluir el PRTR, reducen su peso en el escenario central de la AIReF hasta el 46,2% del PIB en 2026, una décima por debajo de lo recogido en la APE. La reducción se concentra en 2023 y 2024 por la retirada progresiva de las medidas, posteriormente crecerán en promedio cerca del 4% siguiendo su evolución inercial.

Por subsectores, el perfil del saldo se ve fuertemente condicionado por el impacto de las liquidaciones del sistema de financiación y las transferencias entre subsectores. En 2024, la liquidación será elevada, lo que impulsa la mejora del saldo de Comunidades Autónomas (CCAA) y Corporaciones Locales (CCLL) y el deterioro en la Administración Central (AC) a pesar de la retirada de las medidas. Esta liquidación será menor en 2025 ejerciendo el efecto contrario y tenderá a normalizarse en 2026.

En consecuencia, en 2026 el déficit de la Administración Central se verá parcialmente compensado por el superávit en CCAA y CCLL. Aunque el perfil es distinto, la APE contempla también en 2026 un superávit de las administraciones territoriales y un menor déficit que el previsto por la AIReF en la AC.

Por su parte, los Fondos de Seguridad Social (FSS), incorporando las nuevas medidas, estabilizarán su déficit en torno al 0,3% del PIB a partir de 2024 llegando a un – 0,2% en 2026. Las diferencias con la APE en los FSS podrían deberse a diferentes supuestos sobre las transferencias provenientes de la AC.

Según la AIReF, la orientación de la política fiscal a lo largo del horizonte de proyección se encuentra condicionada de manera crucial por el PRTR. El incremento del gasto con cargo a fondos NGEU en 2023 determina el tono expansivo que adoptará la política fiscal, al que también contribuye el dinamismo de la inversión financiada nacionalmente.

En cambio, el gasto primario corriente financiado nacionalmente y neto de medidas de ingresos crecerá por debajo de la tasa potencial de medio plazo, en línea con lo recomendado a España por el Consejo y compensando parcialmente el tono expansivo de los elementos anteriores.

La deuda

Además, la AIReF proyecta una disminución en la ratio de deuda de 5,9 puntos en los próximos cuatro años, hasta el 107,3% en 2026, sustentada principalmente por el crecimiento del PIB nominal, donde el deflactor tendrá una contribución muy notable.

Así, la AIReF considera factible la proyección de deuda del Gobierno incluida en la APE para 2026, ya que tanto la reducción de la ratio como la composición de los factores que determinan su evolución son similares a los estimados por la AIReF.

Sin embargo, proyecta en su escenario inercial a largo plazo una ratio de deuda creciente tras un periodo inicial de cierta estabilización, siendo el previsible aumento del gasto asociado al envejecimiento de la población uno de los principales desafíos para la sostenibilidad de las finanzas públicas en el medio y largo plazo.

En este contexto, la generación de un espacio fiscal que permita abordar en el futuro perturbaciones como las ocurridas en los últimos años, obliga al diseño de un plan a medio plazo que guíe las cuentas públicas hacia una situación de equilibrio. Las simulaciones de AIReF muestran que la senda fiscal que cumpliría las directrices de la Comisión para el periodo 2024-2027 requeriría tomar medidas adicionales por valor de 0,46 puntos al año respecto al escenario previsto por la institución. Este ajuste (1,84 puntos acumulados en 4 años) generaría una reducción de la ratio de deuda de 24 puntos de PIB en los próximos 15 años, situándola en una dinámica claramente descendente. Las simulaciones de AIReF aplicadas al escenario fiscal del Gobierno apuntan también a un ajuste que, en este caso, estaría en el entorno de 0,3 puntos anuales.

Recomendaciones

Por último en el Informe, la AIReF incluye tres recomendaciones nuevas. En primer lugar, recomienda que se inicien los trabajos para la reforma del marco fiscal nacional con la participación de los diferentes niveles de las AAPP desde una perspectiva integral, puesto que no será compatible con el nuevo marco de gobernanza europeo. Además, recomienda incorporar al acuerdo del Consejo de Ministros por el que se fijen los objetivos de estabilidad un análisis de cómo cumplen el requisito de que la deuda se mantiene en una senda continuamente descendiente con plausibilidad y de cómo se llega a ella por cada nivel de administración para garantizar la consistencia del reparto. Según la AIReF, la APE no explicita si, una vez finalizado del periodo de proyección, la deuda se mantiene en una senda descendiente con plausibilidad como especifica la Comisión.

Además, teniendo en cuenta la relevancia del crecimiento económico para la sostenibilidad de las finanzas públicas, la AIReF recomienda al Ministerio de Asuntos Económicos y Transformación Digital que diseñe un modelo de gobernanza de la evaluación del PRTR para los próximos años. Por otro lado, la AIReF reitera las recomendaciones formuladas al publicar el aval sobre la mejora de la información que se proporciona con la solicitud del aval, así como el establecimiento de un convenio o memorando de entendimiento.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.