Thomas Gillet, director de calificaciones soberanas de Scope Ratings, avisa que la economía turca «sigue expuesta a un ajuste desordenado» tras la victoria electoral del presidente Recep Tayyip Erdoğan en segunda vuelta «si persisten las políticas económicas insostenibles, las cuales, ejercen presión sobre la lira y balanza exterior del país».

Thomas Gillet, director de calificaciones soberanas de Scope Ratings, avisa que la economía turca «sigue expuesta a un ajuste desordenado» tras la victoria electoral del presidente Recep Tayyip Erdoğan en segunda vuelta «si persisten las políticas económicas insostenibles, las cuales, ejercen presión sobre la lira y balanza exterior del país».

La continuidad de la política asociada y el difícil contexto económico caracterizado por una tasa de crecimiento del PIB por debajo del potencial del 2,7% este año (tras el 5,6% en 2022), un amplio déficit por cuenta corriente, la disminución de las reservas internacionales y la alta inflación (43,4% interanual en abril) mantendrán la presión sobre la calificación crediticia de Turquía (deuda en moneda extranjera calificada B-/Perspectiva negativa) a corto y medio plazo.

La perspectiva de que continúen las políticas expansivas, como los bajos tipos de interés reales del banco central, se refleja en el tipo de cambio de la lira, que ha ampliado las pérdidas frente al dólar (-6% interanual, hasta 20,03 TRY), mientras que el diferencial de los CDS (coberturas de impago de la deuda) a 5 años ha aumentado bruscamente (hasta 679 puntos básicos).

«Es probable que los controles de capital y las medidas macroprudenciales, como los límites a las retiradas de efectivo, el plan de protección de depósitos y las medidas coercitivas sobre las asignaciones de cartera de los bancos, sigan siendo el núcleo de las políticas económicas de Turquía», advierte.

«Existe la posibilidad de que haya un ajuste parcial de la combinación de políticas, pero esto requeriría una planificación y aplicación coherentes para que resultaran eficaces. Además, el presidente Erdoğan ha dado pocos indicios de un giro de este tipo», remarca.

«La continuidad de las actuales políticas corre el riesgo de agravar los ya grandes desequilibrios macroeconómicos. El plan gubernamental de ‘liratización’ ha aumentado los depósitos bancarios de los residentes en moneda local, aunque su eficacia a largo plazo no está clara. La medida tiene un alto coste para las finanzas públicas, que aumenta aún más en caso de que se produzcan grandes fluctuaciones de la lira, lo que hace menos probable cualquier devaluación significativa», añade.

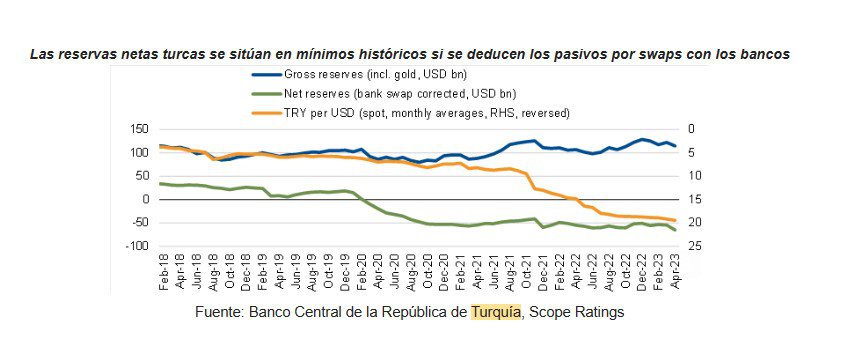

Aun así, la gestión intensiva de la moneda local, en un contexto de grandes necesidades brutas de financiación exterior (estimadas en 230.000 millones$en 2023, equivalentes a alrededor del 25% del PIB) y de salidas de capital de no residentes, exige que el banco central recurra a unas reservas netas de divisas ya negativas una vez corregidos los efectos de los swaps de divisas bancarios (con un mínimo histórico de 65.100 millones$ negativos a finales de abril de 2023).

«Turquía necesitará más ayuda exterior bilateral y en su mayoría incondicional, en forma de préstamos directos, canjes de divisas y acuerdos de comercio energético, para aliviar parcialmente las fuertes presiones sobre la balanza de pagos y los amortiguadores exteriores. Sin embargo, la ayuda multilateral seguiría siendo probablemente el último recurso, ya que implicaría una estricta condicionalidad política exigida por los acreedores occidentales», apunta.

Los desequilibrios monetarios y exteriores seguirán ejerciendo presión sobre las finanzas públicas a través de medidas como la subida de salarios y pensiones introducida para compensar las consecuencias de la debilidad de la lira y una tasa de inflación elevada, aunque en descenso. DTambién seguirán siendo un riesgo importante para el sector bancario turco que posee una parte significativa de títulos públicos, ya que las tenencias de deuda nacional por parte de no residentes se redujeron al 0,6% en abril de 2023, frente a aproximadamente el 20% a principios de 2018.

«La profundización de los desequilibrios macroeconómicos, como resultado de la errática formulación de políticas, inevitablemente aumentaría los riesgos de un ajuste desordenado y haría que cualquier período de normalización de las políticas fuera más complejo de manejar a largo plazo», resalta. Esto supone un límite a las calificaciones crediticias de Turquía, cuya próxima fecha de revisión por parte de Scope Ratings está prevista para el 4 de agosto de 2023.

Guillaume Tresca, estratega senior de Mercados Emergentes en Generali Investments, subraya que «la victoria de la oposición habría conducido probablemente a una política económica y financiera más ortodoxa: mayor flexibilidad de la divisa, subidas de tipos amplias y rápidas y freno al crecimiento del crédito», mientras que Erdogan «ha repetido que mantendrá su estrategia heterodoxa, haciendo hincapié en la lucha contra la elevada inflación».

«La atención se centrará en el nombramiento del nuevo gabinete, probablemente en las primeras semanas de junio, y especialmente en el ministro de Finanzas y los posibles cambios en el banco central. Hay ciertas esperanzas de que se nombre al ex ministro de Finanzas Simsek. Su nombramiento podría alimentar las esperanzas de un cambio y provocar algunas reacciones positivas en el mercado. Dicho esto, aún está por ver un cambio real en la combinación de políticas y mantenemos una postura prudente. El presidente Erdogan ha mantenido durante muchos años su política poco convencional de que unos tipos más altos provocan una inflación elevada, incluso durante periodos de fuerte tensión en los mercados. Es una parte estructural de su retórica y su opinión apenas ha cambiado a lo largo de los años», explica.

«El banco central puede llevar a la lira turca a depreciarse un poco más rápidamente con intervenciones menos estrictas, pero no esperaríamos cambios significativos. Las autoridades políticas pueden ajustar los instrumentos alternativos o los tecnicismos del sistema de depósitos protegidos contra las fluctuaciones del tipo de cambio. Sin embargo, no esperamos subidas explícitas de los tipos y vemos el riesgo de que las autoridades den marcha atrás más adelante en los cambios necesarios», advierte.

«Lo más probable es que los cambios sean provocados por factores externos cuando la presión del mercado sea demasiado fuerte. En este sentido, la situación se ha ido deteriorando y puede llegar en el próximo trimestre», avisa.

Por primera vez, las reservas de divisas del banco central (incluidos los swaps) han pasado a ser ligeramente negativas, con una fuerte aceleración del agotamiento de las reservas de divisas desde la primera vuelta de las elecciones. Las reservas de divisas, excluidos los swaps, también son profundamente negativas, en mínimos históricos cercanos a – 60.000 millones$. A falta de una orientación política, la presión de depreciación sobre el tipo de cambio puede acentuarse. Después del verano, en el cuarto trimestre, las necesidades turcas de refinanciación exterior aumentarán significativamente.

Sin embargo, «un hecho positivo es la bajada de los precios de la energía y el comienzo de la temporada turística, que ayudarán al déficit por cuenta corriente a partir de la segunda parte de este año».

«Mantendremos una opinión negativa sobre la deuda externa y local de Turquía, a la espera de más claridad sobre la futura combinación económica», concluye el experto de la gestora de Generali.

Lizzy Galbraith, Economista política en abrdn, insiste en el mensaje de preocupación: «Ahora es probable que Erdogan redoble sus actuales posiciones económicas y de política exterior, agravando los riesgos económicos turcos».

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.