Nueva jornada de descensos en los principales índices mundiales ante el miedo latente en las últimas sesiones por las perspectivas de un deterioro de economía global, en una coyuntura marcada también por la preocupación de los inversores estadunidenses preocupados sobre la evolución de algunos sectores de actividad. En este sentido, el acuerdo sobre el techo de la deuda o la confirmación de que la Fed optará por una pausa en su proceso de subidas de tipos de interés podrían impulsar el mercado, aunque de forma limitada ya que actualmente las valoraciones descuentan unas estimaciones de beneficios inferiores.

Por su parte, siguiendo la misma tendencia del IPC de España ayer, hoy ha sorprendido el mayor ritmo de moderación de las tasas de inflación general tanto en Francia y Alemania por el efecto base, la relajación de los precios de la energía y las menores presiones sobre los alimentos. Todo ello a la espera de que a las 20h se publique el Libro Beige de la Fed, que aportará nuevos datos sobre la actividad económica y las expectativas para cada distrito y sector empresarial. Además, esta semana se conocerá el dato de la inflación armonizada en la Eurozona y el informe mensual de empleo de EEUU.

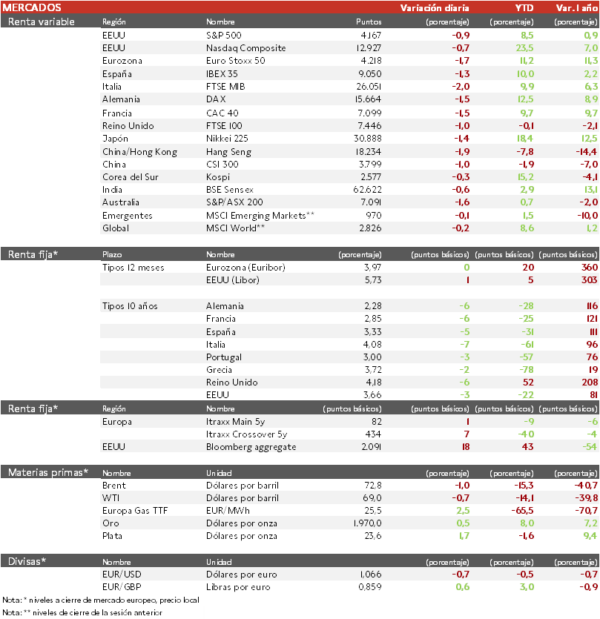

En la región Asia-Pacífico, todos los índices han tenido un comportamiento negativo, lastrado por el deterioro de las perspectivas de la economía de China. En este sentido, el PMI manufacturero de la potencia asiática se ha consolidado en terreno de contracción al retroceder a 48,8 puntos en mayo, su peor registro desde el pasado mes de diciembre en una coyuntura afectada entonces por la última ola de covid-19. Por su parte, también se ha observado una moderación del PMI no manufacturero a 54,5 puntos frente a 56,4 puntos en abril. Así, el Hang Seng hongkonés ha caído un 1,94% y el Shanghai Composite un 0,61%. Por su parte, el Nikkei 225 japonés ha descendido un 1,41%, tras mostrar una contracción inesperada en el dato de producción industrial de un 0,4% mensual frente al avance previsto de un 0,5%.

En este contexto, el Eurostoxx 50 ha caído un 1,87% y el IBEX 35 ha vuelto a retroceder por debajo de la barrera de 9.100 puntos, destacando la caída de la farmacéutica Rovi ante la noticia de una investigación por los pagos a dos cargos públicos. Por su parte, los índices estadounidenses registran descensos de alrededor de un 1%. En los primeros 5 meses del año, 409 valores del Stoxx 600 se mantienen en positivo y 277 han registrado revalorizaciones por encima del 8,8% del índice. En el S&P 500, 225 valores están en positivo y 117 suben por encima del 9,4% de retorno total del índice.

Renta fija

Sesión de caídas generalizadas en las Tires de los bonos soberanos, que encadenan tres días retrocediendo ante la expectativa de un acuerdo para el aumento del límite de la deuda en EEUU y ante los datos de una mayor moderación de la inflación general en las principales economías de la Eurozona, con la única excepción de Italia.

El BCE en su informe semestral sobre la estabilidad financiera, afirma que los mercados financieros serán vulnerables a la lucha contra la inflación, y la consiguiente subida de tipos de interés oficiales, con el sector inmobiliario entre los sectores que presentan mayor vulnerabilidad a este nuevo entorno de condiciones financieras. Así, valores como Vonovia o LEG Immobilien se han visto afectados hoy. Además, el vicepresidente del BCE, Luis de Guindos, ha señalado que los bancos europeos no deberían distribuir demasiado capital a los accionistas tras los eventos financieros que se han producido en EEUU y Suiza, que limitan las perspectivas del sector.

En este entorno, las TIRes de los principales bonos de la Eurozona han cerrado hoy con caídas. El bono de referencia en Europa, el Bund (bono a 10 años de Alemania) ha experimentado un descenso de 6 pb hasta un 2,28%, la referencia española de 5 pb a 3,33% y el Treasury cae 3 pb hasta 3,66%.

Materias primas y divisas

Jornada de descensos en los precios del petróleo marcados por la preocupación por la demanda china de crudo, que sigue presionando los precios, ante la debilidad de su sector industrial y exportador, y mientras se resuelve el acuerdo sobre el techo de la deuda estadounidense.

Tablas de datos de mercados

Empresarial

Aedas Homes

La promotora española, que termina su año fiscal en marzo, ha aumentado su beneficio anual un 13%, hasta marcar el mejor resultado anual de su historia, con una entrega de viviendas de 3.544 unidades. Por su parte, los ingresos han avanzado un 20% y el Ebitda un 10%. La dirección está centrada en aumentar el ROE del 11% a través del impulso de los Métodos Modernos de Construcción (MMC) o de la creación de un banco de suelo de alta calidad y líquido.

Con todo, va a distribuir un dividendo de hasta 94 millones de euros con cargo al ejercicio fiscal de 2022, que supondría un ratio de payout de en torno al 90% del beneficio neto.

Datos macroeconómicos

PIB Francia 1T 2023

La economía francesa mostró un repunte del PIB en el 1T de un 0,2% trimestral (vs. 0,1% del trimestre anterior), en línea con lo estimado en su primera lectura. De esta forma, en términos interanuales la tasa de crecimiento económico se situó en un 0,8%.

PIB Italia 1T 2023

En el 1T de este año, el PIB de Italia registró un avance de un 0,6% trimestral (vs. -0,1% en 4T de 2022) impulsado por el consumo de los hogares y el gasto público, superando así las expectativas del consenso de mercado (+0,1%). En términos interanuales la producción creció un 1,9% frente al 0,9% proyectado.

Inflación en Alemania

En mayo, según la lectura preliminar de Destatis, la inflación general en Alemania se moderó 1,1 pp a un 6,1% interanual. En términos mensuales el IPC retrocedió un 0,1%, tras su avance en abril de un 0,4% mensual.

En mayo, los precios de los alimentos moderaron su tasa de incremento interanual a un 14,9 % frente a un 17,2% registrado el mes anterior. Por su parte, el incremento del coste de la energía se situó en un 2,6% interanual (vs. 6,8% en abril) principalmente por el efecto base tras su fuerte subida por la invasión de Rusia a Ucrania.

Inflación en Francia

En mayo, según la lectura preliminar de Insee, la inflación general en Francia descendió 0,8 pp a un 5,1% interanual. En términos mensuales el IPC se contrajo un 0,1% (-0,7 pp respecto al mes anterior).

La caída de los precios de la energía se acentuó especialmente por el retroceso del coste de los derivados del petróleo, al mismo tiempo que se moderaron las tensiones en torno a los costes de los alimentos y de los servicios.

Inflación en Italia

En mayo, según el indicador adelantado de Istat, la inflación general en Italia se moderó en 0,6 pp hasta un 7,6% interanual (vs. 8,2% en el mes anterior), por debajo de lo previsto por el consenso de analistas. En términos mensuales el IPC avanzó un 0,3% tras repuntar un 0,4% en abril.

Solicitudes semanales de hipotecas en EEUU

En la semana finalizada el pasado 26 de mayo, las peticiones de hipotecas cayeron un 3,7% respecto a la semana anterior (vs. -4,6% anterior). Por su parte, el tipo hipotecario a 30 años nuevamente repuntó hasta un 6,91% (vs. 6,69% la semana anterior).

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.