La actividad manufacturera de Estados Unidos se contrajo en mayo al situarse en los 48,4 puntos desde los 50,2 anteriores, según el índice de gerentes de compras (PMI)elaborado por S&P Global. El dato se ha adentrado en terreno negativo por la debilidad en la demanda, que ha hecho contraerse el número de nuevos pedidos registrados al ritmo más acelerado en tres meses.

No obstante, la producción y el empleo continuaron aumentando ya que las empresas aumentaron su capacidad aprovechando que las disrupciones en las cadenas de suministros se van solucionando para cumplir con los pedidos recibidos, pero aún no entregados.

Del lado de los costes, se abarataron por primera vez desde mayo de 2020, lo cual, a su vez, ha derivado en el incremento más contenido en casi tres años de los precios de venta al tratar las compañías de hacerse más competitivas y potenciar las compras de sus clientes.

«Mayo ha traído una continuación del deterioro de las condiciones empresariales en la industria manufacturera estadounidense que no hace sino añadir preocupación por la salud general de la economía y el riesgo de una recesión», destaca Chris Williamson, economista jefe en S&P Global Market Intelligence.

«A menos que la demanda repunte, el crecimiento de la producción se revertirá pues es claramente insostenible apoyarse solo en los pedidos pendientes, los cuales están siendo ahora agotados al mayor ritmo en tres años», ha añadido para agregar que, en consecuencia, las firmas están recortando «en gran medida» la adquisición de insumos y minimizando inventarios para «ajustarse el cinturón ante los tiempos difíciles que se avecinan».

Esta dinámica contribuye a la desinflación y al «notable enfriamiento» de las tensiones en los precios industriales. Asimismo, el mercado laboral es «resiliente» al continuar la contratación. Sin embargo, Williamson ha recordado que el empleo «suele ser un indicador atrasado» sobre la situación del sector.

Generali: señales pesimistas

Mientras los graves problemas bancarios pasaban a un segundo plano y el presidente estadounidense, Joe Biden, y el líder de la Cámara de Representantes, Kevin McCarthy, llegaban a un acuerdo de última hora sobre el techo de la deuda (recientemente aprobado por la Cámara de representantes), los mercados se encaminaban a terminar mayo con una nota de resistencia. La renta variable mundial se encuentra sólo ligeramente en números rojos (MSCI World -0,4% por 30/5), haciendo caso omiso de las expectativas de revalorización de los tipos y de una subida de 27 puntos básicos de los rendimientos a 10 años en Estados Unidos.

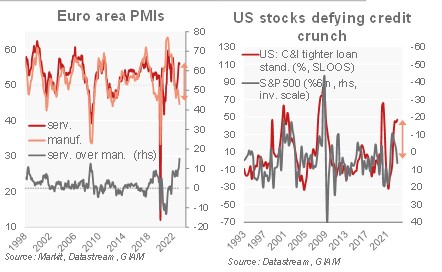

«Pero cuidado con las diferencias cada vez mayores. Los mercados se sienten envalentonados por la resistencia de la actividad de los servicios, respaldada por unos mercados de trabajo en forma y una demanda reprimida tras la crisis. Sin embargo, el sector manufacturero está enviando señales pesimistas. A pesar de la reapertura de las restricciones por la covid en China, el PMI manufacturero mundial indica estancamiento (y contracción en Europa). A escala mundial, la diferencia con el índice de servicios es la mayor desde la crisis financiera mundial, y en la Eurozona es incluso la más alta jamás registrada. Es posible que el sector servicios resista durante un tiempo, pero prevemos vientos en contra mucho más fuertes en el segundo semestre», avisa Thomas Hempell, Head of Macro &Market Research de Generali Investments.

«Y lo que es más importante, aún no se ha producido el mayor endurecimiento de la política monetaria desde los años ochenta. No se dejen seducir por la todavía robusta actividad estadounidense. La recesión se avecina para los próximos trimestres. Los bancos están endureciendo severamente sus normas crediticias, un indicador adelantado fiable del ciclo», recalca.

El panorama mundial tampoco es alentador. El repunte asociado a la reapertura china ha decepcionado antes incluso de empezar. El comercio mundial está de capa caída. Las sorpresas económicas seagravarán, sumergiéndose en lecturas negativas por primera vez desde el otoño del año pasado. La inflación general retrocederá por los efectos de base y la bajada de los precios de la energía. Pero la persistente presión subyacente sobre los precios hará que los principales bancos centrales mantengan sus políticas restrictivas durante más tiempo. No se prevé un giro de la Reserva Federal antes del cuarto trimestre, ni del BCE antes de mediados de 2024.

La continua inversión de la curva de rendimientos en los mercados de renta fija parece coincidir con los temores de recesión, pero los inversores en renta variable y en High Yield (HY) parecen creer que esta vez es diferente. Es cierto que la posición del mercado sigue siendo bajista, lo que deja margen para rebotes contrarios. Las sólidas cifras de consumo y nóminas de EE.UU. aún pueden desafiar los vientos en contra durante un tiempo. Y los bajos precios de la energía están mitigando los vientos en contra de los maltrechos fabricantes europeos.

La renta variable y el crédito HY parecen los más vulnerables

Sin embargo, los beneficios se verán más afectados por el menor crecimiento y los mayores costes de la deuda, con unas previsiones de beneficios de consenso propensas a ajustes. Las valoraciones son caras: la relación precio/beneficios a plazo del S&P500 se sitúa en los niveles del verano pasado, pero los rendimientos reales a 10 años han pasado prácticamente de cero a más del 1,5%, otra diferencia que merece la pena tener en cuenta. Del mismo modo, las primas de riesgo de los diferenciales de los HY son más bajas que a principios de año, desafiando la evidencia de un crédito mucho más restringido, el aumento de los costes de refinanciación y el incremento de los impagos.

Los bonos del Estado y el crédito IG EUR no han perdido atractivo, sobre todo gracias a un carry atractivo. Los bonos del Tesoro estadounidense también se benefician de la perspectiva de menores rendimientos a medio plazo y de las buenas propiedades de cobertura en caso de reducción del riesgo. Nos gusta la panza de los bonos básicos de la eurozona, aunque preferimos los vencimientos a más corto plazo en el sur de Europa, que están menos expuestos a una cierta ampliación de los diferenciales. La inminente recesión en EE.UU. y la posible entrada de la Fed en un ciclo de relajación apuntan a una renovada debilidad del USD en los próximos meses.

Vontobel: la clave es la confianza

Matthew Benkendorf, CIO de Vontobel Quality Growth Boutique, subraya que «la economía estadounidense se enfrenta a un deterioro progresivo y constante, en el que comienzan a notarse los efectos de la subida de los tipos de interés: la crisis bancaria del primer trimestre y la posterior contracción del crédito son los ejemplos más llamativos».

«En este entorno, el riesgo real es que se produzca un acontecimiento exógeno que haga mella en la confianza de la economía y eche por tierra sus espíritus animales, que son los que impulsan las economías. Cuando se quiebran por cualquier motivo, resulta más difícil volver a poner en marcha una economía y restablecer la confianza», explica.

En este caso, «aumentaría la probabilidad de una recesión en EE.UU. hacia finales o principios del próximo año. Esto probablemente tendría ramificaciones en la economía mundial, ya que tradicionalmente EE.UU. arrastra al resto del mundo, incluida Asia. Sin embargo, el Reino Unido y el resto de Europa tienen más margen para el crecimiento que EE.UU., al igual que Asia, que aún se está recuperando de la pandemia, lo que puede ayudarles a capear el temporal y a gestionar la volatilidad del mercado. También está por ver si China, la segunda economía del mundo, estaría dispuesta a adoptar una postura de estímulo más agresiva hacia la economía nacional, lo que podría ayudar a contrarrestar el impacto de una recesión estadounidense en las economías mundiales», añade.

Además, el mercado bursátil estadounidense «no goza de tan buena salud como aparenta». «No olvidemos que éste ha sido un mercado ajustado, cuyo rendimiento se ha visto impulsado únicamente por una docena de empresas. En términos agregados, el valor de las acciones estadounidenses ha subido, pero en realidad la mayoría de las acciones están planas o a la baja», precisa Benkerdorf.

«Las empresas también se han visto impulsadas por unas perspectivas positivas sobre los tipos de interés en la última parte del año. En general, los mercados siguen esperando una bajada de los tipos de interés hacia el segundo semestre de este año, una hipótesis poco realista dada la actual situación inflacionista», razona el experto de Vontobel.

«La euforia actual en torno a la inteligencia artificial (IA) está enmascarando esta falta de salud. Aunque con el tiempo la IA provocará una profunda transformación de las economías al ayudar a muchas empresas y consumidores, resulta improbable que tenga el impacto que el mercado espera actualmente. Como hemos visto con otras innovaciones tecnológicas, cualquier impacto no se produciría de la noche a la mañana, sino que sería gradual. La historia de la IA no bastaría para superar la negatividad de un posible impago estadounidense que afecte a la confianza y el espíritu animal de la economía, junto con las repercusiones resultantes para los mercados de renta variable», apunta.

Por tanto, «los inversores con presencia en EE.UU. deberían ser prudentes y posicionarse en empresas más resistentes y menos sensibles a la coyuntura económica. Una forma de hacerlo es fijarse en empresas de sectores como el de bienes de consumo básico y el sanitario. Los inversores deben seguir evitando los negocios demasiado cíclicos, con valoraciones elevadas o que no sean previsibles», concluye Bemnkendorf.

Jupiter AM: el Tesoro deberá volver a acumular reservas

Huw Davies, gestor de renta fija de retorno absoluto de Jupiter AM, señala que el acuerdo sobre el techo de deuda «a corto plazo sin duda creará un nuevo repunte de alivio para los mercados de riesgo, dada la eliminación de un importante riesgo». Pero avisa: «ahora pasamos de un periodo en el que el Tesoro ha estado reduciendo su cuenta general (del orden de 360.000 millones$ los primeros 5 meses de este año) a la necesidad de volver a acumular reservas”.

El experto de Jupiter AM vaticina que la estrategia pasará por “un aumento significativo de la emisión de bonos del Tesoro estadounidense”, y la cuestión será “con qué rapidez se quieren restablecer los anteriores márgenes saneados, especialmente cuando se está produciendo una retirada de liquidez como consecuencia también del endurecimiento cuantitativo”.

“El acuerdo sobre el techo de la deuda conlleva una reducción del gasto, pero las estimaciones apuntan a que este efecto se situará en torno a una disminución del 0,1 – 0,2% del PIB en los próximos 2 años. Sin embargo, lo más probable es que la resolución de las negociaciones haya hecho que la cuenta del Tesoro pase de ser un importante estímulo para la economía estadounidense a una importante sangría. En combinación con los efectos marginales – aunque todavía negativos – de los recortes del gasto, la economía estadounidense, que fue sorprendentemente robusta en el primer semestre de este año, parece abocada a suavizarse en el segundo semestre”, subraya.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.