En marzo, la deuda bancaria AT1 (Additional Tier 1 o capital adicional de nivel 1) ganó una notoriedad inesperada tras el rescate de Credit Suisse. En aquel momento, tanto los inversores como los emisores temieron que el ‘modelo suizo’ sentase un precedente y que el capital AT1 empezara a usarse para cubrir pérdidas antes de lo previsto. Lo cierto es que, por ahora, no se ha dado el caso, principalmente porque se trató de una peculiaridad suiza que, como el BCE se apresuró en aclarar, no es aplicable a los bancos de la Eurozona. Además, la debacle de Credit Suisse no ha provocado un efecto dominó en el sector bancario europeo.

En marzo, la deuda bancaria AT1 (Additional Tier 1 o capital adicional de nivel 1) ganó una notoriedad inesperada tras el rescate de Credit Suisse. En aquel momento, tanto los inversores como los emisores temieron que el ‘modelo suizo’ sentase un precedente y que el capital AT1 empezara a usarse para cubrir pérdidas antes de lo previsto. Lo cierto es que, por ahora, no se ha dado el caso, principalmente porque se trató de una peculiaridad suiza que, como el BCE se apresuró en aclarar, no es aplicable a los bancos de la Eurozona. Además, la debacle de Credit Suisse no ha provocado un efecto dominó en el sector bancario europeo.

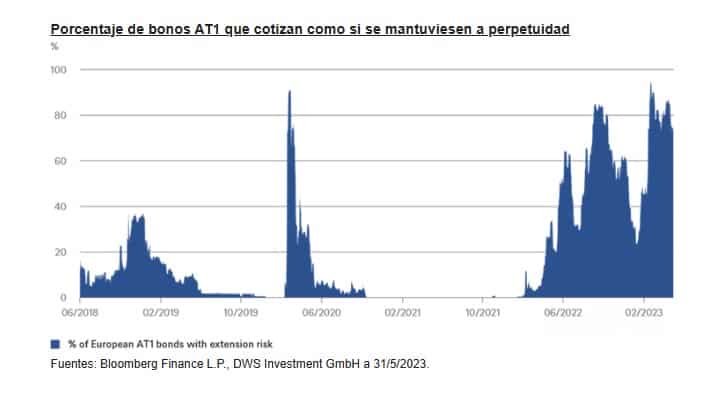

Aun así, el episodio ha tenido repercusiones para el mercado de bonos AT1, como muestra el gráfico, que «puede interpretarse como un indicador de estrés, porque refleja qué porcentaje de los bonos AT1 en circulación cotizan como si se mantuviesen a perpetuidad, es decir, como si los emisores nunca ejercitasen su derecho a rescatarlos», señalan en DWS.

Aunque una entidad puede tener motivos para no rescatar sus bonos AT1 en circulación, lo habitual es que los bancos rescaten sus bonos y emitan otros nuevos.

Sin embargo, el gráfico «revela una importante anomalía, ya que el porcentaje se mantiene en niveles muy similares a los que se registraron durante la crisis de marzo, algo que no es coherente con nuestra visión del sector bancario europeo, que consideramos que está bien capitalizado y que cuenta con suficiente liquidez», según el análisis de DWS.

La situación tampoco se corresponde con lo que indican los precios de las acciones o de las coberturas contra impagos (CDS) de las instituciones financieras. Pero, sobre todo, no se corresponde con lo que está sucediendo en el mercado. Con la excepción de seis emisiones, que apenas representan el 1% del mercado de AT1, todos los bonos AT1 se han rescatado en la primera fecha posible. Incluso cuando no era el momento más óptimo por motivos económicos, lo que sugiere que a los bancos les sigue preocupando el riesgo reputacional.

«Los bonos AT1 están descontando un nivel de riesgo excesivo que solo se explica por el hecho de que grupos enteros de inversores han abandonado este segmento desde la quiebra de Credit Suisse. En nuestra opinión, esto hace que el segmento resulte aún más atractivo ahora mismo», concluye Michael Liller, gestor de carteras de crédito sénior en DWS.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.