Cristina Gavín, responsable de Renta Fija de Ibercaja Gestión, admite que la reunión de tipos de la Reserva Federal del miércoles 14 de junio genera mucha expectación y que las «subidas inesperadas» tanto por parte del Banco de Australia como del de Canadá «añaden cierta presión»

«Desde la reunión de la Fed del pasado mes de mayo, el mercado ha ido oscilando entre los dos escenarios alternativos, o bien una subida de 25 pb que situaría el tipo de intervención en el 5,50% o bien una pausa, que no descartaría alguna subida adicional en posteriores reuniones. La eliminación de riesgos como el techo de deuda, y la dilución del episodio de crisis bancaria tras la tormenta de marzo nos llevan a anticipar que esa subida adicional finalmente se producirá, aunque no necesariamente en esta reunión, sino que podría retrasarse para julio. En cualquier caso, sería la última en un proceso de tipos al alza que se aproxima a su fin», vaticina

«La clave, a partir de aquí, es tratar de establecer cuando se producirán las primeras bajadas de tipos. Los datos de empleo siguen apoyando la fortaleza del consumo privado, lo que nos lleva a descontar que no veríamos un cambio de política monetaria por parte de la Reserva Federal hasta comienzos de 2024. En cualquier caso, los datos de precios van a seguir siendo un factor clave en las decisiones de política monetaria de cara a los próximos meses», apunta.

Frederik Ducrozet, director de análisis macroeconómico de Pictet WM, pronostica que «salvo que haya sorpresa al alza significativa del IPC, esperamos que la Reserva Federal mantenga sus tipos de interés sin cambios en esta reunión de junio, aunque manteniendo un sesgo agresivo». «Es probable que Powell continúe presionando para evitar a un recorte de tipos, señalando que, aunque se está cerca o posiblemente en niveles suficientemente restrictivos, es más probable un aumento de tipos que un recorte. Es verdad que desde la última reunión el mercado laboral ha mostrado signos de enfriamiento y las presiones inflacionarias disminuido. Pero el desempleo sigue bajo y la inflación muy por encima del objetivo. Así que no esperamos muchos cambios en las declaraciones. Las proyecciones económicas van a ser el foco para esta reunión y apuntar a mejoras del crecimiento y de la inflación», añade.

Chris Iggo, CIO Core Investment Managers en AXA Investment Managers, cree que “puede que no sea el momento de afirmar que los tipos han tocado techo». «Estoy seguro de que la inflación subyacente disminuirá en los próximos meses, pero los

bancos centrales no quieren correr riesgos. El crecimiento sigue siendo lo suficientemente fuerte como para permitirles subir más los tipos si lo consideran necesario. Éste sigue siendo el principal riesgo para el actual sentimiento positivo de los mercados de renta variable a corto plazo”.

Sin embargo, Iggo señala que “si la Fed mantiene su postura, los mercados creerán que ha terminado y los rendimientos subirán en consecuencia”. En este sentido, subraya que “los rendimientos de los bonos tienden a caer después de la última subida del ciclo por parte de la Fed, por lo que tal vez se rompa a la baja el rango que ha

estado vigente en los rendimientos del Tesoro a 10 años (del 3,25% al 4% desde el pasado noviembre). El año del bono sigue entre nosotros”.

Para Gilles Moëc, economista jefe en AXA Investment Managers, “no se trata tanto de junio como de la posibilidad de que la Fed vuelva a subir los tipos en julio. Contamos con que se acumulen más pruebas de la desaceleración en los próximos dos meses para que la Fed se mantenga firme, pero la decisión está muy reñida. En cualquier caso, acogemos con satisfacción el hecho de que el mercado esté valorando ahora una menor probabilidad de recortes de tipos en la segunda mitad del año, en consonancia con nuestra opinión, que mantenemos desde hace tiempo, de que la Fed no revertirá su postura tan rápidamente como esperaban los inversores”.

Edmond de Rothschild AM pone el foco en los datos macroeconómicos, que confirman «una ralentización»: «El ISM de servicios estadounidense estuvo al borde de la contracción en mayo debido a la debilidad de los datos sobre nuevos pedidos y empleo. El mercado laboral estadounidense está volviendo a la normalidad a juzgar por las solicitudes semanales de subsidio de desempleo, que fueron superiores a lo esperado. La ralentización de la demanda en EE.UU. debería favorecer una desaceleración de la inflación y ayudar a la Fed a pausar las subidas de tipos, al menos temporalmente, cuando se reúna el miércoles».

En la misma línea, Ebury, la fintech especializada en pagos internacionales e intercambio de divisas, prevé que la Fed mantendrá los tipos de interés el miércoles, si bien reconoce la posibilidad de que algunos miembros discrepen a favor de una subida. Ebury cree que si finalmente se toma esta decisión y se indica que el próximo mes podrían producirse nuevas subidas, “es probable que el dólar también repunte, aunque sólo esperaríamos avances modestos”.

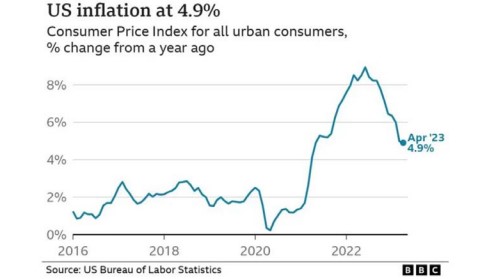

Para Ebury, el dato del IPC de mayo en EEUU, que se conocerá mañana martes, tendrá gran importancia en la decisión que se tome. “Un aumento significativo de la inflación general o, lo que es más importante, de la inflación subyacente de EE.UU. podría provocar una postura más agresiva por parte del FOMC el miércoles. Esto podría hacer prever una última subida de tipos en julio, aunque por ahora prevemos tipos sin cambios durante el resto del año, antes de que comiencen los recortes a principios de 2024”.

Luke Bartholomew, Senior Economist de abrdn, espera que la Fed realice una pausa en su reunión de esta semana. «Será la primera vez desde marzo de 2022 que la institución no sube los tipos de interés en una de sus reuniones de política monetaria, y la Fed se acerca al final de su ciclo de subidas».

«Sin embargo, es probable que el comunicado de la Reserva Federal haga hincapié en que no es lo mismo no subir que hacer una pausa, ya que ese segundo caso implica un periodo más prolongado en el que no se modifican las políticas. De hecho, es probable que las previsiones de la Fed indiquen una nueva subida de tipos este año. Creemos que el nuevo incremento se producirá en julio, pero también es posible que sea en septiembre si la Reserva Federal desea obtener más información sobre cómo está digiriendo la economía el endurecimiento de la política monetaria», argumenta.

«La próxima subida de tipos será probablemente la última de este ciclo, ya que el impacto del endurecimiento monetario anterior finalmente alcanzará a la economía y producirá una desaceleración económica sostenida durante el segundo semestre de este año. La Fed querrá resistirse por ahora a cualquier conversación sobre un posible ciclo de relajación, pero creemos que los tipos acabarán recortándose bastante el año que viene, una vez que la presión inflacionista subyacente ceda», añade.

Paolo Zanghieri, economista senior en Generali Investments, recuerda que «en la reunión de mayo, la Fed insinuó con fuerza que la subida de los tipos de interés había

concluido. Sin embargo, en las últimas semanas la inflación se ha mostrado más firme de lo previsto, mientras que la demanda interna sigue siendo bastante fuerte. El sector bancario resiste bien, pero el crédito ya se está endureciendo, lo que repercutirá en la actividad».

«La Fed tendrá que indicar si piensa que son necesarios tipos aún más estrictos

para frenar la inflación o si la contracción del crédito bancario los sustituirá. No esperamos una subida el miércoles, pero sí al menos una declaración contundente, advirtiendo de que podría producirse ya en la reunión de julio».

Paul Kim, analista de crédito de TwentyFour AM (grupo Vontobel) augura una pausa en su camino de subidas de interés: «Vemos a la Fed muy cerca del tipo terminal tras acumular un alza del 5% en poco más de un año. Con la inflación en una senda descendente y el tipo de los fondos federales aún en territorio restrictivo, podría optar por dejar que sus medidas políticas se abran paso a través de estos desfases».

«El último informe sobre el empleo sigue reflejando una gran resistencia del mercado laboral, ya que las nóminas no agrícolas se situaron por encima de las expectativas del consenso. Sin embargo, el aumento de la tasa de desempleo del 3,4% al 3,7% también puso de manifiesto cierta suavización en el dato de empleo. Algo que va en línea de los deseos de Powell de controlar la inflación y mantenerla en la senda descendente hacia su objetivo del 2%», razona.

«Está justificada una pausa hawkish (de línea dura) y creemos que la Reserva Federal tiene la opción de una subida más adelante, a medida que evalúe los datos económicos que vayan apareciendo. Nuestro escenario base sigue siendo el de un aterrizaje suave, caracterizado por una continua desinflación, un mercado laboral cada vez más débil y una ralentización manejable del crecimiento», remarca.

Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustianable AM, se apunta a la tesis de un salto en junio a favor de una subida en julio. «Los datos apuntan a una economía más resistente y a una inflación más persistente de lo previsto, pero son lo bastante confusos como para justificar una pausa», explica. Ve el tipo terminal en el 5,5%.

«Lo más probable es que las nuevas proyecciones de la tasa de desempleo para finales de año tengan que bajar, mientras que las de la inflación suban. Las perspectivas para el PIB de 2023 podrían tener que revisarse al alza también si los miembros de la Reserva Federal quieren señalar que es improbable que la economía caiga en recesión este año», concluye.

BrightGate recuerda las palabras de Powell: “Estamos cerca, o puede que en el final de las subidas de tipos”. «Nos encontramos en un momento de discrepancia absoluta entre lo que indica de mercado y lo que expresan los miembros de la Fed. Por un lado, el spread entre los tipos de 3 Meses y 10 años, un gran indicador de bajadas de tipos inmediatas, nunca ha sido mas negativo que el actual. El mercado descuenta entre dos y tres bajadas para lo que queda de año. Por otro, cada semana nos encontramos con un nuevo comentario de algún miembro de la Reserva Federal asegurando que “no dudarán” en subir tipos si la inflación persiste, y que el mercado de trabajo está todavía demasiado caliente para plantearse bajar tipos. En estos momentos podemos encontrar cifras que apoyan las dos posturas: la mayoría de los datos relacionados con precios indican una reducción de la inflación y una caída de la actividad económica, e incluso se puede considerar que los que no lo hacen están rezagados y pronto empezarán a caer», explica.

«Sin embargo, los datos del mercado de trabajo indican lo contrario. El dato de subida de salarios es un importante factor en la subida de precios, en particular del sector servicios y lleva una subida de 4.4% en el año. En nuestra opinión estamos lejos de una bajada de tipos. primero porque estamos lejos del nivel de 2% que sigue siendo el objetivo de la Fed», señala.

«Adicionalmente, en la situación de mínima credibilidad que se encuentra, la Fed no puede permitirse bajar los tipos prematuramente y verse forzado a subirlos posteriormente, como ya ocurrió en alguna otra ocasión. Ahora bien, si empezamos a ver datos de creación de empleo negativos acompañados de una fuerte ralentización de la economía, empezarán a surgir dudas sobre la necesidad de seguir manteniendo el 2% como objetivo. Para nosotros este escenario es muy posible, y creemos que al final la Fed accederá a cambiar su objetivo, pero no pensamos que suceda este año todavía».

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.