Cristina Gavín, responsable de Renta Fija de Ibercaja Gestión, admite que «todos esperamos una subida de 25 puntos básicos (pb) que llevará la facilidad de depósito hasta el 3,5%, y al tipo oficial del dinero en la Eurozona a alcanzar el nivel psicológico del 4%», por lo que lo más interesante es la revisión que el BCE haga de sus previsiones tanto de crecimiento como de inflación para este año y para 2024 y que «deberían mostrar el sesgo de actuación de cara a la segunda parte del año».

«Una nueva subida de 25 pb en julio es más que probable, aunque el hecho de que se haya confirmado la entrada en recesión técnica de la zona euro en el primer trimestre de este año y que no es descartable que se mantenga para el segundo trimestre puede añadir cierta presión de cara a las próxima reuniones», advierte.

Frederik Ducrozet, director de análisis macroeconómico de Pictet WM, insiste en la misma previsión de 25 pb más en junio y en que queda «por subir «.

«La revisión a la baja del PIB en la Euro zona, en recesión técnica, incluye datos volátiles en Alemania, Países Bajos e Irlanda. Puede generar en el BCE una ligera revisión a la baja en las previsiones de crecimiento. De momento, la Eurozona se ha mostrado mucho más resistente de lo esperado ante unas perturbaciones sin precedentes. De hecho, es muy poco probable que el BCE revierta su rumbo de ajuste mientras el desempleo se mantenga cerca de mínimos en este ciclo. Su mayor preocupación sigue siendo los precios y los datos recientes indican que, aunque la dinámica de inflación subyacente ha cambiado, es probable que la desinflación sea inusualmente lenta y accidentada», argumenta.

Espera una revisión a la baja de la inflación general, hasta el 2% en 2025 (2,1% en marzo de 2023), pero no de la subyacente.

«Con todo, aunque hay razones de peso para una pausa en las subidas de tipos, el riesgo de una subida de tipos en julio es alto. De todos modos, dada la incertidumbre en EEUU, el BCE puede verse tentado a «omitir» julio y pasar a decisiones trimestrales en base a nuevas previsiones.

El BCE debe confirmar que las reinversiones del programa de compra de deuda APP se suspenderán a partir de julio. Más importante es el próximo reembolso de un gran tramo de préstamos bancarios condicionados a la concesión de crédito, TLTRO, el 28 de junio, 477.000 millones, tras grandes reembolsos voluntarios los últimos tres años. «Al mercado puede preocuparse por las consecuencias de esta retirada de liquidez. Pero es poco probable que el BCE ceda. El exceso de liquidez sigue siendo de 4,2 billones€, y, aunque algunos bancos de la Europa periférica pueden enfrentarse a presiones de financiación, pues su exceso de reservas es inferior al de sus préstamos TLTRO, es probable solo se trate de casos aislados. Así que no esperamos que el BCE anuncie un programa «puente» LTRO a corto plazo», añade.

Según los expertos de iBanFirst, “apenas hay dudas sobre cuál será el desenlace de la próxima reunión del BCE respecto a la política monetaria. Tras un potente comienzo de año, la economía de la Eurozona se ve debilitada por la astenia primaveral”, con una caída «brusca» del Índice de Confianza del Inversor, Sentix. «La amenaza de la falta de suministro energético se mantiene. Además, la inflación ha seguido al alza y eso impacta negativamente en el consumo. Debido a ello, el comercio alerta de importantes perjuicios en sus ventas», añade.

«El BCE tiene muchas razones para incrementar los tipos 25 pb, una medida que ya está asumida por el mercado», insisten los analistas de iBanFirst, que descartan un «riesgo material de una fragmentación financiera en la Eurozona». Las reinversiones en el PEPP (Programa de Compras de Emergencia frente a la Pandemia) mantienen los intereses bajo control. El BCE confirmó que ha comprado deuda italiana por un valor de 3.200 millones en abril y mayo, lo que convierte a Italia en el mayor beneficiario desde junio de 2022.

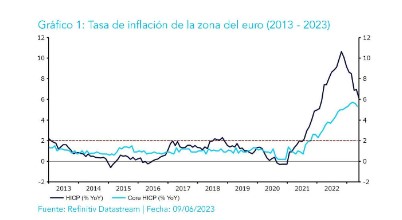

Felipe Villarroel, Portfolio Management en Twenty Four (grupo Vontobel), destaca que, tras la reunión del BCE, los mercados esperan una nueva subida antes de fin de año, con recortes previstos para el primer trimestre del próximo año. «El BCE seguirá reforzando su discurso de línea dura (hawkish), dado que la inflación se niega a bajar de manera decisiva, a diferencia de lo que ocurre en Estados Unidos. En consonancia con lo anterior, creemos que es posible que las nuevas proyecciones muestren un ligero aumento de la inflación en 2023, que en las proyecciones de marzo se situaba en el 5,3% y el 4,6% para la inflación general y la subyacente, respectivamente», explicva

«Salvo grandes sorpresas en los próximos meses, tanto la Fed como el BCE se encuentran en la fase final de sus ciclos de endurecimiento de la política monetaria», pero «la cuestión más relevante es determinar durante cuánto tiempo se mantendrán los tipos en estos niveles tan elevados».

El economista jefe para Europa de Bank of America, Rubén Segura-Cayuela, espera una subida de 25 pb y «un mensaje claro de que aún queda terreno por recorrer, sin una señal precisa sobre si eso significa una o varias subidas más». «Los recortes deben esperar hasta junio de 2024”, añade.

La Eurozona no entrará en recesión

Martin Wolburg, economista senior en Generali Investments, descarta que la zona euro entre en recesión. «Una inflación subyacente especialmente elevada, unas expectativas de inflación muy por encima del objetivo y el riesgo de efectos secundarios justifican una política restrictiva. Con una actividad más débil por delante, pensamos que el BCE elevará su tipo de interés de depósito hasta el 3,75% en el tercer trimestre y luego se mantendrá a la espera».

Jeremy Cunningham, Investment Director de renta fija en Capital Group, cree que la inflación general «parece haber alcanzado ya su nivel máximo en las principales economías europeas, y debería seguir cayendo a medida que van desapareciendo los efectos de las fuertes subidas que registraron los precios de la energía el año pasado», pero también subraya que «las presiones inflacionistas subyacentes están aumentando».

«No obstante, existen también importantes factores desinflacionistas, como la eliminación de los cuellos de botella de las cadenas de suministro, la fuerte disminución del crecimiento de la masa monetaria y la reducción de las expectativas de inflación de los consumidores. Por otro lado, el colapso de SVB y los problemas de Credit Suisse han provocado una gran inestabilidad en el mercado financiero, lo que tiene efectos desinflacionistas y podría poner freno al ciclo de endurecimiento de la política monetaria», argumenta.

«Aún está por ver a qué velocidad puede iniciar el BCE un ciclo de recorte de tipos, aunque la entidad cuenta con diferentes herramientas para hacer frente a la inestabilidad financiera y los niveles elevados de inflación. El BCE podría reactivar su programa de operaciones de refinanciación a largo plazo (LTRO/TLTRO) para conceder a los bancos préstamos a varios años a tipos de interés reducidos. También podría optar por interrumpir el programa de endurecimiento cuantitativo. Estas medidas impulsarían la liquidez y la confianza del mercado antes de comenzar a recortar los tipos de interés», añade.

La entidad se sitúa ante «un nuevo endurecimiento de las condiciones financieras, con un aumento de la duración en los niveles actuales y una exposición infraponderada a los diferenciales de la deuda soberana, como por ejemplo la italiana, que continúa siendo vulnerable, dado su elevado nivel de emisión y su notable exposición a deuda soberana nacional del sector bancario. Todo ello podría provocar un aumento de los diferenciales en periodos de aversión al riesgo. No obstante, para cubrirnos frente al riesgo de que el BCE decida volver a tomar medidas para combatir la inflación, favorecemos las posiciones que apuntan a una reducción de la pendiente de la curva de tipos».

Paul Diggle, economista jefe de abrdn, se apunta a la subida de 25 pb y a que «el interés estará en las nuevas previsiones y en la comunicación sobre la trayectoria futura de la política monetaria». «Es probable que las previsiones macroeconómicas actualizadas señalen un crecimiento ligeramente más débil y una inflación más baja, habida cuenta de la evolución reciente de los datos, incluida la confirmación de una recesión técnica durante el invierno. Sin embargo, el Consejo de Gobierno ha concedido menos importancia a las previsiones en los últimos tiempos, centrándose en cambio en el actual exceso de inflación y en la necesidad de endurecer la política monetaria para hacerle frente», opina.

«Mientras tanto, las señales del BCE sobre la futura senda política han sido claras en cuanto a su dirección (es decir, tipos de interés más altos), pero ambiguas en relación con el número de subidas que esto podría suponer. Creemos que el BCE volverá a subir los tipos en julio, pero el giro a la baja de la inflación general y subyacente, y la creciente evidencia del efecto retardado del anterior endurecimiento de la política pesan sobre el crecimiento del crédito y la inversión, probablemente harán que esa sea la última subida de este ciclo», avisa.

La inflación seguirá siendo un rival muy fuerte

Alex King, analista de estrategia de inversión, y Nick Samouilhan, responsable de estrategia multiactivo en Wellington Management, ponen el foco en la inflación. «Los bancos centrales pueden ganar la batalla a corto plazo contra la rápida subida de los precios, pero a largo plazo creemos que la inflación será un rival más fuerte de lo que algunos esperan. Teniendo esto en cuenta, los inversores deberían buscar oportunidades para reforzar sus defensas frente a la inflación».

«Es probable que en los próximos meses la inflación se modere con respecto a los elevadísimos niveles del año pasado, como consecuencia del efecto retardado del endurecimiento de la política monetaria y de un entorno más difícil para el crédito, dadas las preocupaciones sobre los préstamos bancarios y la liquidez», pero «a más largo plazo esperamos que la inflación sea más alta en la próxima década que en la anterior».

En este contexto, aportan algunas ideas de inversión:

- Añadir activos reales: históricamente, las materias primas han tenido una beta elevada respecto a la inflación, lo que las convierte en una cobertura potencialmente potente.

- Quienes no se sientan cómodos invirtiendo directamente en materias primas podrían optar por una cartera diversificada de activos reales que incluya, por ejemplo, materias primas, acciones de recursos naturales y TIPS (bonos protegidos contra la inflación).

- Inclinación hacia sectores sensibles a la inflación: dentro de una asignación de renta variable, puede haber oportunidades de añadir acciones de recursos naturales, así como otras sensibles a la inflación, como las infraestructuras cotizadas (donde las empresas a menudo pueden trasladar la inflación directamente a sus contribuyentes).

- Además, las acciones value (de valor), dada su menor sensibilidad a los tipos de interés, pueden comportarse mejor que las acciones growth (de crecimiento) en un mundo inflacionista.

Konstantin Veit, Gestor de carteras en PIMCO, avisa que «los riesgos se inclinan hacia tipos de interés más altos durante más tiempo en comparación con las expectativas del mercado de una subida de 25 puntos básicos en junio, subidas acumulativas de 30 puntos básicos en las dos reuniones siguientes y recortes de tipos a partir del primer trimestre del próximo año. Para que la inflación se normalice completamente y vuelva al objetivo de estabilidad de precios del BCE del 2%, es probable que sea necesario un enfriamiento de la economía y del mercado laboral».

Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, cree que el BCE «confirmará que sigue siendo necesario un mayor endurecimiento después de junio, aunque probablemente se abstendrá de dar detalles sobre cuánto se necesita exactamente”. Y que las subidas de tipos de 25 pb en junio y julio, que los mercados dan actualmente por seguras, “son un mínimo para el BCE”. “Reconocemos que se han hecho algunos progresos en la lucha contra la inflación, pero dada la magnitud del problema y los riesgos asociados, pensamos que ahora no es el momento para la complacencia”.

«El BCE subirá los tipos 25 pb este jueves y dejará la puerta abierta a otra subida en julio, pronostica Karsten Junius, economista jefe en J. Safra Sarasin Sustainable AM

«Será crucial para las próximas decisiones políticas la suavidad con que reaccionen los mercados a la enorme retirada de liquidez de finales de junio, cuando los bancos

tendrán que reembolsar un tramo de las TLTRO de 477.000 millones. Además, esperamos que las proyecciones macroeconómicas trimestrales actualizadas del BCE muestren una ligera revisión a la baja de los datos de PIB e inflación».

«Esperamos que el BCE suba el tipo de interés por última vez en este ciclo en julio, hasta el 3,75%, y que los mantenga hasta principios del año que viene, ya

que la inflación subyacente sigue siendo demasiado elevada», recalca.

Para Azad Zangana, economista y estratega para Europa de Schroders, «la revelación de la recesión, junto con la evidencia de que la inflación está bajando, debería llevar a un tono menos duro en la reunión de política monetaria. Sin embargo, dado que la inflación sigue siendo elevada, seguimos esperando nuevas subidas de tipos».

François Rimeu, estratega senior de La Française AM, augura que el BCE suba el tipo de depósito en 25 pb y anuncie oficialmente el fin previsto en julio de las reinversiones del Programa de Compra de Activos (APP), además de una revisión de sus previsiones macroeconómicas, «reflejando probablemente unas tasas de crecimiento más bajas, tanto para 2023, como para 2024, pero «no creemos que lleve a cabo un cambio significativo en las previsiones de inflación a medio plazo», que actualmente se sitúan en el 2,1% para la inflación general y en el 2,2% para la inflación

subyacente en 2025.

Tampoco espero un anuncio relativo a las operaciones de refinanciación a plazo más largo con objetivo específico (TLTRO) ni a las operaciones de refinanciación a plazo más largo (LTRO).

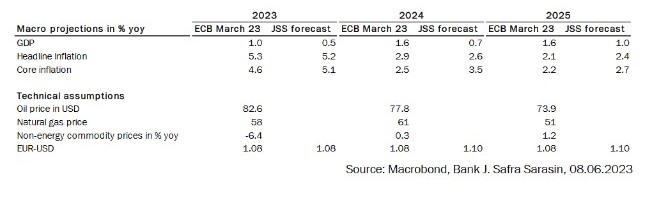

Las nuevas previsiones del BCE contemplan tasas de crecimiento más bajas para 2023 (revisadas a la baja del 1,0% al 0,9%), 2024 (del 1,6% al 1,5%) y 2025 (del 1,6% al 1,5%). Debido a la bajada de los precios de la energía y al menor crecimiento, unas cifras de inflación general y subyacente ligeramente inferiores para 2023 (frente a las previsiones de marzo del 5,3% y el 4,6%) y 2024 (2,9% y 2,5%), convergiendo gradualmente hacia el objetivo del 2% en 2025 (coherentes con las previsiones de marzo del 2,1% y el 2,2% para la inflación general y subyacente,

respectivamente).

«Los tipos de interés oficiales del BCE permanecerán en territorio restrictivo durante un periodo más largo», pronostica.

Ulrike Kastens, Economist Europe para DWS, vota por una subida de otros 25 pb en reunión del 15 de junio. «Sin embargo, la duda que se plantea es si el BCE anunciará nuevas subidas de los tipos de interés a partir de entonces. Aunque la tasa de inflación en mayo de 2023 haya caído más de lo esperado, creemos que aún es demasiado pronto para declarar la victoria a la inflación. La presión de la inflación subyacente, en particular, sigue siendo preocupante», advierte.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.