Tres años después de la pandemia del Covid-19 se aprecia que, pese a que el ahorro global y la brecha estructural de ahorro se mantienen intactas de manera agregada, se presentaron cambios entre regiones. Por una parte, los países de rentas medias y altas redujeron o mantuvieron su brecha de ahorro, en tanto que los de rentas bajas la ampliaron. Los que mantuvieron o redujeron su brecha estructural de ahorro, inicialmente lo hicieron gracias a un incremento del ahorro privado y público (en 2020). No obstante, en 2022, este descenso se debió fundamentalmente a las transferencias del sector público hacia el privado, mientras que este último continúa reduciéndose de manera incesante.

Tres años después de la pandemia del Covid-19 se aprecia que, pese a que el ahorro global y la brecha estructural de ahorro se mantienen intactas de manera agregada, se presentaron cambios entre regiones. Por una parte, los países de rentas medias y altas redujeron o mantuvieron su brecha de ahorro, en tanto que los de rentas bajas la ampliaron. Los que mantuvieron o redujeron su brecha estructural de ahorro, inicialmente lo hicieron gracias a un incremento del ahorro privado y público (en 2020). No obstante, en 2022, este descenso se debió fundamentalmente a las transferencias del sector público hacia el privado, mientras que este último continúa reduciéndose de manera incesante.

«Este efecto de compensación, sin embargo, parece estar agotándose, como corresponde con el incipiente cambio en la política fiscal global, dado que los ahorros públicos y privados continúan corrigiendo a la baja en 2022, esperándose que la tendencia se consolide y regrese, a medida que nos adentremos en el año 2024, a la estructura que tenía el ahorro global antes de la pandemia», señala el informe ‘Ahorro global e inversiones del sector asegurador‘, elaborado por Mapfre Economics y publicado por Fundación Mapfre

«Un período 2023-2024 con una estructura del ahorro global como la que existía en 2019, sin margen para la transferencia de ahorro desde el sector público (debido a la racionalización fiscal) y en un entorno de tipos de interés mucho más elevados que antes, tendrá un efecto relevante en la actividad económica y en los costes de financiación, los cuales debieran empezar a resentirse en 2023. De esta forma, es

previsible que el impacto de la política monetaria (actualmente ya en terreno restrictivo a nivel global), sin espacio fiscal y sin un margen en el ahorro, produzcan un ajuste mayor al que se ha visto en el pasado», advierte el informe.

Baja participación de los unit-linked

Por otra parte, el análisis de las inversiones del sector asegurador muestra que el mercado español continúa destacando por la baja participación de la cartera ‘unit-linked’, a pesar de que se incrementó en 4,2 puntos en el período 2012-2022 (especialmente desde el año 2019). Su importancia sigue siendo menor, en comparación con el peso que representan en otros mercados desarrollados,

suponiendo en España el 11,9% del total de la cartera de inversiones del sector asegurador, por debajo de la media de la Eurozona, en la que, en 2022, representaba el 20,1% de las inversiones totales

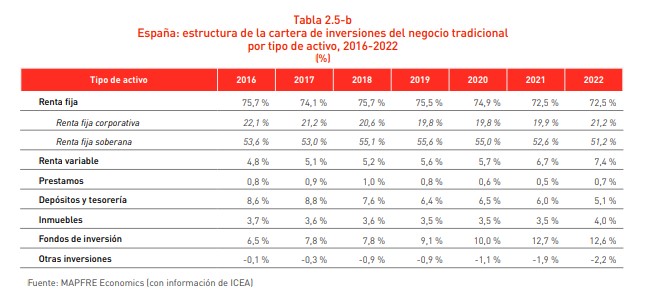

En cuanto a la evolución que ha mostrado la estructura de la cartera de inversiones del

negocio tradicional por tipo de activo en España a lo largo de 2016-2022, se observa

que prevalecen las inversiones directas en valores de renta fija soberana, si bien han

experimentado una caída de 2,4 puntos en el período, situándose en el 51,2% al cierre de 2022.

El peso de las inversiones directas en renta fija corporativa se ha visto reducido ligeramente en -0,9 puntos, hasta situarse en el 21,2%. El porcentaje de inversiones

directas en renta variable se ha incrementado en 2,5 puntos, y la de depósitos y tesorería se redujo en -3,5 puntos.

Por su parte, el peso de las inversiones gestionadas a través de fondos de inversión

aumentó sustancialmente, en 6,1 puntos, aunque con un peso menor que en el conjunto de la Eurozona, representando el 12,6% de la cartera de inversiones, frente al 20,5% de la Eurozona.

Caída del 15,46% del valor

Las subidas de los tipos de interés llevadas a cabo por los bancos centrales en 2022 han tenido un fuerte impacto en las carteras de inversión de las aseguradoras españolas, que cerraron el año en 263.165 millones€ frente a los 311.315 millones de 2021, lo que supone una caída del 15,46%.

Esta tendencia no es exclusiva en España, sino que ha pasado en el resto de mercados analizados por el informe, que incluyen tanto los desarrollados (Japón, la Eurozona, Estados Unidos, Reino Unido y España) como emergentes (Brasil y México). En este sentido, estos mercados representaron, de manera agregada en 2022, inversiones por un importe de 20.715 millardos de euros, frente a 21.965 millardos al cierre de 2021, lo que supone una caída del 5,7%.

Este deterioro en las carteras de inversiones de las entidades aseguradoras sufrido en 2022 fue compensado parcialmente por el efecto positivo que ha tenido el cambio de ciclo del precio del dinero sobre la valoración de las provisiones técnicas. Estas cayeron sustancialmente al descontar los flujos de los pasivos proyectados con tipos de descuento más altos.

«Los altos niveles de solvencia y la adecuada gestión de riesgos han permitido al sector asegurador absorber estas correcciones de los mercados financieros. En general, tras un largo período de bajos tipos de interés, las entidades aseguradoras habían adaptado sus carteras de inversiones acortando las duraciones de sus carteras de bonos (lo que reduce las minusvalías generadas por la subida de tipos de interés) y mantienen inmunizadas con sus pasivos aquellas inversiones de renta fija con duraciones más largas”, comenta Ricardo González, director de análisis, estudios sectoriales y regulación de Mapfre Economics.

“Salvo que resurja algún problema de este tipo, el mejor comportamiento de la renta variable, el entorno de tipos de interés más elevados y una inflación a la baja pueden ayudar a compensar la pérdida de rentabilidad sufrida por el sector asegurador en el año previo e ir absorbiendo aquellas minusvalías en las carteras de bonos que se hayan podido generar, las cuales pueden revertir en el momento (todavía incierto) en el que se produzca una relajación de la política monetaria”, concluye.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.