BrightGate Capital interpreta que el presidente de la Fed «comenzó con un mensaje negativo para los mercados, anunciando que quedaban dos subidas más durante este año, pero a medida que fue hablando el mercado terminó convencido de que al final no las iba a ejecutar» y que había perdido una ocasión de anunciar una inminente subida en julio.

«Gran parte de la subida de precios es debida a servicios, en especial la parte de rentas de alquiler. El impacto de la energía es ahora negativo, lo que explica que la inflación subyacente (5.3%) sea mayor que el dato oficial (4.%)», explica. «Las rentas de alquiler tienden a ser el indicador que tarda mas en ajustarse. Al ser éste el dato que mantiene la inflación alta, se entiende que el problema de la inflación sigue corrigiéndose», añade.

«El excelente comportamiento del empleo, por otro lado, nos hace pensar que no se va a alcanzar el ansiado 2% en mucho tiempo, pero nos cuesta pensar que la Fed tenga muchas razones para reanudar las subidas en julio. Nos parece más probable que, aunque no se comunique, se acabarán aceptando niveles de inflación cercanos al 3%», apunta.

Charles Diebel, Responsable de Renta Fija de MIFL, añade que «no cabe duda de que el objetivo era garantizar que el mercado recibiera el mensaje de que los riesgos para los tipos seguían estando asimétricamente sesgados al alza y, del mismo modo, no querían que el mercado mostrara una reacción pesimista y suavizara aún más las condiciones financieras en este momento»

«La Fed espera un recorte de tipos de 100 puntos básicos en 2024, por lo que, aunque puede que aún no hayamos ‘doblado la esquina’, el final de este ciclo es inminente», remarca.

Para James McCann, economista jefe adjunto de abrdn, «es evidente que hay un deseo de ver cómo está afectando al crecimiento y a la inflación el endurecimiento aplicado, sobre todo teniendo en cuenta la incertidumbre sobre la agresividad y la rapidez con la que se producirá ese impacto».

«Sin embargo, las previsiones actualizadas de tipos de interés del FOMC prevén subidas adicionales de 50 puntos básicos este año, lo que significa que esta pausa podría durar poco. De hecho, si no se produce un deterioro de la actividad o una desaceleración más clara de la inflación subyacente, parece probable que la Reserva Federal retome las subidas en julio o, a más tardar, en septiembre. La Reserva Federal hace una pausa, pero la subida de tipos está lejos de terminar», avisa.

Paolo Zanghieri, economista senior en Generali Investments, subraya que «dada la persistencia de una fuerte inflación, la cuestión de las subidas adicionales se ha convertido en una cuestión de cuánto, más que de si». «El FOMC hizo una pausa en la subida de tipos, pero sorprendió al aumentar en 50 puntos básicos su objetivo para finales de año. Esto se debe a una revisión al alza de las expectativas de crecimiento a corto plazo y, sobre todo, de la inflación subyacente. A pesar de los escasos cambios en las proyecciones económicas para 2024 y 2025, el FOMC prevé un tipo de interés oficial más alto también para entonces», explica.

«Esperamos una subida en julio, pero seguimos siendo escépticos sobre alzas posteriores», opinan Tiffany Wilding y Allison Boxer, economistas de PIMCO. «Nuestra hipótesis de base incluye un debilitamiento de la economía estadounidense a finales del verano o en otoño, que probablemente inducirá a la Reserva Federal a pausar las subidas más allá de julio. Sin embargo, si los datos siguen siendo sólidos y presionan a la Reserva Federal para que siga subiendo los tipos, es probable que aumente el riesgo de una desaceleración más brusca», argumentan.

«Creemos que la Reserva Federal está tratando de mantener la opción de subir o no en cada reunión, según lo justifiquen las condiciones. Ralentizar el ritmo de endurecimiento mientras los mercados siguen esperando más subidas puede ayudar a mantener unas condiciones financieras adecuadamente restrictivas y, al mismo tiempo, dar más tiempo a que los efectos retardados de las subidas de tipos anteriores se reflejen en los datos macroeconómicos», añaden

«La Fed sigue considerando que los riesgos de hacer demasiado poco para enfriar la inflación son mayores que los riesgos de hacer demasiado. Aunque el presidente Powell insinuó que la Fed podría subir los tipos en cada dos reuniones, nuestra previsión de debilitamiento macroeconómico en el segundo semestre plantea dudas sobre si la Fed llevará a cabo todas las subidas (es decir, al menos dos más) incluidas en sus últimas proyecciones», insisten.

«También es probable que los cambios en la política gubernamental añadan volatilidad macroeconómica en la segunda mitad del año, lo que podría perturbar la economía estadounidense justo cuando los directivos de la Reserva Federal se reúnan para la reunión de septiembre. La reanudación de los pagos de los préstamos estudiantiles en septiembre, así como el retraso de los plazos fiscales en octubre, pueden suponer importantes obstáculos para el consumo en el tercer trimestre. Aunque seguimos creyendo que los balances saneados de los hogares pueden ayudar a amortiguar la economía en general, es probable que los mayores costes del servicio de la deuda se coman el exceso de ahorro de los hogares, reduciendo lo que ha sido un importante apoyo para el crecimiento estadounidense», avisan.

«Nuestras perspectivas siguen incluyendo una recesión. Creemos que una subida más en julio llevará probablemente a la Reserva Federal a su punto álgido para este ciclo, pero si unos datos más sólidos presionan a la Reserva Federal para que siga subiendo, también aumentarían las posibilidades de una desaceleración más significativa», concluyen.

Capital Group: año favorable para la renta fija

Vince Gonzales y John Queen, gestores de renta fija en Capital Group, opinan que «ante la posibilidad de que la Reserva Federal decida poner fin a las subidas de tipos de interés, 2023 comienza a perfilarse como un año favorable para la renta fija, tras un nefasto 2022. Los inversores que se apresuraron a salir del mercado el año pasado, favoreciendo que los fondos del mercado monetario llegaran a alcanzar los 5,2 billones$, podrían estar preguntándose si es el momento de volver sobre sus pasos».

Vince Gonzales y John Queen, gestores de renta fija en Capital Group, opinan que «ante la posibilidad de que la Reserva Federal decida poner fin a las subidas de tipos de interés, 2023 comienza a perfilarse como un año favorable para la renta fija, tras un nefasto 2022. Los inversores que se apresuraron a salir del mercado el año pasado, favoreciendo que los fondos del mercado monetario llegaran a alcanzar los 5,2 billones$, podrían estar preguntándose si es el momento de volver sobre sus pasos».

«Las valoraciones de partida constituyen uno de los aspectos más atractivos del mercado actual de deuda a corto plazo. Representa un importante incremento de valor con respecto a lo que pueden ofrecer las inversiones similares al efectivo, con cierto riesgo adicional», argumenta Gonzales. «En un escenario de final de ciclo de subidas y posible comienzo de un ciclo de recortes de tipos de interés, el tramo inicial de la curva del Tesoro suele ser el más sensible. Esta situación ofrece oportunidades en tipos y en crédito», añade.

Queen asegura que «la deuda a corto plazo resulta realmente interesante, ya que ofrece un mayor rendimiento durante más tiempo del esperado y algo más de protección en un entorno de volatilidad».

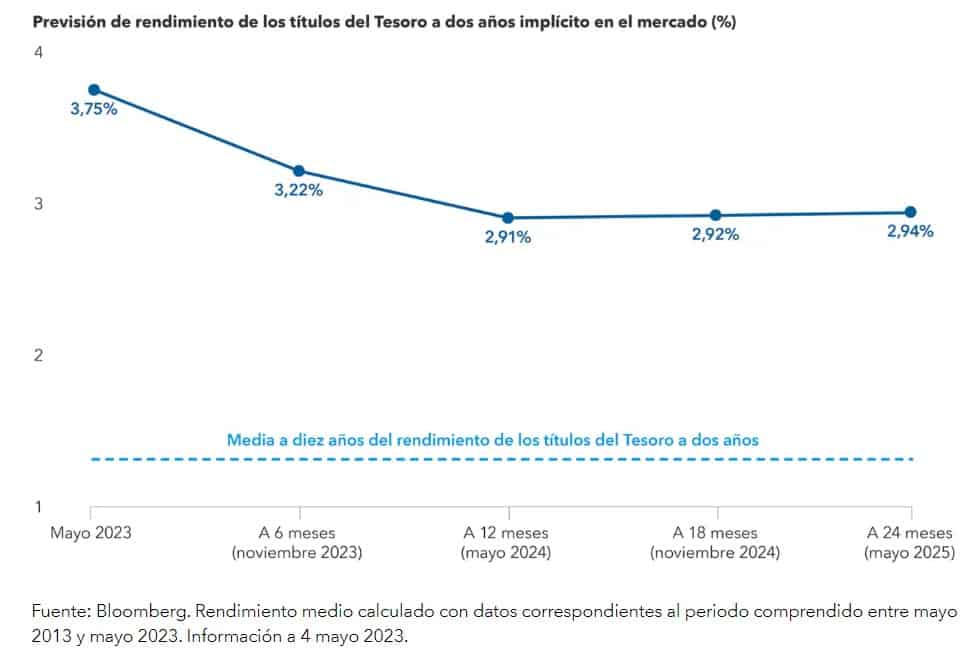

El rendimiento actual de los títulos del Tesoro a dos años supera al de los títulos a diez años en unos 0,48 puntos porcentuales, lo que ha provocado la inversión de la curva de tipos, fenómeno que suele preceder a una recesión. En comparación, el rendimiento que han registrado los títulos del Tesoro a diez años durante las dos últimas décadas ha sido, de media, en torno a 1,2 puntos porcentuales superior al de los títulos a dos años. Si la curva de tipos recupera su pendiente positiva habitual podría producirse un importante descenso de los rendimientos a corto plazo. Este tipo de inversión de la curva suele corregirse un tiempo después de la última subida de tipos de la Reserva Federal.

«Si la inflación muestra un carácter más persistente de lo esperado y la economía aguanta, podríamos asistir a más subidas de tipos de las que descuenta actualmente el mercado. Yo creo que los tipos van a mantenerse en niveles elevados durante más tiempo de lo que señala el consenso de mercado, y que es probable que se mantenga también la inversión de la curva más tiempo del previsto», explica Queen.

Si la inflación se mantiene en niveles elevados, la Reserva Federal podría tener menos margen para subir los tipos de interés que en 2022, dados los problemas que registra el sector bancario y la preocupación por una posible recesión. Aun así, si los tipos siguen subiendo, el potencial de un nivel superior de rentas derivado de un rendimiento inicial más elevado compensaría con creces cualquier movimiento adverso de los precios. Si los tipos se mantienen en niveles elevados durante más tiempo, los inversores dispondrían de un horizonte más largo para generar un atractivo nivel de rentas.

«No hay duda de que el mercado espera una cierta caída de los tipos, pero los rendimientos podrían mantenerse en niveles mucho más elevados de los que se han registrado en el pasado reciente. Esta situación ofrece la posibilidad de una revalorización de los precios, pero también de que se mantenga a corto plazo un nivel atractivo de generación de rentas», advierte.

«Esta situación ofrece numerosas oportunidades diferentes y tipos distintos de exposición al crédito de gran calidad que pueden incorporarse a la cartera de inversión. Pensamos que existe potencial para incrementar los rendimientos en términos de asignación por sectores y selección de títulos», señala Gonzales, que avisa: el deterioro de las perspectivas económicas exige prudencia.

«Seguimos siendo prudentes en lo que respecta a las perspectivas de crédito en los próximos seis a doce meses. Pensamos que la volatilidad podría continuar y que los diferenciales podrían seguir aumentando, dados los problemas a los que se enfrenta la economía y la posibilidad de que entremos en recesión, lo que pone de manifiesto la importancia de optar por sectores que han mostrado capacidad de resistencia y evitar aquellas áreas que han sufrido un deterioro de sus perfiles de crédito», argumenta.

«Invertimos en renta fija en el marco de una cartera más amplia, con el objetivo de lograr una mayor estabilidad y una menor volatilidad», destaca Queen. En el universo de la renta fija, la deuda a corto plazo destaca gracias a sus valoraciones atractivas y su reducida volatilidad, ofreciendo un paso más allá del efectivo.

“Vemos que los responsables no bajan la guardia y están decididos a volver a situar la inflación dentro de los objetivos, y quieren que los mercados no tengan dudas al respecto. Al mismo tiempo, es evidente que no quieren atarse las manos, dejándose a sí mismos una flexibilidad muy necesaria ante un entorno incierto”, explica el equipo de análisis de Ebury.

En este contexto, Ebury ve totalmente posible una subida de tipos en julio, “aunque insistimos en la importancia de los próximos datos a la hora de evaluar la probabilidad de que esto ocurra”. Y además, sus analistas se muestran convencidos de que la Fed no querrá arriesgarse a invertir el proceso de endurecimiento demasiado pronto. Por esta razón, confían en que ”los recortes de tipos queden lejos en el futuro”.

Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM, subraya que «la Fed puede permitirse tomarse algo más de tiempo para evaluar cómo está reaccionando la economía al endurecimiento anterior». «La posibilidad de un mayor endurecimiento en la segunda mitad del año también tiene sentido, dado que los responsables del banco central siguen considerando que los riesgos para sus previsiones de inflación están sesgados al alza, incluso si los riesgos en torno a su doble mandato se han equilibrado mejor. Dicho de otro modo, si la Reserva Federal tiene que cometer un error de política monetaria, prefiere endurecer demasiado que demasiado poco. Obviamente, la esperanza es que no cometa ninguno, y si lo hace, que la magnitud sea la menor posible», argumenta.

«Lo que haga finalmente la Fed dependerá de los datos que vayan llegando. Seguimos esperando que el impacto de la anterior restricción monetaria comience a ser más visible en los datos del segundo semestre, lo que permitiría a la Reserva Federal aumentar su tipo de interés oficial una vez este año y poner fin al endurecimiento cuantitativo algo más rápido de lo que implica el lenguaje del banco central. Con todo, si la economía se muestra más resistente de lo que esperamos, no nos cabe duda de que los miembros del FOMC no se arredrarán a la hora de llevar el tipo de los fondos de la Fed a un terreno más restrictivo», avisa.

Donald Ellenberger, gestor senior de carteras en Federated Hermes, destaca quela pausa en la subida de tipos «está pensada para dar tiempo a la Fed a juzgar si el ciclo de endurecimiento más rápido de los últimos 40 años (y la reducción simultánea del balance) es lo suficientemente restrictivo como para frenar la demanda agregada y contener la inflación».

Lewis Grant, gestor senior de carteras de renta variable de la firma, añade que «la pausa en las subidas de tipos en EE.UU. no es una garantía de tipos de interés máximos y sigue habiendo mucha incertidumbre».

David Page, Head of Macro Research de AXA IM, cree que «lña reunión ha sido más dura de lo que esperábamos». «La balanza de riesgos favorece una nueva subida hasta el 5,50% en la reunión del mes que viene. Más allá de eso, el punto de Powell sobre el ritmo de endurecimiento es clave. Si Powell está sugiriendo que la Fed está endureciendo su política monetaria a un ritmo de 25 puntos básicos cada dos reuniones, una subida en julio haría que la siguiente subida se produjera en noviembre», apunta.

«Nuestras previsiones siguen sugiriendo un debilitamiento más significativo de la actividad económica y de la rigidez del mercado laboral en los próximos meses. Creemos que esto será suficiente para disuadir al Comité de una subida en septiembre, y sin duda para más adelante en el año. Prevemos un máximo de tipos este año en el 5,50% el mes que viene. Sin embargo, reconocemos que la economía y el mercado laboral han demostrado ser más resistentes que nuestras previsiones, por lo que consideramos que los riesgos están equilibrados al alza. También elevamos nuestras perspectivas para el tipo de los fondos federales a finales de 2024, que subimos del 3,75% al 4%», explica.

Keith Wade, economista jefe y estratega de Schroders, asegura que «la decisión de no subir los tipos este mes obedece en gran medida al deseo de controlar el impacto de las políticas restrictivas aplicadas hasta la fecha». Porque «se ha prolongado el tiempo transcurrido desde la primera subida de tipos hasta que ésta ha podido tener repercusiones en la economía».

«Es posible que la Fed aún tenga que hacer más para convencer a los mercados de renta fija de que está decidida a vencer a la inflación, lo que sin duda explica el tono de “halcón” de su última reunión», subraya.

Para Garrett Nelson, estratega de carteras en Natixis IM Solutions, «cada vez está más claro que no es la Reserva Federal la que es un halcón, sino la economía. El crecimiento ha vuelto a acelerarse, quizá sobre todo en los segmentos de la economía más sensibles a los tipos de interés, como la vivienda, en un momento en el que los supuestos retardos largos y variables deberían estar haciendo efecto. En caso de que la economía, y en concreto el IPC subyacente, evolucione según lo previsto, probablemente se justificarán subidas. Pero son los datos reales, y no las previsiones, los que dictarán las decisiones políticas. Los informes sobre el IPC y el IPP de mayo dibujan un panorama alentador para una desaceleración continuada de la inflación subyacente».

«Los mercados descuentan actualmente un 60% de probabilidades de una subida en la reunión de julio. Pero si los datos siguen apuntando a una desaceleración decisiva en las impresiones sobre la inflación subyacente, lo que actualmente se espera que sea un salto podría muy bien convertirse en una pausa más prolongada. La primera mitad de 2023 ha girado en torno al nivel de los tipos, acercándose al tipo de interés oficial adecuadamente restrictivo. El resto de 2023 y años posteriores se centrarán cada vez más en la duración del mantenimiento de los tipos restrictivos: mantener los tipos estables a medida que la inflación y el crecimiento nominal se desaceleran es una forma de endurecimiento pasivo», explica.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.