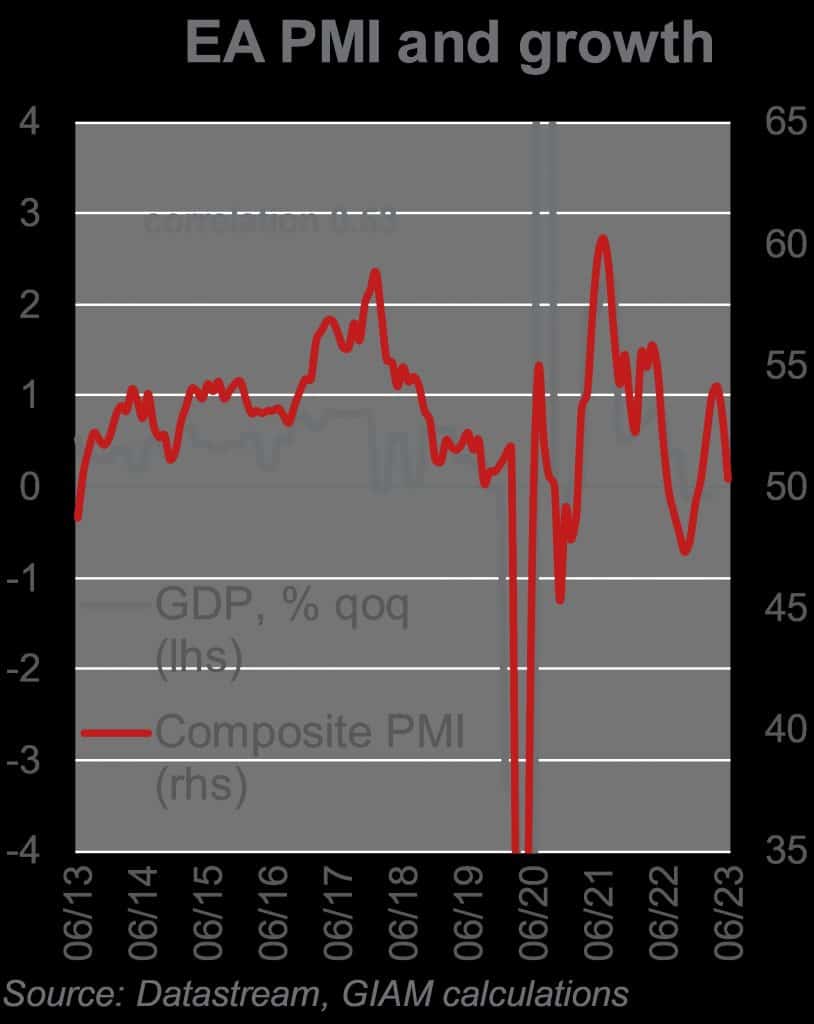

Martin Wolburg, economista senior en Generali Investments, recuerda que la Eurozona entró en recesión técnica durante el semestre de invierno. Pero los

Martin Wolburg, economista senior en Generali Investments, recuerda que la Eurozona entró en recesión técnica durante el semestre de invierno. Pero los

indicadores sugieren que la actividad volvió a expandirse a partir de entonces. «Sin

embargo, de cara al segundo semestre, esperamos que la actividad vuelva a

moderarse, situando a la zona de la moneda común al borde de la recesión. Los

principales vientos en contra proceden del contexto mundial, que mantiene a la

industria manufacturera en una trayectoria descendente. Al mismo tiempo, las

condiciones de financiación seguirán deteriorándose a medida que el endurecimiento

de la política monetaria pase factura».

En la Eurozona, las economías más orientadas a la exportación, como Alemania y los Países Bajos, se ven especialmente afectadas. «Esperamos que la inflación general descienda por debajo del 3% interanual, sobre todo por la bajada de los precios de la energía hacia finales de año, y que la inflación anual caiga del 5,4% en 2023 al 2,5% en 2025», apunta.

El mercado laboral se mantendrá tenso (debido al acaparamiento de mano de obra y a la jubilación de los baby boomers), mientras que el crecimiento salarial seguirá siendo elevado. Esto favorece la actividad interna. Además, sigue habiendo un enorme exceso de ahorro (de aproximadamente 1 billón de euros) que podría utilizarse, al menos en parte.

«En conjunto, seguimos considerando más probable una recesión estrictamente hablando que no una recaída en una recesión técnica, aunque reconocemos que los riesgos a la baja han aumentado claramente. Nuestra previsión de aumento de la producción del 0,5% para 2023 y del 0,6% prevé un crecimiento muy inferior al potencial», añade

En junio, el BCE elevó su tipo de interés oficial (de depósito) al 3,5%, manteniendo su

tono agresivo. «Parece muy probable una nueva subida hasta el 3,75% en julio. Sin

embargo, dudamos de que el BCE vaya a subir más. La inflación subyacente se

mantendrá claramente demasiado alta, favorecida por el fuerte crecimiento de los

salarios. Pero, según el BCE, hay pocos indicios de efectos secundarios. Y la presión

inflacionista está disminuyendo. Además, es probable que en la reunión de septiembre

el BCE tenga que ajustar a la baja sus halagüeñas perspectivas de actividad, que

suponen que el crecimiento vuelve a su potencial y se mantiene en ese nivel. Por lo

tanto, creemos que el BCE adoptará una postura de ‘esperar y ver’; después de julio, al

menos hasta mediados de 2024. Dicho esto, los riesgos siguen inclinándose hacia nuevas subidas», concluye.

El economista jefe de Bank of America para Europa, Rubén Segura-Cayuela, resalta las conclusiones principales de la reciente reunión de banqueros centrales en Sintra y cómo todo apunta a una, cada vez más probable, nueva subida de tipos del BCE en septiembre.

“El foro de Sintra ofreció a los responsables del BCE numerosas oportunidades para expresar sus puntos de vista. Nuestro resumen de todo lo que escuchamos:

-

- i) la batalla sobre si subir o no en septiembre aún está por decidir, aunque los datos de inflación de esta semana sugieren que una última subida entonces es cada vez más probable;

- ii) más alto durante más tiempo es el tema clave que los oradores del BCE quieren impulsar, pero creemos que es cada vez más improbable que los recortes puedan esperar hasta finales del 2S24 como algunos oradores parecen sugerir;

- y iii) hay, hasta ahora, poco apetito por cambios rápidos en la política del balance del banco central”.

Ulrike Kastens, Economist Europe para DWS, aporta más reflexiones: «A primera vista, lo peor en la tendencia de la inflación ha pasado. El aumento del coste de la vida fue sólo del 5,5% en junio, ligeramente por debajo de nuestras expectativas. Pero el truco está en los detalles: los responsables del descenso son sobre todo los efectos de base del aumento de los precios de la energía del año pasado. Así, los precios de la energía bajaron un 5,6% en junio, tras el -1,8% de mayo. También se registró un ligero descenso en los precios de los alimentos. Con un 11,7%, subieron con menos fuerza, pero la inflación sigue pareciendo demasiado alta».

«La presión sobre los precios también se refleja en la tasa subyacente. Subió del 5,3% en mayo al 5,4% en junio. Es menos de lo esperado, pero en nuestra opinión no se vislumbra un verdadero alivio. Es cierto que los precios de los bienes duraderos suben menos (junio: 5,5%, frente al 5,8% de mayo). Sin embargo, el problema son los servicios, que a menudo requieren mucha mano de obra y, por tanto, se ven directamente afectados por los aumentos salariales y la escasez de mano de obra en el mercado laboral. Es probable que este efecto también se deje sentir en la actual temporada turística, con subidas de precios. Por lo tanto, en nuestra opinión, es probable que el tipo básico se mantenga muy por encima de la marca del 5% en los próximos meses, lo que exigirá nuevas subidas de tipos por parte del BCE», advierte.

Sebastian Vismara, macro economista senior de BNY Mellon IM, opina que “la inflación general cayó bruscamente, pero la inflación subyacente volvió a subir (+0,1%), en línea con lo que esperábamos. La inflación subyacente se mantendrá resistente el resto del verano, debido a los efectos base, consolidando dos subidas de tipos más del BCE en julio y septiembre.

«La subida de septiembre podría ser la última, pero – como han destacado recientemente las comunicaciones del BCE – mucho depende del coste laboral unitario, es decir, del crecimiento salarial ajustado por el crecimiento de la productividad laboral. Estos datos están desempeñando un papel importante en el contexto actual y, dada su naturaleza rezagada, la mayor presión alcista que esperamos sobre el segundo semestre de 2023 y la fortaleza continuada del mercado laboral de la zona del euro, no nos sorprendería ver más subidas de tipos después de septiembre. En este sentido, es probable que las tasas superen el 4%.”, argumenta

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.