«Un elemento clave que explica nuestro pronóstico de descenso del crecimiento y la

inflación es la extraordinaria dosis de endurecimiento monetario que han experimentado las economías del mundo durante los últimos 15 meses. El crecimiento de la oferta monetaria de EE. UU. está registrando la contracción más rápida desde la década de 1930 (la situación es similar en Europa y el Reino Unido)», resalta.

«La política monetaria actúa con ‘retardos largos y variables’. En EE. UU., el grueso de las subidas de tipos tuvo lugar en el segundo semestre de 2022, por lo que todavía no se ha dejado sentir en la economía. Esperamos que se inicie un ciclo de relajación monetaria, posiblemente encabezado por los bancos centrales de los países emergentes y con la Reserva Federal recortando tipos en torno al cambio de año», vaticina.

Bancos pequeños, problemas grandes

«Una de las cuestiones candentes de los últimos meses han sido los bancos regionales

estadounidenses. Aunque en marzo los inversores estaban preocupados

fundamentalmente por una huida de depósitos provocada por el riesgo crediticio en

determinadas entidades financieras, lo cierto es que el problema reviste un carácter más estructural. Las tasas de rentabilidad que ofrecen actualmente los bancos comerciales (en torno al 1%) en EE. UU. son netamente inferiores a las rentabilidades ofrecidas por los fondos monetarios (por encima del 5%). La búsqueda de rendimientos seguirá alejando el ahorro de los bancos, reduciendo así la base de depósitos. Los datos muestran que este hecho ya está lastrando la concesión de préstamos. Los préstamos bancarios, especialmente de los bancos más pequeños, son un motor crucial del crecimiento económico», explica.

«Actualmente, los bancos pequeños conceden alrededor de 2,5 veces más créditos que los grandes bancos al sector inmobiliario comercial. Cada vez será más difícil (y más caro) refinanciar inmuebles, mientras que las tasas de disponibilidad de oficinas han alcanzado máximos históricos. Los bancos más pequeños también son clave a la hora de financiar a las pequeñas y medianas empresas que no pueden acceder a los mercados de capitales, como sí pueden hacer las grandes compañías. Este hecho es importante, ya que estas empresas representan alrededor de la mitad del empleo en la economía estadounidense», añade.

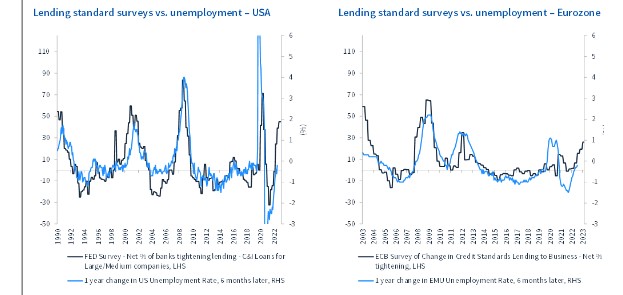

La relación histórica entre el endurecimiento de la concesión de préstamos y el aumento del paro es patente.

Mayor cautela en deuda corporativa

«Ahora que se divisa el fin de las subidas de tipos de los bancos centrales, seguimos

aumentando la exposición de nuestra estrategia a la deuda pública, pero nuestras

perspectivas para la economía nos llevan a aumentar la cautela en deuda corporativa.

Los mercados de bonos corporativos, con los bonos High Yield a la cabeza, han seguido mostrando un comportamiento bastante bueno y no están descontando la desaceleración que prevemos. Hemos ido reduciendo gradualmente nuestra exposición a deuda corporativa y probablemente sigamos haciéndolo durante los próximos meses», apunta el gestor de Jupiter AM.

«Entretanto, el foco sigue estando en los sectores defensivos, las estructuras garantizadas y los bonos con vencimientos cortos o fechas próximas de amortización anticipada. Los mercados podrían sufrir turbulencias. Para los bonos, generalmente es una buena señal que el ciclo de subidas de tipos toque techo. Sin embargo, como inversores atentos al riesgo, debemos considerar la posibilidad de que se desaten algunas turbulencias durante los próximos meses a medida que la liquidez se deteriore», razona.

«Consideramos que los inversores en renta fija tienen motivos para el optimismo. El final del ciclo de subidas de tipos suele presentar una oportunidad de compra. Las perspectivas de la deuda corporativa admiten más matices ahora que la economía mundial se frena: las tasas de impago probablemente aumenten y algunas empresas se encontrarán con que su estructura de capital no se sostiene ante el aumento de los costes de financiación. Sin embargo, los datos muestran que, a estos niveles, los bonos High Yield han generado rentabilidades positivas a doce meses la mayor parte del tiempo y han conseguido rentabilidades de dos dígitos más de la mitad de las veces. Si los inversores pueden evitar a los perdedores, existen oportunidades interesantes en el mercado, así que seguimos invertidos, pero con precaución», concluye.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.