Gilles Moëc, economista jefe de AXA Investment Managers, subraya que los diferenciales de inflación entre las principales regiones económicas del mundo deberían merecer ya hoy más atención. Mientras Occidente debate si tendría sentido elevar su objetivo de inflación, China corre cada vez más el riesgo de caer en una trampa deflacionista. El índice de precios al consumo de junio se situó en el 0% interanual -lo que, dado el margen de error de medición, sugiere que los precios podrían estar ya cayendo-, tras el escaso 0,2% de mayo. Las previsiones no son mejores, ya que el índice de precios de producción descendió un 5,4% interanual, tras una lectura ya muy negativa del -4,6% en mayo.

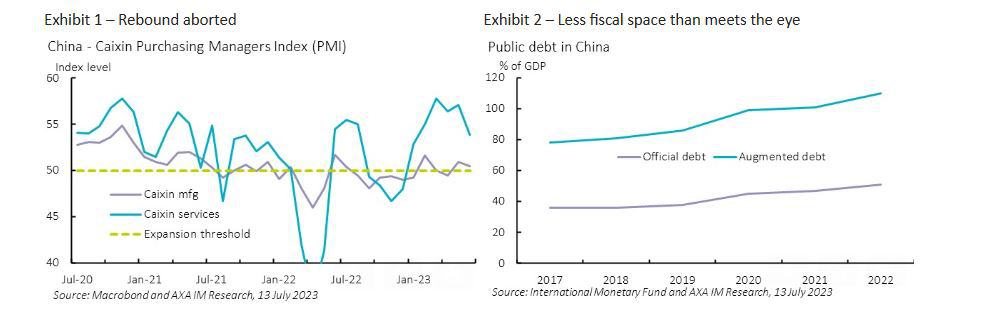

La deflación suele ser el síntoma de un déficit de demanda agregada. En el frente interno, China sigue pagando el precio de su negativa a estimular el consumo al salir de la pandemia, mientras que el legado de la recesión sigue siendo bastante evidente en el mercado laboral, con un desempleo juvenil que continúa aumentando (20,8% en mayo frente al 20,4% en abril), lo que apunta a una dificultad de la economía para absorber el flujo de nuevos entrantes. En el frente exterior, China se enfrenta al desplome global de la actividad manufacturera después de que el mundo entero se atiborrara de productos durante la pandemia. Las exportaciones cayeron un 12,4% interanual en junio. La actual atonía de la economía china queda patente en las encuestas. El PMI manufacturero lleva meses revolcándose en territorio de contracción o cerca de él, pero el deterioro es ahora también evidente en los servicios, aunque desde un nivel de partida más alto (véase el Gráfico 1).

China necesita un estímulo, pero hasta ahora las autoridades han sido muy prudentes. El recorte de 10 puntos básicos del principal tipo de interés oficial del Banco Popular de China en junio no fue decisivo, y ahora se presta mucha atención a la reunión del Politburó que se celebrará a finales de este mes y de la que se dice que presentará un paquete de apoyo fiscal polifacético. Es poco probable que esta vez se ofrezca el enfoque habitual, basado en conseguir que las autoridades locales aumenten su esfuerzo inversor. En su última revisión exhaustiva de la economía china, el FMI corrigió la medida oficial de la deuda pública elaborando una versión «aumentada» que incluye los pasivos contraídos por los Vehículos de Financiación de las Administraciones Locales (LGFV). Esto hace que la ratio de deuda de las administraciones públicas pase del 50% al 100% del PIB (véase el Gráfico 2).

El estatus de estas LGFV es ambiguo. Mientras que algunos no son más que el brazo operativo de los gobiernos locales en áreas de servicios públicos tradicionales, por ejemplo, la vivienda social, algunos -en una búsqueda de diversificación de ingresos- también han invertido en propiedades comerciales. Si bien no existe una garantía explícita del Gobierno central sobre la deuda emitida por los LGFV, el nivel de protección implícita fijado por el mercado es mayor para la primera forma de pasivos. Sin embargo, en toda la clase de activos, los LGFV se han enfrentado recientemente a un aumento de su prima de riesgo de mercado. En estas circunstancias, pedir otro esfuerzo de gasto a los gobiernos locales es probablemente imposible, o al menos peligroso desde el punto de vista de la estabilidad financiera.

El estatus de estas LGFV es ambiguo. Mientras que algunos no son más que el brazo operativo de los gobiernos locales en áreas de servicios públicos tradicionales, por ejemplo, la vivienda social, algunos -en una búsqueda de diversificación de ingresos- también han invertido en propiedades comerciales. Si bien no existe una garantía explícita del Gobierno central sobre la deuda emitida por los LGFV, el nivel de protección implícita fijado por el mercado es mayor para la primera forma de pasivos. Sin embargo, en toda la clase de activos, los LGFV se han enfrentado recientemente a un aumento de su prima de riesgo de mercado. En estas circunstancias, pedir otro esfuerzo de gasto a los gobiernos locales es probablemente imposible, o al menos peligroso desde el punto de vista de la estabilidad financiera.

Hay una razón más fundamental por la que el estímulo debería alejarse de sus características tradicionales. En una situación de evidente déficit de demanda, que refleja una incapacidad para desplazar plenamente el motor de la economía hacia el consumo, en lo que sería un paso normal para un país de renta intermedia que busca madurar, lo último que se necesita actualmente es otra ración de gasto de capital. Sin embargo, estimular directamente el consumo no está exento de dificultades, ya que cualquier acción sobre los ingresos podría acabar siendo engullida por el sector inmobiliario, que las autoridades – por buenas razones – podrían querer evitar espolear de nuevo. A este respecto, el planteamiento de las autoridades se centra en mitigar los daños «pidiendo» a los bancos estatales que se muestren más indulgentes y retrasen aún más la devolución de los préstamos de los promotores.

Es posible que el margen de maniobra de China no sea tan amplio como suele pensarse, bien porque la carga financiera real soportada por el gobierno -en diversas formas- no es necesariamente tan diferente de la que se observaría en las naciones desarrolladas, bien por las dificultades para diseñar un estímulo que no acabe agudizando los riesgos internos para la estabilidad financiera.

Vontobel reclama medidas de recuperación de la confianza

Por su parte, Cosmo Zhang, Analista, y Carlos de Sousa, Estratega y Gestor de Vontobel, pone el foco en que el mercado espera estímulos fiscales y monetarios: «Los últimos datos económicos muestran que la economía china sigue ralentizándose y el creciente riesgo de desinflación subraya la necesidad de un apoyo inmediato por parte de las políticas monetaria y fiscal. Por lo tanto, esperamos que el gobierno chino adopte medidas de estímulo económico en los próximos meses».

«En cuanto a la política monetaria, esperamos que el Banco Popular de China (PBOC) recorte de nuevo 25 puntos básicos el coeficiente de reservas obligatorias (RRR) este trimestre y que el crecimiento de la financiación social total (TSF) repunte hasta el 9,8% interanual a finales de año. El PBOC ya recortó el tipo de la facilidad de préstamo a medio plazo (MLF) en 10 puntos básicos en junio, y es posible que se produzcan uno o dos recortes más en el segundo semestre de 2023. Aunque el tipo de interés nominal parece reducido, el tipo de interés real de China no lo es, en medio del actual entorno desinflacionista», precisan.

Además de la flexibilización de la política monetaria, la situación actual requiere fuertes medidas de política fiscal para estimular la demanda agregada e impulsar la confianza de empresas y consumidores. El estímulo fiscal del gobierno central financiado mediante un aumento de la deuda podría ser una forma más adecuada de contrarrestar las presiones económicas a la baja, ya que las fuentes de financiación de los gobiernos locales se utilizaron para apoyar al sector inmobiliario y desde entonces se han visto limitadas por una estricta regulación de los préstamos. Esperamos un paquete de estímulo fiscal moderado durante el tercer trimestre de este año, aunque es poco probable que se trate de una política de estímulo masivo similar a un bazooka. Las medidas fiscales serían favorables para las instituciones financieras, las principales empresas estatales, los vehículos de financiación de los gobiernos locales y los sectores que favorecen la inversión, como la construcción y los materiales.

Unos datos económicos más débiles de lo esperado sugieren que la economía ha perdido parte del impulso de crecimiento tras la reapertura. Sin embargo, es importante tener en cuenta que la economía china se enfrenta a retos tanto cíclicos como estructurales. Aunque creemos que la tasa de crecimiento del PIB superior al 5% es alcanzable para 2023, existen fuertes vientos en contra para un crecimiento sostenible en los próximos años, especialmente teniendo en cuenta tendencias seculares como la caída de las tasas de natalidad, el envejecimiento demográfico y las nuevas tendencias desinflacionistas. La inflación medida por el IPC se redujo aún más, hasta situarse en junio en un 0,0% interanual, frente al 0,2% de mayo. En consonancia con el fuerte descenso de los precios de las materias primas, la inflación medida por el IPP (Índice de Precios de los Producción) bajó todavía más hasta el -5,4% desde el -4,6%. Mientras tanto, el PMI manufacturero oficial se situó en 49,0, por debajo del nivel expansivo de 50.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.