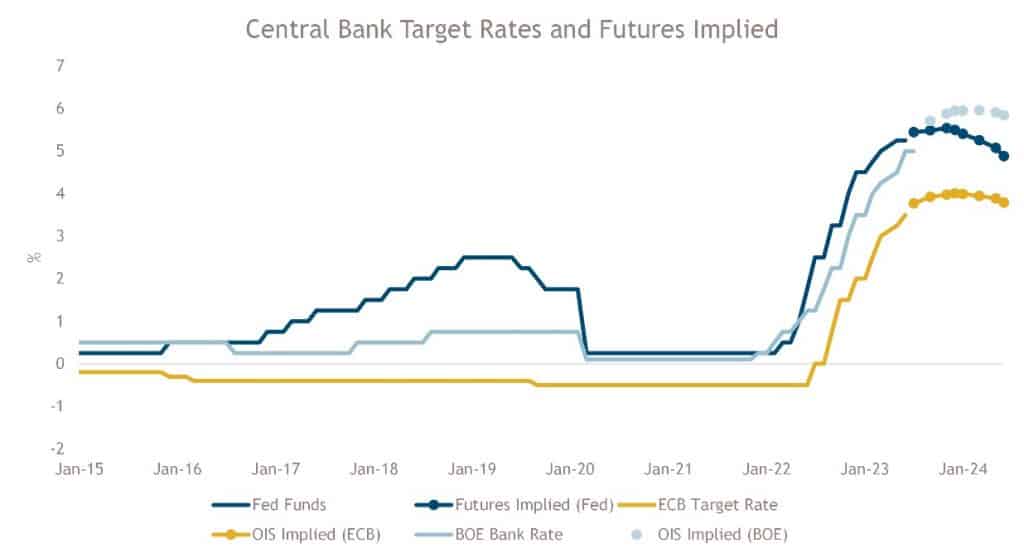

Muzinich&Co señala que las expectativas para el Banco Central Europeo «son de dos subidas más de 25 puntos básicos en las próximas dos o tres reuniones”. “Dada la trayectoria percibida de la inflación, los mercados de futuros consideran que los bancos centrales están cerca de los máximos previstos para el actual ciclo de endurecimiento”, apuntan.

Muzinich&Co señala que las expectativas para el Banco Central Europeo «son de dos subidas más de 25 puntos básicos en las próximas dos o tres reuniones”. “Dada la trayectoria percibida de la inflación, los mercados de futuros consideran que los bancos centrales están cerca de los máximos previstos para el actual ciclo de endurecimiento”, apuntan.

Clément Inbona, gestor de fondos de La Financière de l’Echiquier, opina que el BCE “debería mantener una dirección más clara. Durante su último discurso, Christine Lagarde reafirmó su intención de seguir subiendo los tipos de referencia y añadió que todavía queda «camino por recorrer». A pesar de que las tasas de crecimiento han defraudado en la zona del euro, las expectativas del mercado no se han desviado realmente y apuntan a una subida de 25 puntos básicos en julio y al menos otra en septiembre. Después de haber iniciado su combate contra la inflación bastante más tarde que la Fed, el BCE no parece dispuesto a virar. El banco central debería seguir subiendo los tipos después del verano, ya que el último dato de inflación (menos alimentos y energía) no parece emitir señales inequívocas de caída. El BCE navega a ciegas, pero ¿hasta cuándo?”.

Ulrike Kastens, Economist Europe para DWS, considera que el BCE «ya acordó de facto en su última reunión una subida de tipos de cara a este reunión de julio». «Por tanto, sería una auténtica sorpresa que no subiera los tipos de interés oficiales 25 puntos básicos. En ese caso, el tipo de depósito debería entonces situarse en el 3,75%. Pero, en última instancia, son decisivas las perspectivas de los tipos de interés, que serán el tema principal durante la conferencia de prensa. Aquí, sin embargo, la presidenta del BCE, Christine Lagarde, probablemente no dará una respuesta clara. La tendencia subyacente de los precios sigue siendo preocupante. Pero una determinación preliminar sobre si será necesaria otra subida de tipos en septiembre será probablemente rechazada, teniendo en cuenta las nuevas proyecciones sobre crecimiento e inflación que se esperan para entonces», advierte.

«Así pues, el BCE sigue dependiendo de los datos. Es probable que las tasas de inflación de julio y agosto, así como los indicadores de sentimiento, desempeñen un papel clave en la decisión de septiembre. Recientemente, incluso el gobernador del banco central de Holanda, Klaas Knot -un halcón-, calificó de incierta una subida de los tipos de interés en septiembre. Esto ha alimentado la especulación, especialmente en el mercado de bonos, de que el ciclo de subidas de tipos podría terminar antes. Sin embargo, dado que, en nuestra opinión, ni el mercado laboral ni la tendencia subyacente de los precios se debilitarán significativamente, seguimos esperando una nueva subida de tipos en septiembre», apunta.

«Hay motivos para ser algo más optimistas en lo que respecta a las tres condiciones que dictan la política económica en la actualidad. Pero con un banco central que atribuye un peso desproporcionado a la inflación subyacente en sus decisiones, es poco probable que la evolución de los datos desde la reunión de junio proporcione un desencadenante claro que supere el desacuerdo interno sobre qué hacer más allá; de ahí que la decisión se deje totalmente abierta», concluye.

Konstantin Veit, Gestor de fondos en PIMCO, defiende que el BCE subirá los tipos de interés oficiales 25 puntos básicos en su reunión de julio, hasta el 3,75% en la facilidad de depósito. «No esperamos que el BCE modifique sus actuales orientaciones sobre la reinversión de la cartera de obligaciones. En lugar de proporcionar una orientación firme más allá de julio, esperamos que el Consejo de Gobierno se remita a la próxima ronda de proyecciones macroeconómicas de los servicios de la Comisión, lo que permitirá una evaluación exhaustiva de la dinámica de la inflación en septiembre. El mercado anticipa una subida de tipos de 25 puntos básicos para julio, seguida de otros 20 puntos básicos en las siguientes reuniones, y que los recortes de tipos comiencen en el primer trimestre de 2024. Si bien consideramos razonable el tipo terminal del 3,95%, actualmente fijado en precio, seguimos dudando de que el BCE aplique recortes de tipos tan pronto como se prevé, dada la naturaleza persistente de la inflación subyacente. La tasa de desempleo de la zona euro se sitúa actualmente en un mínimo histórico del 6,5%, un punto porcentual por debajo de los niveles anteriores a la pandemia, y se esperan nuevos descensos. Además, el impacto de la política monetaria más restrictiva del BCE sobre la economía real sigue siendo incierto. Para lograr la plena normalización de la inflación hacia el objetivo de estabilidad de precios del 2% fijado por el BCE, es probable que sea necesario un mayor enfriamiento económico y cierta debilidad del mercado laboral».

Ebury: «El BCE no anunciará el fin de la subida de tipos»

Ebury: «El BCE no anunciará el fin de la subida de tipos»

“Creemos que el cambio en la política monetaria del BCE será sutil y debería suponer una vuelta a un enfoque supeditado a los datos”, señalan los analistas de la fintech especializada en divisas y pagos internacionales. Tras la subida de 25 pb del 27 de julio, lo que viene después de esta reunión ya no está tan claro.

“Creemos que hay argumentos suficientes para volver a un enfoque dependiente de los datos, aunque nuestro escenario base supone al menos una subida más de tipos por parte del BCE después de julio, muy probablemente en septiembre”, anticipa el equipo de analistas, que considera que el tono que adopten los comunicados del banco debería ser crucial para el euro. “La moneda común podría reaccionar ante los indicios de un retroceso en las expectativas sobre los recortes de tipos”, indican.

Nadia Gharbi, economista para Europa en Pictet WM, coincide en que «el BCE se centrará en mantener los tipos de interés más tiempo». «Hay retrasos inusuales de transmisión de la política monetaria a la economía real este ciclo. Hay que tener en cuenta que el endurecimiento monetario todavía no ha tenido efecto completo y que los bancos centrales insisten en que la alternativa sería mucho peor, pues si se afianzara mayor inflación, tendrían que aumentar más los tipos de interés, causando mayor dolor en la economía», explica.

«De manera que probable que el BCE, como la Reserva Federal, se resista a recortar tipos de interés el mayor tiempo posible, hasta estar razonablemente seguros de que la inflación vuelve al objetivo del 2 %. Una mayor desaceleración económica los haría más cautos, pero incluso con mayor confianza en la moderación de la inflación, pueden exagerar su línea dura. En todo caso, el BCE tiene que evitar el aumento de costes de financiación en economías más débiles y endeudadas y, al mismo tiempo, ser creíble contra la inflación.

«El verdadero debate es si volverá a subir tipos en septiembre (y más allá). Varios miembros de la línea dura se han mostrado más cautelosos y Lagarde probablemente enfatice la dependencia de los datos e importancia de las previsiones hasta el 14 de septiembre. De momento, aunque hay más indicios de que el endurecimiento se empieza a transmitir en la economía real, la inflación subyacente -sin energía ni alimentos no elaborados- puede seguir alta y volátil y no perder suficiente impulso para justificar una pausa en la subida de tipos en septiembre. Ahora bien, un nuevo aumento de tipos en septiembre, con la tasa de depósito en el 4%. sería el último en este ciclo. El BCE se centrará entonces en la necesidad de mantener los tipos más tiempo y no esperamos ningún recorte antes del segundo semestre de 2024», vaticina.

«Esperamos que en la Eurozona la continúe debilidad del sector manufacturero y se mantenga el consumo los próximos trimestres, pero con desaceleración gradual. Además, las condiciones financieras más restrictivas pesarán en la inversión. En conjunto, tras el muy modesto segundo semestre, esperamos que el crecimiento se estanque la segunda mitad de 2023 y el PIB crezca solo 0,5 % 2023, con divergencia entre países, mejor en economías impulsadas por servicios que las más orientadas a la fabricación, como Alemania», augura.

Cristina Gavín Moreno, jefa de renta fija de Ibercaja Gestión, aporta más reflexiones: «A la estabilidad de precios se une el frenazo de la economía de la zona euro, especialmente relevante en Alemania, lo que puede ser otro factor clave en la toma de decisiones del BCE en cuanto a política monetaria. En este contexto, creemos que la probabilidad de una subida de tipos para septiembre se aleja, y podríamos estar ante la última subida de tipos de este ciclo, siempre que los precios continúen con una tendencia descendente. A partir de aquí, hablar de un cambio de sesgo es muy prematuro y no veríamos el inicio del ciclo de bajadas antes de la primera mitad de 2024».

Gilles Moëc, economista jefe en AXA IM, se apunta a otra subida de tipos en septiembre. Si para entonces «se acumulan más indicios de que la transmisión monetaria está en plena marcha y de que la presión sobre los precios está remitiendo, entonces el BCE estaría justificado para considerar que se ha hecho lo suficiente e iniciar una pausa. Si, por el contrario, la inflación no aterriza, esto sería una prueba de que aún no se ha alcanzado el grado adecuado de restricción, lo que justificaría otra subida”.

“Incluso un cambio de este tipo sin compromiso se consideraría probablemente como una clara señal pesimista del mercado, que podría desencadenar una relajación espontánea de las condiciones financieras, contraria a la voluntad del banco central de enfriar la economía. Para evitar este riesgo, no nos sorprendería que en las preguntas y respuestas de Christine Lagarde hubiera algún indicio de línea dura”, matiza.

“Sin duda ahora hay más probabilidades que el mes pasado de que el BCE ‘termine’ su política monetaria en julio, sin llegar a situarla en el 4%. Podemos empezar a tener esperanzas de que la desinflación observada a escala mundial esté afectando a la zona euro de forma más tangible. Lo que falta, sin embargo, cuando comparamos la situación europea con la estadounidense, es una desaceleración adecuada de la inflación subyacente ya patente en los datos. Nuestras propias previsiones lo ven sólo para los últimos 4 meses del año. Es cierto que nuestras previsiones eran demasiado elevadas para junio, pero más allá de las impresiones reales sobre los precios al consumo, nos sigue impresionando la atención prestada por el BCE a la evolución de los salarios. Como venimos repitiendo desde hace tiempo, nos cuesta creer que el BCE vaya a hacer una pausa antes de que esté claro que el crecimiento salarial ha empezado a desacelerarse, y eso puede que sólo se materialice después de la reunión de septiembre”, razona.

Claudia Fontanive-Wyss, gestora de carteras en Vontobel, opina que «los datos económicos sugieren que el BCE podría haber terminado con las subidas, pero no esperamos ningún anuncio o señal que lo comunique a corto plazo». Porque «comunicar el fin del ciclo de subidas antes de tiempo podría provocar una espiral de precios y salarios autocumplida en la Eurozona, mientras que subir los tipos más deprisa y antes de que el endurecimiento anterior alcance su pleno efecto podría provocar una recesión no deseada».

Martin Wolburg, economista senior en Generali Investments, defiende la subida de 25 pb el 27 de julio: «Esperamos una comunicación más abierta sobre nuevas subidas, lo que pondrá en el punto de mira la reunión de septiembre, con proyecciones macroeconómicas actualizadas. En definitiva, debería quedar claro que el ciclo de subidas llegará pronto a su fin».

Franco Macchiavelli, responsable de análisis de Admirals España, vaticina que el BCE continuará con más subidas de tipos, sin dar pistas, porque su gestión debe «tener en cuenta los retrasos en política monetaria y los efectos acumulados de las subidas previas en el impacto de la economía». «Además de ello, teniendo en cuenta los niveles de inflación, no estimamos un giro en su discurso, sino una ratificación del compromiso del BCE en cuanto a reducir la inflación a niveles objetivo, y no prevemos que den muchos detalles al respecto».

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.