Dennis Shen, director de ratings soberanos de Scope Ratings, explica por qué » nunca hemos calificado la deuda soberana de EE.UU. con la mayor nota posible, AAA»:

- Aumento del riesgo asociado al uso indebido del límite de endeudamiento en medio de la polarización política

- La crisis más reciente del techo de deuda de EE.UU. se resolvió después de que el Congreso aprobara una suspensión de última hora del límite hasta el 1 de enero de 2025, evitando el impago técnico. Pero el nivel máximo de endeudamiento volverá a bloquearse en aproximadamente un año y medio, tras las elecciones federales de 2024, que podrían ser muy disputadas y dividir aún más a la nación.

- La frecuencia de los impases del límite de deuda, junto con la posibilidad recurrente y no descartable de impago temporal durante episodios específicos y graves, constituyen vulnerabilidades crediticias únicas de Estados Unidos en relación con sus comparables soberanos de alta calificación.

- Las crisis recurrentes del techo de la deuda dan lugar a fases de dificultades de endeudamiento para el Gobierno Federal y a la dependencia de la acción del Congreso en el último minuto para garantizar el reembolso de la deuda en su totalidad y a tiempo. Esto aumenta el riesgo a largo plazo y supone un reto estructural para el rating.

- Vulnerabilidades de gobernanza a largo plazo

- La polarización del Congreso se traduce en procesos legislativos menos participativos, lo que aumenta las tensiones políticas y obstaculiza la capacidad del Gobierno para abordar los retos económicos y fiscales importantes.

- La creciente polarización política afecta al riesgo del techo de la deuda, dificultando el logro de soluciones bipartidistas frente a crisis graves.

- Déficits fiscales superiores a lo normal

- Se espera que los déficits federales se mantengan por encima de lo normal en los próximos años. El déficit de las administraciones públicas se redujo hasta el 5,5% del PIB el año pasado, 6,1 puntos porcentuales menos que el año anterior, pero desde Scope prevemos que los déficits presupuestarios generales aumenten a partir de 2023, situándose en torno al 6,4% del PIB este año, antes de estabilizarse en torno a una media del 6,6% durante 2024-2028 (frente a una media del 4,8% durante 2015-2019). A largo plazo, el gasto relacionado con el envejecimiento de la población constituye un riesgo añadido para las perspectivas presupuestarias.

- Trayectoria ascendente de la deuda

- Tras dos años de disminución de las ratios de deuda, se espera que la trayectoria de la deuda de EE.UU. comience a invertirse este año, un nivel que se situará en torno al 121,8% en 2023 antes de aumentar hasta casi el 133% en 2028. Esto refleja déficits presupuestarios persistentes que contrarrestan los efectos favorables de un crecimiento económico continuado y una mayor inflación durante más tiempo.

- La perspectiva Negativa asignada al rating de EE.UU. tiene en cuenta los retos para las perspectivas fiscales. En concreto, unos déficits presupuestarios más elevados de los que mostraban las medias de los periodos anteriores a la crisis del Covid y el aumento de la deuda pública. Los déficits elevados aumentan el riesgo durante las crisis del techo de la deuda, reduciendo el tiempo de que dispone el Tesoro para adoptar medidas de emergencia a fin de cumplir las obligaciones de gasto público durante dichas crisis.

- Riesgos para la economía y el sistema bancario a medida que la Reserva Federal completa su ciclo de endurecimiento monetario para enfriar la inflación

- El rápido endurecimiento de las condiciones de financiación ha elevado el riesgo del sistema financiero después de que una fase prolongada de políticas excepcionalmente acomodaticias de los bancos centrales impulsara las valoraciones de los activos a niveles elevados. Las ratios de servicio de la deuda siguen siendo moderados en comparación con sus medias históricas, pero la deuda de las empresas no financieras se situó en un elevado 78,1% del PIB en el cuarto trimestre de 2022 (aunque por debajo de los máximos del primer trimestre de 2021).

- Otros riesgos para la estabilidad financiera son la disminución de la liquidez en los mercados de los bonos delTesoro del país (treasuries) como consecuencia del endurecimiento cuantitativo, que aumenta la volatilidad de los mercados financieros. Las vulnerabilidades surgieron a principios de este año tras la quiebra de varios bancos regionales, reflejando en parte las deficiencias regulatorias junto con los efectos de la subida de los tipos de interés.

- Vulnerabilidades externas

- EE.UU. contaba con un déficit por cuenta corriente del 3,5% del PIB en el año hasta el primer trimestre de 2023, en un contexto de fuerte demanda interna de bienes comercializables y a pesar del notable repunte de las exportaciones de petróleo y gas de Estados Unidos. El desequilibrio de la balanza por cuenta corriente está significativamente vinculado a los déficits presupuestarios, y el FMI prevé que la balanza por cuenta corriente siga siendo deficitaria por encima del 2% del PIB hasta 2028. La posición neta de pasivos de inversión internacional de EE.UU. ascendía al 65% del PIB en el primer trimestre de 2023, aunque por debajo del 81% de finales de 2021.

Björn Jesch, CIO de DWS, habla de rebaja “fortuita” del rating de EEUU por parte de Fitch: «Tanto desde el punto de vista del mercado a corto plazo como desde el punto de vista político, la decisión de rebajar los ratings a largo plazo de Estados Unidos de ‘AAA’ a ‘AA+’ no parece un ‘gran acontecimiento’. Al menos en cierto sentido, el momento elegido ha sido bastante aleatorio».

«Es difícil entender por qué Fitch Ratings ha actuado ahora, en lugar de en cualquier otro momento anterior, durante o inmediatamente después de la última disputa sobre el techo de la deuda. O incluso en muchos otros momentos durante los últimos 12 años desde la rebaja de S&P en 2011. Por si sirviera de algo, argumentamos que al menos en términos de ‘erosión del Gobierno’ y ‘repetidas confrontaciones políticas por el límite de la deuda y resoluciones de último minuto que han erosionado la confianza en la gestión fiscal», como menciona Fitch, podríamos haber dejado lo peor atrás», argumenta.

«Nada de esto cambia el hecho de que las políticas actualmente vigentes ponen a Estados Unidos en un camino insostenible. Según la Oficina de Presupuesto del Congreso, la deuda en manos del público se espera que aumente del 97% del producto interno bruto (PIB) en 2022 al 181% en 2053 bajo la ley actual. [2] Aún más aterrador, el saldo presupuestario actual fue de menos 8.5% del PIB en junio. [3] Esto refleja en parte los retrasos en los ingresos fiscales. Sin embargo, incluso el ritmo reciente habitual de -5% ciertamente habría generado alarmas en otro país o época, especialmente dado una población envejecida que requiere mayores gastos en salud concretamente. Una vez más, ni los obstáculos del Congreso para los cambios legislativos en el gasto en programas sociales o en impuestos, ni las desventajas de posibles «alternativas», como permitir que la inflación aumente durante más tiempo, deberían sorprender a ningún participante del mercado», insiste.

«Esperamos ver un impacto directo limitado en los mercados. Las regulaciones sobre tenencias de deuda de alta calidad implementadas desde la rebaja de S&P en 2011 hacen que cualquier venta significativa forzada sea muy improbable. En lo que respecta específicamente a los Fondos del Mercado Monetario, la Comisión de Bolsa y Valores de EE. UU. (SEC) ha designado los valores gubernamentales como ‘valores elegibles’ sin hacer referencia a los ratings. La rebaja no afecta a otros valores calificados AAA emitidos por entidades de EEUU, no afectará directamente a los bonos emitidos por agencias federales, empresas patrocinadas por el gobierno o municipios de EE. UU. Por lo tanto, esperamos que cualquier impacto secundario en términos de sentimiento de riesgo en los mercados de divisas y acciones también sea de corta duración. A largo plazo, sin embargo, podrían producirse cambios menores hacia bonos calificados AAA emitidos por otros países», concluye.

James Athey, Investment Director de abrdn, opina, sin embargo, que «la rebaja de la calificación de EE.UU. parece totalmente justificada. La deuda en relación con el PIB supera ahora el 100%, frente a la media de los países con calificación AAA que se sitúa en torno al 40%. Además, se prevé que esta ratio aumente significativamente en los próximos años. Los costes de los intereses han aumentado de forma significativa, tanto en términos absolutos como en porcentaje del presupuesto global, e incluso al final de lo que se ha convertido en una importante fase alcista cíclica, EE.UU. sigue registrando un déficit presupuestario superior al 6%. También ha quedado claro en los últimos años que ni los demócratas ni los republicanos están dispuestos a situar la política fiscal en una senda más sostenible».

Pero reconoce que «las repercusiones de la rebaja de la calificación crediticia en el

precio de los rendimientos de los bonos del Tesoro de EE.UU. deberían afectar relativamente poco. Esto es así porque son relativamente pocos los activos que tienen como referencia los bonos AAA, sobre todo en los últimos años, cuando el universo se ha reducido. El mayor impacto sobre los rendimientos lo está teniendo el aumento de la oferta de bonos del Tesoro estadounidense resultante del enorme déficit procíclico».

XTB destaca que «es la primera vez en poco más de 10 años que una segunda agencia calificadora decide degradar la credibilidad de la deuda estadounidense, lo que provocó movimientos limitados en el mercado pero al mismo tiempo una gran indignación entre las autoridades estadounidenses».

XTB destaca que «es la primera vez en poco más de 10 años que una segunda agencia calificadora decide degradar la credibilidad de la deuda estadounidense, lo que provocó movimientos limitados en el mercado pero al mismo tiempo una gran indignación entre las autoridades estadounidenses».

«Fitch emitió una advertencia en mayo de este año de que podría haber un recorte en la calificación crediticia si Estados Unidos no abordaba el problema del techo de la deuda. Este problema se resolvió elevando el límite de endeudamiento hasta el año 2025 proyectado, pero no cambia los temas en los que se estaba enfocando la agencia de Fitch. La institución señaló el deterioro de los estándares de gestión en los EE. UU. en los últimos 20 años, posibles problemas fiscales en los próximos tres años y un aumento masivo en los costos de interés en los últimos años. En 2020, después del primer golpe de la pandemia, el coste de la deuda anualizado estadounidense fue de poco más de 500.000 $ millones. Ahora es casi un billón de dólares, ¡casi el doble!», explica.

«La decisión de Fitch, por supuesto, recibió la desaprobación de las autoridades estadounidenses, en particular de la secretaria del Tesoro, Janet Yellen, y del presidente Joe Biden. Hicieron hincapié en la fortaleza de la economía estadounidense, aunque las previsiones sobre la deuda apuntan a que crecerá desde su nivel actual de poco más del 100% del PIB a casi el 200% en 2050», apunta.

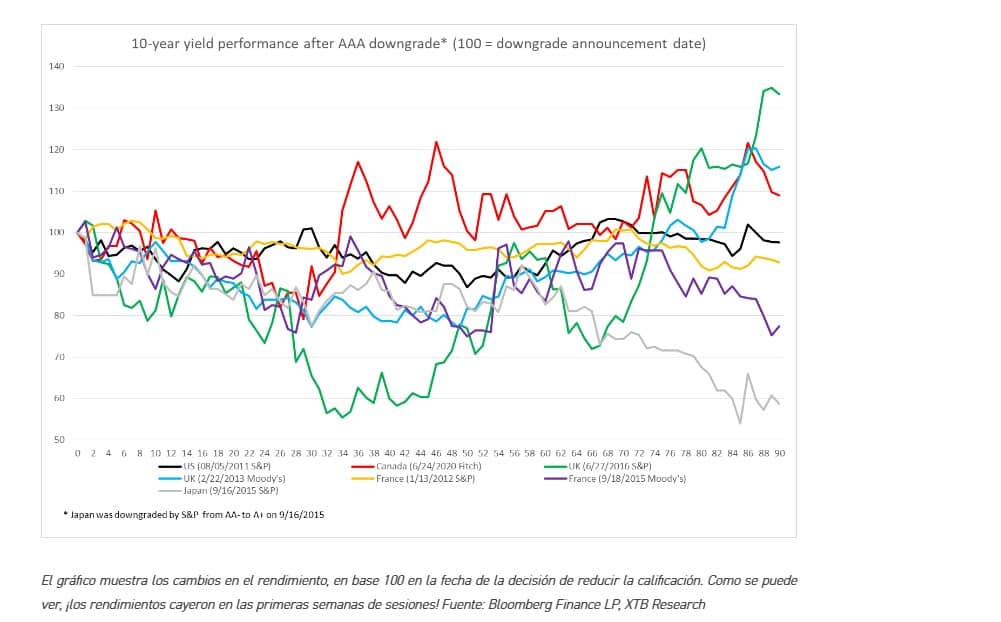

En 2011, Estados Unidos perdió su «corona» de triple AAA. Fue entonces cuando Standard & Poors (S&P) decidió bajar la calificación y no la ha subido desde entonces. Eso fue una especie de hito histórico. Estados Unidos de repente se convirtió en «no libre» de riesgos. El Financial Times escribió que la decisión de S&P destacó el debilitamiento de la posición financiera del país más poderoso del mundo. Mientras tanto, la revista Time mostraba a George Washington con un ojo morado en la portada, y el titular de la portada decía «La gran degradación estadounidense». El mercado reaccionó con un temblor en el mercado de valores, aunque debe recordarse el contexto, especialmente los problemas fiscales de Europa y los temores de una ruptura de la Eurozona. Sin embargo, el mercado de deuda ignoró en gran medida esta advertencia, ¡y los precios de los bonos incluso subieron! Esto se asoció con las entradas de capital hacia activos de refugio seguros y, a pesar de la rebaja de la calificación crediticia, la deuda de EE.UU. aún se considera una de las más seguras del mundo. El oro se benefició enormemente, con sus precios alcanzando niveles récord en ese momento.

El estado de la economía era obviamente diferente entonces. Los tipos de interés seguían en cero y la Fed estaba entre un programa de compra de activos o «Quantitative Easing» (QE – Expansión monetaria) y otros. Además, la crisis de la deuda europea estaba en curso, lo que tuvo un impacto positivo en los activos de EE. UU. y, en última instancia, el índice S&P 500 de EE.UU. ganó alrededor del 20% dentro de los 12 meses posteriores a la decisión de S&P.

«El mercado siempre reacciona violentamente la primera vez. Cuando algo sucede una segunda, tercera o subsiguiente vez, la reacción del mercado ya no es tan violenta. Además, la situación en 2011 mostró que el coste de incurrir en nueva deuda en los EE. UU. no aumentó esencialmente y se produjo una reacción más significativa en los mercados de acciones, divisas y materias primas. Entonces, ¿tenemos alguna razón para preocuparnos ahora?», se cuestionan los expertos de XTB.

«En 2011, el índice S&P 500 fue el que peor reaccionó y el oro fue el mayor beneficiario, aunque eso se debió a un repunte del precio de los bonos. ¡Un mes después de la decisión, tuvimos una caída de rendimiento de más de 50 puntos básicos! Como se puede apreciar, la situación de la moneda se mantuvo estable, aunque también fue consecuencia de los problemas europeos. Aunque ahora no hay una crisis de deuda en la Eurozona, podemos ver problemas significativos con la desaceleración económica», responden.

Hay algunas economías que nunca han bajado de una calificación AAA, incluidas Australia, Suecia o Alemania. Por otro lado, ha habido cambios negativos de calificación en la historia reciente causados por varios factores. En el caso de Canadá, hubo un aumento significativo del gasto y, por lo tanto, de la deuda durante la pandemia de Covid-19, mientras que, para el Reino Unido, estuvo relacionado con el referéndum del Brexit. Sin embargo, resulta que dentro de unas pocas docenas de sesiones después de la rebaja de calificación, no observamos un impacto negativo; muy a menudo, estos bonos ganaron! Por supuesto, no queremos decir que una rebaja de calificación sea positiva para el emisor. Sin embargo, tales decisiones a menudo simplemente reflejaban cambios graduales y los inversionistas las trataban como una especie de confirmación en lugar de una nueva información «impactante».

Fitch mostró en el fundamento de su decisión que la gestión de la política fiscal se ha deteriorado significativamente en los últimos 20 años. Tales advertencias ya se produjeron en 2011 por parte de S&P, y Moody’s también sugirió en mayo que podría decidir sobre tal movimiento. La política de inversión de algunos fondos muestra que el dinero sólo se puede invertir en la deuda más segura con calificación AAA. Por lo general, entonces, como comités de inversión, prestan atención a la calificación vigente y, desde esta perspectiva, podría parecer que la decisión de Fitch es clave, ya que la calificación vigente para EE.UU. no es AAA sino AA+.

«Sin embargo, hay un ‘problema’. El mercado de deuda actual de EE. UU. es casi cinco veces más grande que el mercado total de todos los demás emisores gubernamentales con una calificación AAA de todas las agencias y casi cuatro veces más grande considerando los países con una calificación AAA predominante. Entonces, ¿a dónde iría el dinero de la deuda estadounidense si los gestores quisieran moverlo mecánicamente? Incluso si la deuda de los EE.UU. no tiene un estatus especial para una institución dada (que suele ser el caso), sería más fácil cambiar las disposiciones que dejar los bonos de los EE.UU. Por cierto, este hecho también significa que la deuda de los gobiernos que han retenido AAA puede ser particularmente valorada por los inversores (ya que queda muy poco)», advierten.

«La deuda de EE. UU. es casi 4 veces mayor que la de los países con la calificación crediticia más alta (al menos dos veces AAA). Si EE. UU. pierde el estatus de la deuda más segura, ¿los administradores de fondos no tendrán adónde transferir sus fondos?», recalcan

«Los imperios caen lentamente. Es posible que la decisión de Fitch no desencadene actualmente grandes movimientos de mercado, e incluso los que vemos, son el resultado de un momento sorprendente en el que apareció, no el razonamiento detrás de él. Sin embargo, es una especie de sello de no aceptación de la política económica estadounidense. ¿Washington tendrá inmediatamente un problema con la financiación del déficit de deuda? Absolutamente no. ¿Perderá el dólar su estatus de moneda de reserva a través de Fitch? Esto ciertamente no sucederá durante muchos años. La decisión debe verse como una señal de advertencia de que, sin cambios, la hegemonía financiera de EE. UU. decaerá. Este puede ser incluso el caso con una política económica sólida frente a la creciente competencia de Asia. Fitch, por otro lado, apunta a riesgos que podrían acelerar el paso del bastón de liderazgo», concluyen.

Schroders: el impacto se notará a medio plazo

Lisa Hornby, responsable de renta fija multisectorial estadounidense de Schroders: “Esperamos que las repercusiones de la rebaja de rating a EE.UU. por parte de Fitch sean limitadas, ya que tras la rebaja de S&P en 2011, la mayoría de los inversores reescribieron sus cuentas de gestión de inversiones (IMA, por sus siglas en inglés) para dar cabida a los bonos del Tesoro estadounidense, independientemente de su calificación. Dicho esto, creemos que, a medio plazo, hará que los inversores se replanteen la carga de la deuda estadounidense y su sostenibilidad a estos niveles. Es muy inusual tener un déficit presupuestario del 8,5% en un periodo no recesivo y sospechamos que, con el tiempo, esto aumentará la prima por plazo exigida a los bonos del Tesoro estadounidense y presionará a la baja al dólar. En cuanto al sentimiento del mercado, esperamos que esta rebaja de Fitch sea mucho mejor digerida por los mercados de riesgo que la rebaja de S&P de hace 12 años, que coincidió con una crisis de la deuda soberana europea, fue la primera rebaja desde AAA y se asoció a un posible impago en contraposición a tendencias fundamentales a más largo plazo”.

Serina Patel, gestora de fondos globales multisectoriales de Schroders, destaca que “la sostenibilidad de la deuda es una de las principales preocupaciones de EE.UU. y, en lo que respecta al dólar estadounidense, se suma al argumento de la diversificación para alejarse del USD como moneda de reserva. Este punto de vista ha ganado más atención después de las sanciones a Rusia, y hemos empezado a ver los primeros signos de los BRIC, que están liquidando las transacciones de petróleo en divisas distintas del USD. Además, también los bancos centrales están aumentando sus reservas en divisas distintas del USD. Este será un tema a muy largo plazo, por lo que no prevemos que tenga un impacto inmediato en el USD, que se verá impulsado por el crecimiento mundial y la Fed”.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.