El análisis El comportamiento reciente de las exportaciones de bienes. Algunos factores explicativos, elaborado por Coral García Esteban, Ana Gómez Loscos, y César Martín Machuca, del Departamento de Análisis de la Situación Económica del Banco de España, y publicado en su Boletín Económico, destaca que las exportaciones de bienes suponen el 70% del conjunto de ventas de la economía española al resto del mundo. En 2022, crecieron un 2,7 % pero, en el primer semestre de 2023, han «mantenido un pulso débil, con un retroceso en términos intertrimestrales particularmente acusado en el segundo trimestre».

El análisis El comportamiento reciente de las exportaciones de bienes. Algunos factores explicativos, elaborado por Coral García Esteban, Ana Gómez Loscos, y César Martín Machuca, del Departamento de Análisis de la Situación Económica del Banco de España, y publicado en su Boletín Económico, destaca que las exportaciones de bienes suponen el 70% del conjunto de ventas de la economía española al resto del mundo. En 2022, crecieron un 2,7 % pero, en el primer semestre de 2023, han «mantenido un pulso débil, con un retroceso en términos intertrimestrales particularmente acusado en el segundo trimestre».

Esta evolución sucede a las fuertes oscilaciones observadas en el contexto de la pandemia, con una contracción del 6,8% en 2020 y un repunte del 10,6% en 2021, en tasas medias anuales.

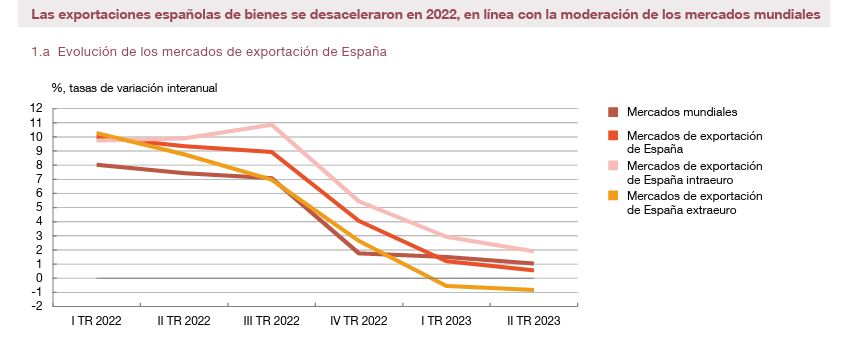

La significativa moderación del ritmo de crecimiento de los mercados exteriores en 2022 ha contribuido a explicar la desaceleración de las ventas reales de bienes españoles al resto del mundo. No obstante, la ralentización de los mercados de exportación de España ha sido más modesta que la de los mercados mundiales, debido al muy reducido peso de Rusia y Ucrania, y también de China (apenas un 2%).

Las ventas de bienes españoles al resto del mundo se encuentran sesgadas hacia la zona del euro (un 55 % del total), mercado que tuvo un comportamiento más dinámico

que el comercio global pese a la invasión rusa de Ucrania.

No obstante, en el transcurso de 2023 los mercados exteriores españoles han experimentado una ralentización adicional, que ha afectado a la evolución de las exportaciones de bienes.

Además, las ventas exteriores de bienes españoles se vieron lastradas en

2022 por la evolución desfavorable de sus precios industriales y de exportación en relación con los del resto del mundo, apenas paliada por la depreciación del tipo de cambio efectivo nominal. No obstante, se ha observado al inicio de 2023 una leve inflexión del deterioro de los precios relativos de la industria.

Apartir del segundo trimestre de 2021 se revirtió el empeoramiento que los costes laborales unitarios en España habían acumulado frente a la zona del euro en los primeros trimestres de la pandemia, hasta registrar una mejora con respecto a los niveles previos a la crisis sanitaria.

Y el diferencial de precios de consumo mejoró desde julio de 2022, gracias a la aplicación del mecanismo ibérico para limitar el precio del gas y a una repercusión más rápida, en España que en el conjunto de la UEM, de la moderación de los precios mayoristas del gas experimentada desde finales del verano de 2022 sobre los precios

minoristas de la electricidad, gracias a las características del sistema español de fijación de los precios de la electricidad pagados por los consumidores finales.

Menor crecimiento que la demanda final

El encarecimiento de las materias primas energéticas por la invasión rusa de Ucrania ha deteriorado la competitividad de las manufacturas más intensivas en energía, al haber afectado a los productores de la zona del euro, incluida España, más que a los del resto del mundo.

Las repercusiones desfavorables de la crisis energética se han amortiguado parcialmente gracias a las ventajas comparativas de España para la reexportación de productos energéticos a los países de la UE más dependientes de Rusia.

Las disrupciones de oferta globales han afectado particularmente a las exportaciones de automóviles, condicionadas adicionalmente por las transformaciones tecnológicas y normativas que está experimentando el sector

La conclusión de los expertos del Banco de España es que «las exportaciones de bienes en España crecieron en 2022 menos de lo que se derivaría de la evolución de la demanda final y de la competitividad-precio». Este menor dinamismo ha reflejado, al menos parcialmente, la pérdida de competitividad de las ramas manufactureras más intensivas en energía, debido al fuerte ascenso de los precios de las materias primas, así como los efectos adversos de los cuellos de botella globales sobre la producción y las exportaciones de algunas ramas manufactureras (en especial, de automóviles).

Estos factores desfavorables se amortiguaron gracias al notable repunte de las exportaciones de productos energéticos, debido, en parte, a las

ventajas comparativas de España en términos de infraestructuras y de ubicación geográfica para erigirse como proveedor alternativo de los países de la UE más dependientes del suministro de Rusia, sobre todo de gas natural.

También contribuyó positivamente la pujanza de las exportaciones de medicamentos, impulsadas por una mayor demanda de estos productos desde la pandemia y por las estrategias de búsqueda de la seguridad de abastecimiento adoptadas por los productores.

Con todo, en el primer semestre de 2023, las exportaciones de bienes se han

debilitado, lastradas por la desaceleración de los mercados de exportación.

Elevada incertidumbre por las tensiones geopolíticas

«Las perspectivas a futuro sobre el grado de persistencia de estos factores están rodeadas de una elevada incertidumbre, asociada, principalmente, a la evolución de las tensiones geopolíticas y a su impacto sobre los mercados de materias primas, tanto energéticas como no energéticas», matiza el análisis.

«La relajación de las tensiones en los mercados de la energía desde finales del verano de 2022 y la resolución gradual de los cuellos de botella deberían permitir que se prolongue la etapa reciente de mayor dinamismo. No obstante, cabe esperar que el endurecimiento generalizado a escala global de las condiciones financieras limite el vigor de las exportaciones españolas», avisa.

«A más largo plazo, cabe esperar que la evolución de los mercados de la energía, en particular en un contexto de transición energética asociada a la lucha contra el cambio climático, tenga consecuencias sobre la evolución de las exportaciones de nuestro país. Por un lado, resulta probable que el gas siga siendo más caro en la UEM, incluida España, que en otras áreas como Estados Unidos, en línea con la señal a medio plazo de los futuros de este hidrocarburo, ya que las fuentes alternativas al gas ruso podrán implicar precios estructuralmente más altos en la zona del euro, debido, en parte, a una mayor dependencia de las importaciones de gas natural licuado», añade.

Esta situación puede derivar en un impacto negativo sobre la capacidad competitiva de las industrias más intensivas en energía de la UEM, incluida España. Además, los costes de estas ramas pueden verse acrecentados, al menos de forma transitoria, por las políticas de transición energética y de lucha contra el cambio climático.

Por otro lado, en sentido contrario, las exportaciones energéticas pueden verse impulsadas por las ventajas comparativas de España en la producción de energías

renovables, basadas en su situación geográfica, su climatología y el desarrollo de una industria productora de componentes utilizados en la generación eólica y solar.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.