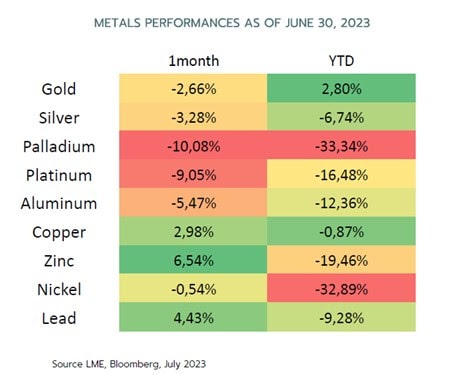

Ofi Invest AM, quinta gestora de fondos francesa por activos, cree que el mal comportamiento de los metales en 2023, se debe a los problemas generados por la combinación del endurecimiento monetario, especialmente de la Fed, y a la lenta recuperación de la economía china.

Ofi Invest AM, quinta gestora de fondos francesa por activos, cree que el mal comportamiento de los metales en 2023, se debe a los problemas generados por la combinación del endurecimiento monetario, especialmente de la Fed, y a la lenta recuperación de la economía china.

Ambos factores han impactado negativamente el precio de los metales en el 1S 2023. Tanto porque empeoran las perspectivas del ciclo (endurecimiento monetario) como porque provocan una menor demanda (China representa el 50% de la demanda de metales global).

El «Tomato Syndrome»

A diferencia de los activos financieros, que basan su valoración en las expectativas a futuro del activo subyacente, el valor de los metales depende del juego demanda/oferta en cada momento, lo que Ofi Invest AM denomina “Tomato Syndrome”.

Se trata de un efecto similar a cuando se compran tomates en el mercado: el precio depende de cuántos tomates hay en oferta en cada momento, y cuántos consumidores quieren comprarlos.

El “Tomato Syndrome” significa que el precio de los metales depende al 100% de la oferta y demanda en cada momento, es decir, de la situación del ciclo. Ello ha provocado la caída de precios en 2023, pese a las expectativas de subida de precios que se manejaban a principios de 2023. Ofi Invest AM cree que esta caída supone solo un retraso en el aumento de precios que generará la mayor demanda a nivel global, y el mayor uso de los metales necesarios para transición energética.

El caso del Oro

El Oro ha sido el único metal que ha tenido un comportamiento favorable en 2023. Según Ofi Invest AM, ello se debe a los siguientes factores:

- El endurecimiento monetario en EEUU y Europa parece estar llegando a su fin. La correlación negativa histórica entre el precio del Oro y los tipos de interés reales (ajustados a la inflación) favorece al Oro cuando otros activos no aportan rendimientos, en fases en las que los tipos reales son negativos. Por tanto, cuando los tipos de interés bajen, el atractivo del Oro aumentará.

- Los bancos centrales siguen comprando Oro. En 2022 compraron 1136 toneladas, la mayor cantidad desde 1967, y sólo en el primer trimestre de 2023 compraron 228 toneladas, la mayor cantidad desde el año 2000. Además, el 24% de los bancos centrales encuestados sigue planeando ampliar sus reservas de Oro.

- El Oro no tiene riesgo de contrapartida, ya que no es una deuda contraída con nadie. Por ello es considerado como un refugio seguro, incluso por los principales bancos centrales, que, además, esperan que los tipos de interés reales se mantengan bajos durante mucho tiempo.

Por estos motivos, Ofi Invest AM cree que el Oro seguirá su tendencia alcista y podría batir el récord histórico de 2.100 dólares/onza.

Los peores metales en 2023: Platino, Paladio, Niquel

El valor de estos metales se ha visto afectado negativamente por una serie de factores.

- Que afectan a la demanda: La debilidad en el sector de automoción, ha afectado al Platino y al Paladio porque son los metales más utilizados en los conversores catalíticos, y al Niquel por ser el metal usado en las baterías de los coches eléctricos. La baja disponibilidad de estos metales hasta por lo menos 2030, afectará a la demanda.

- Que afectan a la oferta: El endurecimiento regulatorio sobre los vehículos de combustión térmica; los rumores de que Rusia ha vendido entre 60-120 toneladas de Paladio para sortear la prohibición de vender Oro por la guerra de Ucrania; y los crecientes problemas de capacidad de producción en Sudáfrica, principal productor de Paladio y Platino, generarán un déficit de estos metales en 2023.

Evolución precios Niquel, Paladio y Platino en 2023Ofi invest AM opina que el mercado se ha anticipado previendo el boom de los coches eléctricos antes de tiempo. Según la gestora, la transición hacia el coche eléctrico vendrá precedida de una fase de coches híbridos, mezcla de motor de combustión y eléctrico. Estos vehículos necesitan conversores catalíticos más potentes para tratar los humos del refrigerador, lo que impulsará tanto la oferta como la demanda a futuro, y los precios de estos metales.

La economía china, que representa el 50% de la demanda mundial de metales, está enviando señales mixtas al mercado, porque está cambiando de forma muy acelerada el modelo productivo tradicional a un modelo de transición energética.

Así, mientras algunos sectores tradicionales se recuperan levemente, el inmobiliario permanece deprimido. Y la capacidad de energías renovables crece sustancialmente, porque en 2023 se estima una producción de 340 GW, 100 GW más que en todo 2022.

Ello supone que la demanda de algunos metales como el Cobre ha caído en los sectores tradicionales, pero se dispara en los sectores ligados a la transición energética: un 11% Esta subida de la demanda local no se ha visto reflejada en los precios, porque se ha cubierto con los inventarios propios de las industrias chinas, sin trasladarse a los mercados internacionales.

Por ello, según Ofi Invest AM, el bajisimo nivel de inventarios obligará a China a importar Cobre para cubrir su creciente demanda doméstica, impactando en los precios.

La gestora francesa opina que la situación estructural de los metales, volverá a generar una expectativa de subida de sus precios en los próximos meses, dado que la caída actual se explica sólo por el entorno económico global.

Según Ofi Invest AM, todos los organismos internacionales involucrados en la materia coinciden que hasta 2030, habrá carencia de metales necesarios para la transición energética. Esta situación tensionará los precios y tarde o temprano, provocará subida de los costes.

Un ejemplo es el caso del Platino. Un metal critico para la nueva tecnología basada en el hidrógeno, que sirve para almacenar energía y para producir electricidad, y necesita electrolizadores y pilas de combustible. La demanda de Platino será cada vez mayor, se calcula entre 25 y 30 toneladas en el próximo año, en un mercado global de 250 toneladas en total. Ello logrará reequilibrar el déficit de este metal previsto este año.

Otro ejemplo es la Plata. Mientras que en 2010 la industria solar y de coches eléctricos era casi inexistente, la demanda de Plata para cubrir ambos sectores en 2020 representa el 25% del total de la demanda mundial, por lo que a finales de 2023, probablemente haya déficit de Plata en el mercado.

Ofi Invest AM cree que la demanda de metales para la transición energética crecerá de forma significativa en los próximos años: Plata para los nuevos paneles solares, Platino, Niquel, Cobre para los sectores tradicionales y los relacionados con las energías limpias…

Todo ello, se traducirá en un mayor déficit de metales necesarios para cubrir la creciente demanda, lo que provocará subidas de precios. Desde la gestora recomiendan, por tanto, esperar a que se materialice este escenario que se ha retrasado en el mercado de metales, a la espera de aprovechar las futuras subidas de precios.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.