Christoph Siepmann, economista senior en Generali Investments, destaca que la decisión del Banco Popular de China (PBoC) de reducir el tipo de interés de la facilidad

de préstamo a medio plazo (MLF) en 15 puntos básicos y el tipo repo inversa en 10 puntos básicos «se adoptó justo antes de la publicación de unos datos decepcionantes sobre la actividad real». «Hasta ahora, la política fiscal sólo ha adoptado una serie de medidas graduales que no han logrado levantar el ánimo», subraya.

La actividad real no empezó con buen pie el tercer trimestre, con unos datos más débiles de lo esperado después de que los datos comerciales de la semana pasada ya mostraran nuevos mínimos. El sector inmobiliario sigue siendo un lastre importante. El mayor promotor inmobiliario de China, Country Garden, trató de retrasar el reembolso

de sus bonos, lo que aumentó la inquietud en los mercados.

La inflación general también evolucionó negativamente, con una tasa del -0,3% interanual, impulsada principalmente por los precios de los alimentos, mientras que la inflación subyacente “se duplicó” hasta el 0,8% interanual.

«De cara al futuro, a menos que la política fiscal se vuelva más favorable, prevemos que se mantenga la debilidad. Es probable que esto impulse al PBoC a tomar más medidas. Seguimos a la espera de un recorte de 25 puntos básicos de la tasa de reservas obligatorias y esperamos otra reducción de 15 puntos básicos de la tasa MLF y del tipo de repo inversa para finales de año. Vemos amenazado el objetivo de crecimiento del 5%», apunta

Por su parte, Ben Laidler, estratega de mercados globales de la plataforma de inversión en multiactivos eToro, señala que «China ha ido abriendo sus mercados de capitales a los inversores extranjeros, pero siguen siendo relativamente pequeños en el escenario mundial. Y los inversores extranjeros infraponderan incluso estos pequeños niveles, mientras que la correlación entre las acciones chinas y mundiales es baja’.

Por su parte, Ben Laidler, estratega de mercados globales de la plataforma de inversión en multiactivos eToro, señala que «China ha ido abriendo sus mercados de capitales a los inversores extranjeros, pero siguen siendo relativamente pequeños en el escenario mundial. Y los inversores extranjeros infraponderan incluso estos pequeños niveles, mientras que la correlación entre las acciones chinas y mundiales es baja’.

«Consideramos que las recientes preocupaciones sobre el crecimiento económico y la deuda de China tienen un impacto limitado en los mercados mundiales, y estamos más preocupados por el aumento de los rendimientos de los bonos estadounidenses y los precios del petróleo. China es un gigante económico, pero un país relativamente modesto en los mercados de capitales. Sus acciones ya figuran entre las más baratas del mundo, y los inversores extranjeros ya están muy infraponderados. El crecimiento de su PIB es decepcionante y estructuralmente a la baja, pero seguirá siendo uno de los más fuertes del mundo este año, mientras que el reciente crecimiento del PIB de EE.UU. ha disminuido su impacto global inmediato. China dispone de la flexibilidad política necesaria para responder, desde los elevados tipos de interés reales y el ahorro interno hasta los controles de capital, los bancos estatales y su deuda mayoritariamente en moneda local. La respuesta será probablemente comedida, pero puede bastar para los valientes con unas expectativas tan bajas», argumenta.

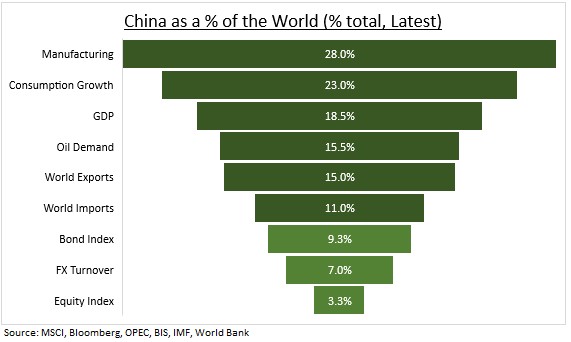

«China es el mayor fabricante del mundo, su segunda economía y la mayor fuente de crecimiento del consumo mundial y de las materias primas. Representa más de una quinta parte del crecimiento del consumo mundial este año y el 70% del crecimiento del petróleo. Esto impulsa grandes vínculos económicos, de Alemania (DAX) a Australia (ASX), pero también de los VE al lujo, y de LVMH a NVIDIA y Rio Tinto. La debilidad de su crecimiento este año ha sido tanto un síntoma de la recesión manufacturera y comercial mundial como una consecuencia de la cautela de sus propios consumidores», señala.

«China ha ido abriendo sus mercados de capitales a los inversores extranjeros, pero siguen siendo relativamente pequeños en el escenario mundial. Y los inversores extranjeros infraponderan incluso estos pequeños niveles, mientras que la correlación entre las acciones chinas y mundiales es baja. Todo lo contrario que en EE.UU., donde los mercados de renta variable, renta fija y divisas están sobredimensionados. Del mismo modo, las acciones chinas están muy centradas en el mercado nacional, con menos del 15% de los ingresos procedentes del extranjero, una de las cifras más bajas del mundo», remarca.

En cambio, Tiffany Wilding, PIMCO Economist and Managing Director, Allison Boxer, PIMCO Economist, y Carol Liao, PIMCO China Economist, señalan que la debilidad económica china y la disminución de los precios probablemente se extiendan a los mercados globales, «lo que es una buena noticia a corto plazo para la lucha de los bancos centrales occidentales contra la inflación».

En opinión de PIMCO, la eficiente industria manufacturera china ha mitigado la inflación, en contraste con las economías occidentales que experimentaron inflación elevada debido a la demanda excesiva y la capacidad limitada después de la pandemia. China, siendo el centro mundial de manufactura y con su producción altamente competitiva de bienes de consumo, ha ayudado a mitigar las presiones inflacionarias.

Sin embargo, según el análisis de estas expertas los riesgos deflacionarios se mantienen, debido a la disminución de la demanda global de productos chinos y la sobrecapacidad resultante en el sector manufacturero.

Además, las políticas gubernamentales de Beijing para estimular el crecimiento no han sido suficientes, lo que podría tener efectos de contagio en otros mercados desarrollados. Los productos manufacturados chinos todavía dominan los mercados de bienes de consumo en países como Estados Unidos, lo que podría influir en las tasas de inflación en esas economías.

Por todo ello, PIMCO anticipa que los efectos de estas presiones deflacionistas provenientes de China sobre los mercados globales de consumo no han hecho más que empezar.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.