El sector asegurador latinoamericano experimentó un crecimiento del 15,9% en 2022, superando así el 12% del ejercicio precedente, gracias a un comportamiento más favorable en Seguros Generales o No Vida (+16,4%) que en Vida (+15,3%), según el Ranking de grupos aseguradores en América Latina 2022, elaborado por Mapfre Economics y publicado por Fundación Mapfre.

El sector asegurador latinoamericano experimentó un crecimiento del 15,9% en 2022, superando así el 12% del ejercicio precedente, gracias a un comportamiento más favorable en Seguros Generales o No Vida (+16,4%) que en Vida (+15,3%), según el Ranking de grupos aseguradores en América Latina 2022, elaborado por Mapfre Economics y publicado por Fundación Mapfre.

Entre los países más destacados por su importancia en el conjunto de la actividad aseguradora en la región, Brasil experimentó una mejora del 21,8%, México

del 5,5%, Puerto Rico del 8,2% y Chile del 14,0%, todos valorados en dólares.

En cuanto a los niveles de concentración de la industria aseguradora en Latinoamérica, se observa una tendencia a una reducción, tanto en el segmento de Vida (con un

índice de 520,3 en 2022 frente a 752,2 en 2012) como en el de Seguros Generales (con un índice de 190,3 en 2022 frente a 177,7 en 2012). «Esta lectura confirma que el mercado asegurador de la región se mantiene como uno con altos niveles de competencia, lo que sin duda es un factor que estimula su sano crecimiento y desarrollo», subraya el análisis.

A pesar de las buenas cifras obtenidas en 2022 para el mercado asegurador latinoamericano, en el que la economía y el negocio asegurador se comportaron mejor de lo inicialmente previsto, las estimaciones para 2023 apuntan a una desaceleración económica global, con un entorno que continúa planteando un panorama

complicado para el negocio y la rentabilidad del sector asegurador.

En Brasil o México, cuyos bancos centrales reaccionaron antes que otros con la implementación de una política monetaria restrictiva ante el fuerte repunte de la inflación, la economía real está acusando la ralentización provocada por el endurecimiento de las condiciones de financiación, con un impacto sobre el crecimiento real del sector asegurador.

Así, los altos tipos de interés derivados de las políticas monetarias restrictivas seguirá siendo un estímulo para el negocio de los seguros de Vida vinculados al ahorro, y la moderación de la inflación, junto con el buen comportamiento de los tipos de

cambio, ha ayudado al crecimiento y rentabilidad de la actividad aseguradora. El

mercado brasileño, que concentra el 34,8% de las primas de seguros de la región, ha crecido por encima de la inflación (16,5% en moneda local), viéndose beneficiado también por un fortalecimiento del real brasileño del 4,3%.

Por su parte, el mercado mexicano, que representa el 19,3% de las primas totales en América Latina, ha crecido un 4,6% en moneda local, con una apreciación del peso del 0,9%.

En otros países, como Argentina, que continúan en un escenario de alta inflación y tipos de interés reales profundamente negativos, la gestión del negocio asegurador resulta especialmente compleja, con la devaluación de su moneda. En el caso argentino (con un mercado que representa el 10,1% de las primas regionales), la hiperinflación dificulta el desempeño en la comercialización de productos de seguros de Vida, ante la imposibilidad de ofrecer tipos de interés suficientes para compensar la pérdida de poder adquisitivo, lo que se traduce en menos oportunidades para obtener una rentabilidad garantizada que respalde a este tipo de productos. El resto de los países con mayor presencia en el mercado asegurador, Chile (7,5%) y Colombia (6,4%), han sufrido devaluaciones en sus monedas durante 2022 del -15% y -14%, respectivamente.

Destaca el caso de los seguros de Salud, especialmente relevantes en mercados

como el de Puerto Rico, presentaron en 2022 un panorama positivo en cuanto a su volumen de negocio, marcado por la aversión al riesgo sanitario provocado por la pandemia y la mayor concienciación de la necesidad de complementar la cobertura que ofrecen los sistemas sanitarios públicos, aunque su rentabilidad se ha enfrentado a un reto significativo por la presión al alza en el coste de la cobertura sanitaria a

consecuencia de los efectos que está provocando el proceso inflacionista.

Los mercados aseguradores de América Latina mantuvieron la inercia positiva post-pandémica, con cifras de crecimiento notables tanto en moneda local como en

dólares. En moneda local, destacan los crecimientos en Venezuela (195,1%),

Argentina (81,4%), Colombia (33,8%) y Chile (31%), Brasil (16,5%) y Puerto Rico (8,2%). En dólares, Argentina (con un crecimiento del 32,0%), Ecuador (25,0%) y

Uruguay (22,8%), Brasil y México crecieron un 21,8% y un 5,5%, respectivamente, favorecidos por la revaluación de sus respectivas monedas frente al dólar.

El mercado asegurador latinoamericano en 2022 registró un volumen de

primas de 173,7 millardos$ y un crecimiento del 15,9%. Vida alcanzó los 73,5 millardos

(15,3% más que el año anterior) y Seguros Generales los 100,2 millardos (16,4% por

encima del registro del año previo).

Movimientos corporativos

Destaca, en Colombia, la creación de la empresa Asulado Seguros de Vida S.A., escisión de la compañía AFP Protección y parte del Grupo Sura, que surge con el

fin de ofrecer una alternativa al sector en cuanto al aseguramiento previsional y de las

rentas vitalicias. En su primer año, Asulado ha reportado 4.970.468 millones de pesos colombianos en ingresos por primas, convirtiéndose en la tercera aseguradora más importante del país, y la primera en el ramo de Vida.

A su vez, el impacto de esta nueva compañía ha propiciado el alza en el ranking

latinoamericano del Grupo Sura desde el puesto 8 en 2021 hasta el puesto 6 en 2022,

aumentando los ingresos por primas en un 31,4% respecto al año anterior.

En Puerto Rico, Innovacare (Anthem Inc) pasa a denominarse Elevance Health Inc. Y el acuerdo de fusión alcanzado en 2021 entre Guidewell Mutual Holding Corporation y

Triple-S por valor de 900 millones$, se ha formalizado este año, con la subsidiaria puertorriqueña operando ya plenamente bajo el nombre de la matriz y fortaleciendo los

resultados de Salud en Puerto Rico y Florida.

En Honduras destaca la incorporación de Seguros Continental como la décima empresa más grande de seguros.

En El Salvador, la fusión de Banco Azul y Banco G&T Continental.

En México, la estrategia de desinversión de Citigroup en activos no estratégicos propició que, en enero de 2022, ciertas operaciones se declararan en venta. Tras varias negociaciones frustradas, la matriz estadounidense ha optado por una

oferta pública inicial que se llevará a cabo en 2025. Entretanto, el grupo continuará con sus operaciones habituales.

El grupo asegurador alemán Talanx, al que pertenece la aseguradora HDI, ha anunciado la adquisición de las compañías de Liberty Mutual Insurance

en Latinoamérica por unos 1.380 millones€. Se ha hecho con parte del negocio de Liberty en Brasil, Chile, Colombia y Ecuador, aunque en el acuerdo

no se incluye el negocio de reaseguro.

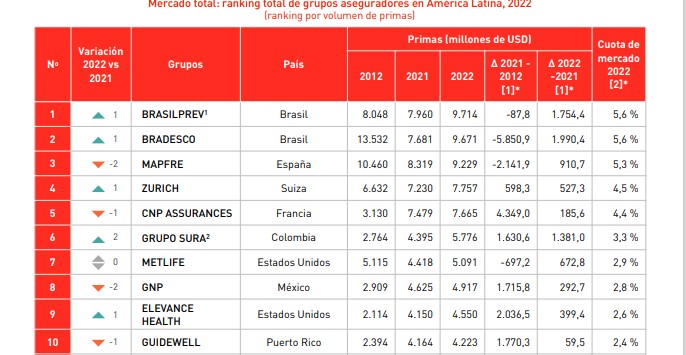

Brasilprev vuelve a la primera posición

Brasilprev ocupa el primer lugar del ranking total del seguro en América Latina, con un ingreso en primas de 9.714 millones$ y una cuota de mercado del 5,6%, recuperando la posición que ya ocupaba en 2020. Tras la también brasileña Bradesco, se sitúa Mapfre. Zurich arrebata la cuarta posición a CNP, gracias sobre todo a que en Ecuador ha saltado de la 13ª posición a la 7ª.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.