Cristina Gavín Moreno, jefa de renta fija de Ibercaja Gestión, considera que los datos de inflación deben señalar el camino al Banco Central Europeo (BCE) para llevar a cabo una nueva subida en el tipo de intervención de 25 pb hasta situar la facilidad de depósito en el 4% y el tipo de intervención en el 4,25%. Porque los precios subyacentes, aunque se han moderado dos décimas hasta el 5,3%, se mantienen en niveles claramente por encima del objetivo marcado por el BCE.

Cristina Gavín Moreno, jefa de renta fija de Ibercaja Gestión, considera que los datos de inflación deben señalar el camino al Banco Central Europeo (BCE) para llevar a cabo una nueva subida en el tipo de intervención de 25 pb hasta situar la facilidad de depósito en el 4% y el tipo de intervención en el 4,25%. Porque los precios subyacentes, aunque se han moderado dos décimas hasta el 5,3%, se mantienen en niveles claramente por encima del objetivo marcado por el BCE.

«Sin embargo, el escenario que el mercado descuenta y con el que nosotros coincidimos, es que la subida se va a posponer, al menos de momento. La debilidad en los datos de actividad que se han venido publicando y que anticipan un cierto estancamiento en la economía europea, cuando no recesión en países como Alemania, va a condicionar el discurso de Lagarde en este Consejo de Gobierno, y creemos que va a optar por posponer para posteriores reuniones la decisión de subida de esos 25 pb adicionales lo que le va a permitir ver con más calma el efecto que la política monetaria restrictiva está teniendo tanto sobre la actividad económica como sobre los precios. De esta manera el fin del ciclo alcista de tipos se alargaría, y el cambio de sesgo se pospone hasta la segunda mitad de 2024», argumenta.

Pedro del Pozo, director de inversiones financieras en Mutualidad de la Abogacía, señala que “en Europa, existe un consenso generalizado de que el ciclo de subidas de tipos aún no ha finalizado: quedaría una más por realizar, una que lleve el precio del dinero al 4.5%». “Los últimos datos macroeconómicos publicados sugieren una evolución de Europa hacia una mayor debilidad. Ello modifica el guión aceptado hasta ahora de que EEUU comenzaría antes el proceso de reducción de tipos de interés que la Unión Europea. Esta debilidad está llevando a los analistas a considerar que esta subida no va a producirse esta semana, sino que el BCE va a contemporizar con ánimo de no pasarse de frenada por la parte de arriba de tipos, de igual manera que llegó tarde por la parte baja”, explica.

Rubén Segura-Cayuela, economista jefe de Bank of America para Europa, defiende, en cambio, que el BCE subirá los tres tipos de interés oficiales en 25 puntos básicos (pb). «La decisión está aún muy reñida, pero creemos que, en general, las últimas noticias apoyan una subida, teniendo en cuenta unas perspectivas de crecimiento más débiles (pero sin recesión), una inflación que converge casi (o totalmente) al objetivo al final del periodo de previsión, pero más fuerte a corto plazo, pequeños repuntes en las expectativas de inflación y en los costes laborales unitarios, y ninguna evidencia clara de un pico en la inflación subyacente».

«Aunque nuestra convicción sobre la subida de tipos no es completamente firme, sí lo es que, salvo grandes sorpresas, que, si no suben en septiembre, julio sería el último alza de este ciclo. Si los datos no son lo suficientemente sólidos como para justificar una nueva subida, es poco probable que justifiquen una subida más adelante, cuando la actividad seguirá siendo débil y la inflación se habrá debilitado aún más», apunta.

«Seguimos esperando el primer recorte en junio de 2024 como pronto, y sólo un recorte por trimestre a lo largo de 2024 y 2025», señala.

También espera «un descenso significativo de las previsiones de crecimiento, en particular para 2024, acercándose al 1%» y también para 2025. «Mientras tanto, es probable que la inflación general aumente en 2023 debido a la subida de los precios del petróleo, pero en los años siguientes se verá compensada por la bajada de los precios de otros productos energéticos y de los alimentos. Por otra parte, un crecimiento más débil y un tipo de cambio más fuerte podrían reducir ligeramente la inflación subyacente en 2024 y acercarla al objetivo en 2025, aunque es poco probable que cambie mucho a corto plazo”, advierte.

Frederik Ducrozet, director de análisis macroeconómico en Pictet WM, asegura que la decisión del BCE este 14 de septiembre «parece la más incierta de su historia reciente». «De hecho, el consenso de economistas está dividido y los mercados descuentan un 40% de posibilidades de una nueva subida», recalca.

«Estimamos que la probabilidad de una nueva subida está siendo subestimada por el mercado. Incluso los comentarios oficiales recientes se han estado orientando hacia una pausa. Pero esperamos un aumento de tipos del 0,25 %. La buena noticia es que la transmisión monetaria parece estar funcionando y el BCE no necesita seguir ajustando demasiado para que la inflación vuelva al objetivo del 2%, aunque esperamos que el tono siga siendo agresivo. Eso sí, tras este septiembre, estamos cada vez más seguros de que habrá completado su trabajo», señala.

«El BCE ha argumentado desde el comienzo de este ciclo de endurecimiento monetario que el riesgo de hacer muy poco es mayor que el de hacer demasiado, con preocupaciones sobre su credibilidad en caso de una pausa prematura. Una subida de tipos es una opción más creíble. Además, una parada en la línea dura puede no funcionar para el BCE, a diferencia de la Reserva Federal, que cuenta con tipos de interés más altos, retrasos en los efectos mayores y capacidad para nuevos ajustes más adelante si la reducción de la inflación no mejora. En el caso del BCE, si no sube tipos este septiembre, se enfrenta a dificultades para un ajuste adicional los próximos meses», argumenta.

Martin Moryson, Chief Economist Europe para DWS, también cree en una subida de tipos de 25 pb, pero aclara: «La pregunta fundamental es si la ralentización económica inducida por las subidas de tipos será suficiente para volver a controlar la inflación. Los últimos datos económicos decepcionantes, tanto en Europa como a escala mundial, son alimento para el movimiento dovish. Sin embargo, los últimos datos de inflación, que han tendido a sorprender al alza, se han convertido en alimento para los hawkish».

«El BCE tendrá que revisar sus perspectivas económicas ligeramente a la baja, pero sus expectativas de inflación mucho más al alza. Ésta sería una buena oportunidad para dar el paso definitivo y señalar a todos los observadores, tanto a los mercados como a los consumidores, que el BCE se toma realmente en serio la lucha contra la inflación. Después nos podríamos sentar a esperar y ver cómo se normalizan (lentamente) las tasas de inflación», remarca.

Martin Wolburg, economista senior en Generali Investments, se alinea con los que vaticinan que el Consejo de Gobierno del BCE se abstenga de una subida final en la reunión del 14 de septiembre. «Ahora esperamos un retroceso de la producción en el tercer trimestre de 2023», aunque precisa que la recesión no es «nuestra hipótesis de base». «La razón principal es que la desinflación ha comenzado y continuará» y que espera una mejora del entorno internacional en el cuarto trimestre, aunque «existe claramente el riesgo de una desaceleración más duradera y profunda».

El Consejo General del BCE tendrá que revisar sustancialmente a la baja sus perspectivas de crecimiento. Tendrá la confirmación de que la inflación subyacente está bajando, mientras que la fuerte caída del crecimiento del crédito será un indicio del efecto moderador de la política monetaria restrictiva. Pero con el fuerte crecimiento salarial (salarios negociados +4,3% interanual en el segundo trimestre) y algunas medidas de expectativas de inflación basadas en el mercado al alza, «sigue habiendo motivos para subir los tipos», admite.. Sin embargo, «mantenemos sin cambios nuestras previsiones a 12 meses, ya que consideramos que la vuelta al objetivo del 2% será una carrera de fondo, lo que implica una orientación política restrictiva por el momento».

Gilles Moëc, economista jefe de AXA Investment Managers, no opina igual: “Aún vemos una probabilidad ligeramente superior de que el BCE suba los tipos esta semana». Explica que las nuevas previsiones contemplan «un menor crecimiento que pesaría sobre la inflación subyacente, que vemos en el 2,2% en 2025 (desde el 2,3% de la serie de junio)». «Nos sorprendería que el BCE revisara sus previsiones de inflación en 2024 y 2025 lo suficiente como para ser plenamente coherente con su objetivo, que, según dijo, debería alcanzarse «en el momento oportuno»», matiza.

«Además, si el banco central quiere centrarse en la coherencia de su propio mensaje, hay pocos motivos para hacer una pausa», subraya. «El reciente ligero repunte de las expectativas de inflación de los consumidores y del mercado daría al BCE una fácil justificación para «una última subida»», remarca.

«Si el BCE no sube los tipos, es probable que el mercado lo interprete como una señal inequívoca de que el banco central ha «terminado», lo que no creemos que satisfaga al Consejo de Gobierno», argumenta.

Fabien De La Gastine, responsable de tipos de interés en La Française, cree que la situación «especialmente preocupante» en la Eurozona, donde el sector industrial se contrae aún más y el efecto de la reapertura postpandemia en los servicios se diluye, «debería incitar al BCE a reevaluar los riesgos y podría conducir a una interrupción de las subidas de los tipos de interés, al menos temporalmente. Esto se traduce en incertidumbre en el mercado sobre la posibilidad de una última subida de tipos de 25 puntos básicos por parte del BCE antes de finales de año».

Ebury, la fintech especializada en pagos internacionales e intercambio de divisas, ante la reunión del BCE del próximo jueves, se inclina “provisionalmente” por una subida de tipos, en la línea de lo que augura el mercado, que ha aumentado recientemente sus apuestas a favor de una subida, con una probabilidad del 60%. La decisión del BCE de esta semana “es sin duda una de las más difíciles de predecir de este ciclo”, dado que el debilitamiento de la actividad económica contrasta fuertemente con una inflación todavía incómodamente alta.

“Dado que la probabilidad implícita en el mercado de una subida de 25 puntos básicos esta semana se sitúa en torno al 40%, el euro tiene margen para repuntar si el Consejo de Gobierno decide apretar el gatillo. La retórica de acompañamiento puede ser tan importante para el euro como la propia decisión, como ocurrió en julio, cuando la moneda común se vendió tras una «subida moderada», señalan los analistas de Ebury.

“Si el Consejo de Gobierno decide mantener los tipos sin cambios, una «pausa de halcones» podría limitar las pérdidas del euro, siempre que el BCE consiga convencer a los inversores de que está dispuesto a realizar una subida de tipos antes de finales de año”. No obstante, Ebury considera “improbable” este escenario.

Felix Feather, analista de economía europea de abrdn, considera que lo más probable es que se mantengan los tipos de interés, aunque reconoce que «todavía hay muchas posibilidades de que se produzca una subida». Tal medida podría agravar una recesión que, en nuestra opinión, ya está en marcha. Un amplio conjunto de indicadores sugiere que es probable que la economía de la zona euro sufra una contracción en el tercer trimestre. Dado que el impacto de los anteriores endurecimientos monetarios sigue acumulándose, y que no se vislumbra ningún alivio, esperamos que la recesión se acentúe durante el invierno», apunta.

Dillon Lancaster, Gestor de carteras en Twenty Four (grupo Vontobel), ve razones para las dos decisiones. «Tanto la inflación general como la subyacente de la Eurozona se mantienen en el 5,3% interanual, y esta cifra es aún más alta en el país más grande de la Eurozona, Alemania, con un 6,4%. Mientras tanto, el crecimiento salarial también sigue sólido, lo que apunta a la idea de que podría ser necesaria otra subida de tipos por parte del BCE», señala.

Pero «los resultados más recientes de la encuesta PMI en Europa arrojaron unas cifras débiles tanto en el sector servicios como en el manufacturero, con 47,9 y 43,5 respectivamente» lo que se considera un buen indicador de una posible recesión.

Los «desafiantes datos» han dado lugar a una divergencia de opiniones por parte de los miembros del BCE: Kazimir y Wunsch han afirmado que el BCE debería «dar un paso más» en septiembre y que aún le queda «un poco más» por hacer, respectivamente, pero Centeno ha advertido del riesgo de «hacer demasiado», y Schnabel ha destacado que el crecimiento es «más débil de lo previsto».

«No es probable que un «salto», una «pausa muy agresiva» o una subida conciliadora de 25 puntos básicos tenga un gran efecto en el mercado. En realidad, la mayor parte del trabajo del banco central ya está hecho, y aunque será interesante conocer sus previsiones y su disposición a reaccionar ante determinados escenarios en el futuro, ellos, al igual que nosotros, estarán pendientes de los datos para ver cómo afecta el ciclo de subidas a la economía real, con el fin de determinar sus próximos pasos en la fijación de la política monetaria», concluye.

François Rimeu, estratega senior de La Française AM, espera que el BCE mantenga el tipo de depósito en el 3,75% y el tipo REFI en el 4,25%, dado el debilitamiento

del crecimiento y la ligera desaceleración de la inflación subyacente: «La presidenta, Lagarde, hará hincapié en la dependencia del BCE de los datos que se vayan conociendo antes de las próximas reuniones. Reafirmará que el BCE mantendrá los tipos de interés oficiales en territorio restrictivo durante más tiempo para garantizar que la inflación converja hacia el objetivo del 2%. Reiterará que las perspectivas de inflación son inciertas. Persisten las presiones sobre los precios y los aumentos salariales, pero los riesgos se consideran más equilibrados. Destacará que la inflación subyacente probablemente haya superado su pico máximo».

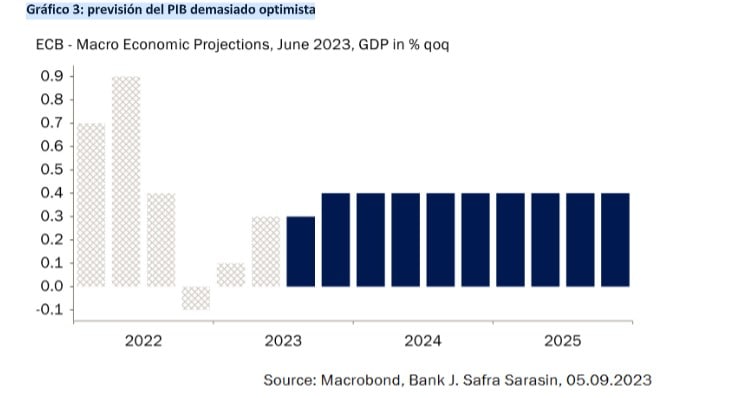

«Posiblemente señale que el BCE iniciará conversaciones sobre finalizar más temprano las reinversiones del Programa de Compras de Emergencia (PEPP). Hablará de menores tasas de crecimiento en 2023 (revisadas a la baja del 0,9% al 0,7%) y

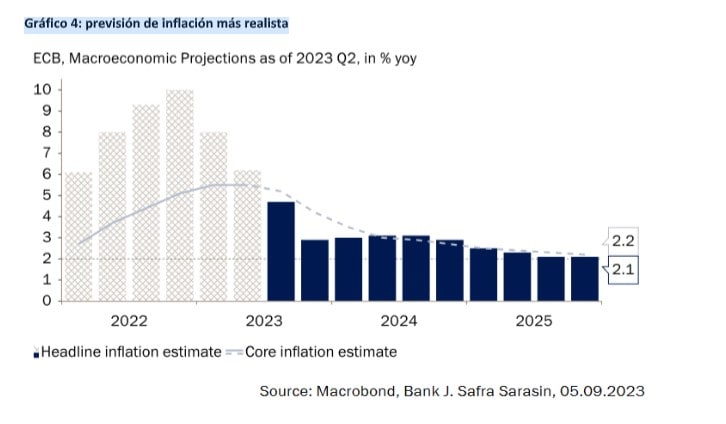

2024 (del 1,5% al 1,3%) debido a una demanda más débil, mantendrá las expectativas de crecimiento sin cambios en el 1,6% en 2025. Revisará las expectativas de inflación al alza para 2023 en un 0,2% y a la baja para 2024 en un 0,1%, manteniendo sin cambios las de 2025».

Karsten Junius, economista jefe en J. Safra Sarasin Sustainable AM, espera que el BCE mantenga constantes los tipos de interés oficiales en su reunión del

jueves, aunque «es probable que subraye que sigue dispuesto a

subir más los tipos si es necesario en los próximos meses». «Sin embargo, vemos muchas pruebas de que el endurecimiento de la política ya es efectivo. Esto debería ralentizar aún más el crecimiento del crédito y las presiones inflacionistas. Con todo, el elevado crecimiento salarial y las altas expectativas de inflación implican que el BCE no puede cantar victoria y deberá permanecer vigilante en los próximos trimestres».

«Creemos que una pausa es mucho más probable de lo que sugiere la comunicación oficial. La razón es simplemente que la economía ya está mostrando claros signos

de que las fuertes subidas de los tipos de interés se transmiten a la economía. El crecimiento del crédito se ha ralentizado considerablemente y seguirá haciéndolo, como sugiere la encuesta sobre préstamos bancarios del BCE. Los índices de gestores de compras (PMI) están por debajo de 50 tanto en el sector industrial como en el de servicios, lo que apunta a un crecimiento negativo del PIB en el tercer trimestre. Sólo un mercado de trabajo estable impide que la economía caiga en una recesión más grave, ya que favorece la confianza de los consumidores», explica.

«Hasta ahora, el BCE parte de una tasa de crecimiento del 0,3% para el tercer trimestre y del 0,4% en cada uno de los trimestres siguientes, lo que consideramos demasiado elevado. El perfil de inflación del BCE parece más realista. A corto plazo, las presiones inflacionistas podrían incluso resultar un poco más elevadas, ya que la inflación subyacente parece más sólida y se necesita más tiempo para que la fortaleza del euro y la caída de los precios de producción se traduzcan también en una bajada de los precios al consumo», añade.

«Aunque la desaceleración económica sugiere que las presiones inflacionistas se moderarán en los próximos trimestres, es demasiado pronto para que el BCE declare la victoria. Lo que nos preocupa es que las expectativas de inflación a medio plazo parecen estar menos ancladas que en el pasado, como sugieren tanto la última encuesta sobre las expectativas de los consumidores como las tasas de equilibrio de los mercados financieros. En nuestra opinión, esto habla en favor de una ‘pausa agresiva’ durante la cual el BCE se mantenga vigilante y controle los efectos

retardados de sus subidas de tipos de 425 pb», avisa.

«Debería evitar que el precio del mercado monetario baje los tipos de interés oficiales en un futuro próximo, ya que ello estimularía la economía. Al mismo tiempo, mantener constantes los tipos de interés oficiales ayudaría a limitar la carga para la economía y los hogares endeudados. Nos tememos que el BCE tardará hasta un año en estar suficientemente seguro de que las tasas de inflación vuelven a converger hacia su objetivo del 2%. Durante ese periodo, la economía de la Eurozona podría describirse mejor como de estanflación», insiste.

Azad Zangana, economista y estratega europeo senior de Schroders, opina que «la elevada inflación de los servicios y la reciente subida de los precios de la energía habrían convencido al Banco Central Europeo para seguir subiendo los tipos de interés. Prevemos que el tipo principal de refinanciación alcance su nivel máximo tras una última subida en la reunión de hoy, hasta situarse en el 4,50%, y que el tipo de depósito le siga, alcanzando el 4%. La inflación subyacente también es elevada, situándose en el 5,1% en el segundo trimestre, pero el crecimiento por debajo de la tendencia en toda la unión monetaria, incluidas algunas recesiones, debería reducir las presiones inflacionistas internas, Así pues, prevemos que la inflación se sitúe en una media del 5,4% en 2023, antes de caer al 2,1% en 2024, lo que deja margen para que el BCE recorte los tipos al 2,75% a finales del próximo año”.

Mabrouk Chetouane y Nicolas Malagardis, estrategas globales de mercados de Natixis IM Solutions, ofrecen su punto de vista: “Se espera que el BCE vuelva a subir los tipos hoy, elevando su principal tipo de refinanciación al 4,50%, y que después haga una pausa para evaluar si son necesarios nuevos ajustes de su política monetaria. Dado que el descenso de la inflación general observado hasta ahora se ha debido casi en su totalidad a la disipación del shock energético y de la escasez de oferta, es probable que la Presidenta Lagarde mantenga un tono de halcón. El lento ritmo al que se está produciendo el reciente proceso desinflacionista a nivel de la inflación subyacente no respalda ningún cambio material en la orientación de la política monetaria».

«Además, es probable que la evolución de la oferta de petróleo, que en las últimas semanas ha impulsado los precios del crudo por encima de los 90 dólares por barril, reavive los temores a un aumento de la inflación en un contexto de debilitamiento del crecimiento. Otro factor agravante es que los aumentos salariales, que ya han alcanzado a la inflación, podrían desencadenar efectos secundarios. En este contexto aparentemente estanflacionista, el BCE debería optar por una pausa”, añaden.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.