Sebastian Vismara, Senior Macro Economist de BNY Mellon IM, considera que el Banco Central Europeo (BCE) «ha dejado entrever que podría ser su última subida de tipos, siempre que la economía o la inflación no sorprendan al alza». Además, ha enfatizado la necesidad de mantener los tipos de interés en los niveles actuales durante “un periodo suficientemente largo” para que la inflación pueda regresar de forma sostenible al 2%.

«Las proyecciones macroeconómicas publicadas junto con la decisión de política monetaria pintan una situación complicada para la región. El crecimiento hasta 2025 se anticipa más débil que en las últimas previsiones, mientras que se estima que la inflación general (pero no la subyacente) será más alta de lo que se preveía y que se mantendrá por encima del nivel objetivo en el horizonte analizado», advierte.

«La política monetaria seguirá dependiendo de la evolución de los datos. Creemos que esta podría ser la última subida de tipos de este ciclo, pero los riesgos siguen tendiendo al alza a corto plazo. Pese a la debilidad del crecimiento, la inflación general y las presiones inflacionarias subyacentes (como el crecimiento de los costes laborales unitarios) se mantienen fuertes. Los mercados de trabajo muestran resiliencia en un contexto de escasez de trabajadores. Y el único mandato del BCE continúa siendo devolver la inflación al 2% lo antes posible, pese a que proyecta que se mantendrá por encima de ese nivel a medio plazo», apunta.

«No anticipamos rebajas de tipos hasta, como pronto, la segunda mitad de 2024, más tarde de lo que prevé el mercado, pero también pensamos que, una vez que empiece el ciclo expansivo, es probable que las rebajas sean más rápidas y amplias de lo que se descuenta ahora mismo”, concluye.

El BCE no logrará su objetivo de inflación hasta el último trimestre de 2025

Martin Wolburg, economista senior de Generali Investments, es de una opinión similar: «Ya se ha alcanzado el punto álgido del ciclo de subidas, dadas las perspectivas de crecimiento aún demasiado optimistas del BCE. Vemos que aumenta el riesgo de un error de política, pero esperamos que el ciclo de relajación no comience

antes del tercer trimestre de 2024».

Destaca que la subida de tipos aprobada el 14 de septiembre «a diferencia de la última vez, fue respaldada por una ‘mayoría sólida’ y no por unanimidad». «Esto no era trivial dados los débiles datos de actividad y la revisión a la baja de las previsiones de crecimiento e inflación subyacente del BCE. La justificación clave fue que, especialmente la inflación general, sigue considerándose ‘demasiado alta durante

demasiado tiempo’ y que algunos indicadores de expectativas de inflación

‘aumentaron y deben ser vigilados'», subraya.

El BCE da «a entender que, en los niveles actuales, los tipos son suficientes para volver a situar la inflación en el objetivo (2%), pero que para ello se necesita ‘una duración suficientemente larga'». «Lagarde dio la impresión de que se necesitaría mucho para desencadenar otra subida y que la atención se centra ahora en la duración del actual nivel de tipos», opina.

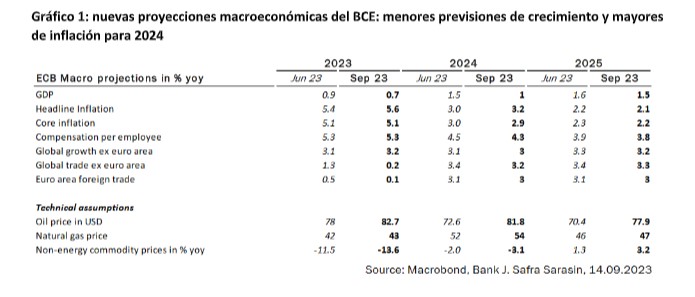

«El crecimiento se revisa a la baja, pero se espera una rápida vuelta a la normalidad. Desde las proyecciones macroeconómicas de junio, los indicadores de actividad, como los PMI, se han deteriorado significativamente y el crecimiento del PIB para el segundo trimestre se ha revisado a la baja en 0,2 puntos porcentuales, para situarse en un 0,1% intertrimestral. Sin embargo, las nuevas previsiones del BCE siguen asumiendo la estimación inicial del 0,3% intertrimestral y sólo prevén un estancamiento, pero no un retroceso, de la actividad en el tercer trimestre de este año», resalta este experto.

«El próximo año, las tasas de crecimiento trimestral volverán a la normalidad. El motor principal es el aumento del consumo, debido a la disminución de la inflación y al buen estado del mercado laboral. En consecuencia, las cifras de crecimiento anual

se reducen a sólo el 0,7% en 2023 (desde el 0,9%) y el 1,0% en 2024 (desde el 1,5%), mientras que 2025 se mantiene prácticamente sin cambios en el 1,5% (desde el 1,6%)», añade.

«Estas previsiones siguen siendo demasiado optimistas y esperamos una revisión a la baja en la próxima actualización de diciembre», recalca.

«Preocupa el aumento a corto plazo de las perspectivas de inflación: La desinflación se vio obstaculizada por el aumento de los precios del petróleo y el gas en los últimos tiempos, pero las medidas de inflación subyacente cambiaron. En sus nuevas previsiones de inflación, el BCE elevó sus previsiones para la inflación general hasta el 5,6% en 2023 (desde el 5,4%) y el 3,2% en 2024 (desde el 3,0%), pero redujo ligeramente las expectativas para 2025 hasta el 2,1% (desde el 2,2%)», remarca.

«En el último trimestre del horizonte de previsión, la inflación general se situará en el 1,9% interanual y la subyacente en el 2,1% interanual, casi en el objetivo. Así pues, hay luz al final del túnel», apunta.

El experto de Generali Investments señala que «claramente que la revisión al alza de la inflación general para 2023/24 es lo que más preocupa» al BCE, aunque también está «bastante preocupado por el sector inmobiliario comercial y el sistema financiero no bancario».

Riesgo de nuevas revisiones a la baja de las expectativas de crecimiento

Karsten Junius, economista jefe en J. Safra Sarasin Sustainable AM, señala que los mercados descuentan «una primera bajada de tipos de aquí a marzo, con una depreciación del euro de alrededor del 0,5%, dos factores que no ayudan a combatir la inflación». «Aunque el BCE no ha cerrado completamente la puerta a nuevas subidas de tipos, será difícil volver a abrirla del todo», explica.

Karsten Junius, economista jefe en J. Safra Sarasin Sustainable AM, señala que los mercados descuentan «una primera bajada de tipos de aquí a marzo, con una depreciación del euro de alrededor del 0,5%, dos factores que no ayudan a combatir la inflación». «Aunque el BCE no ha cerrado completamente la puerta a nuevas subidas de tipos, será difícil volver a abrirla del todo», explica.

El BCE ha rebajado sus previsiones de crecimiento para 2023 y 2024, «pero siguen

estando por encima de las nuestras». «Por tanto, persisten los riesgos de nuevas revisiones a la baja de sus expectativas de crecimiento, lo que hace menos probable otra subida de tipos. Un largo periodo de mantenimiento de los tipos es el camino más probable ahora, durante el cual los mercados se centrarán en el momento de la primera bajada de tipos», vaticina.

«Dado que las previsiones del PIB se redujeron menos de lo que habríamos considerado necesario y que las previsiones de inflación son bastante elevadas para 2024 ahora también es poco probable que las sorpresas de datos adversos desencadenen otra subida de tipos pronto», argumenta.

Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, cree que a pesar de la caída registrada por el par EUR/USD, tras conocerse la decisión del BCE de subir los tipos en otros 25 puntos básicos, “hay margen para que la moneda común repunte frente al dólar estadounidense hasta finales de 2024, ya que el BCE no recortará los tipos en 2024, sobre todo teniendo en cuenta los efectos de segunda ronda de la inflación”. Sus analistas creen que el BCE empezará a recortar los tipos más tarde, y posiblemente a un ritmo más gradual que la Fed, “lo que debería apoyar al euro”.

Bank of America ve «una señal de baja convicción»

Rubén Segura-Cayuela, economista jefe de Bank of America para Europa, cree que el BCE «señaló un posible final del ciclo de subidas, haciendo hincapié en la dependencia de los datos y dejando abiertas todas las opciones (excepto un recorte)». «El sesgo alcista no ha desaparecido del todo, pero parece haberse reducido significativamente. El listón para otra subida es alto, pero la puerta está lejos de cerrarse», subraya.

«Se trata de una señal de baja convicción. De hecho, aunque el punto final para la inflación general está por debajo del objetivo (1,9% en el 4º trimestre de 2025), la inflación subyacente debería mantenerse por encima del objetivo para entonces. Esto se consideró la justificación de la subida en esta reunión pero, al mismo tiempo, vemos cierta tensión interna entre la señal de que podrían hacerse y esas previsiones. Un poco más y/o mantener los tipos durante más tiempo podría ser la señal implícita. En cualquier caso, parece un compromiso imperfecto en un Consejo de Gobierno todavía muy dividido», argumenta.

«Dada la evolución de los precios del petróleo y del tipo de cambio desde la fecha de cierre de las previsiones, no asignaríamos una probabilidad cero a que volvieran a subir los tipos en el futuro. En cualquier caso, creemos que no es algo que deba preocuparnos para la reunión de octubre. Lagarde sugirió que la próxima reevaluación llegaría con la siguiente serie de proyecciones. Diciembre estará en el punto de mira y hay tiempo de sobra para que los supuestos externos deshagan algunos de los movimientos recientes. Y, para entonces, esperamos que la inflación subyacente se haya ajustado significativamente a la baja. Por ahora, mantenemos nuestra propuesta de no más subidas y el primer recorte en junio de 2024, pero los recientes movimientos en las hipótesis externas podrían llevar, al menos, a recortes más tardíos de los que tenemos en nuestra hipótesis de base”, precisa.

TwentyFour ve un entorno favorable para la renta fija

Felipe Villarroel, gestor de TwentyFour AM (grupo Vontobel), cree que ésta será «probablemente la última subida de tipos del BCE». «Vemos que los datos económicos para el resto del año seguirán debilitándose, aunque no esperamos una recesión significativa, ya que el crecimiento seguirá siendo ligeramente positivo. Mientras tanto, la inflación se reducirá sustancialmente, debido sobre todo al impacto de las anteriores subidas de tipos y a los efectos de base. Este no es un entorno propicio para nuevas subidas de tipos, teniendo en cuenta que la orientación de la política monetaria ya se considera restrictiva», argumenta.

«Dado que el BCE está terminando de subir los tipos, no hay recesión y la inflación será más lenta en el futuro, creemos que este será un entorno favorable para los activos de renta fija», opina.

«Los bonos del tesoro se beneficiarán de un periodo más tranquilo a medida que disminuya la incertidumbre en torno a las medidas de los bancos centrales, aunque es probable que el margen para un gran repunte se vea limitado por el hecho de que las curvas están invertidas, pero aun así creemos que es un buen telón de fondo para los productos de renta fija. Los diferenciales también deberían estar bien respaldados, pero dada la disparidad que observamos en los distintos mercados de crédito, tendemos a creer que los que parecen baratos se pondrán al día, mientras que el resto simplemente permanecerá bien respaldado», explica.

«En el primer bando, incluiríamos sin duda los títulos financieros, en particular los AT1, pero también los T2 y los senior, además de los CLO europeos; los diferenciales de estos últimos siguen siendo muy amplios en comparación con la historia. Sin embargo, los bonos de alto rendimiento (high yield) probablemente pertenezcan al segundo grupo, con unos diferenciales que no nos parecen especialmente baratos ni caros. Creemos que esta parte del mercado debería comportarse bien, entre otras cosas porque el carry es el más alto que hemos tenido en años, pero la compresión de los diferenciales podría no ser el principal motor de los rendimientos a a partir de ahora», precisa.

«No pasará mucho tiempo antes de que veamos yields en los activos de renta fija muy por encima de los niveles spot de la inflación, lo que podría traducirse en una carrera de los inversores para asegurarse ésas», vaticina.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.