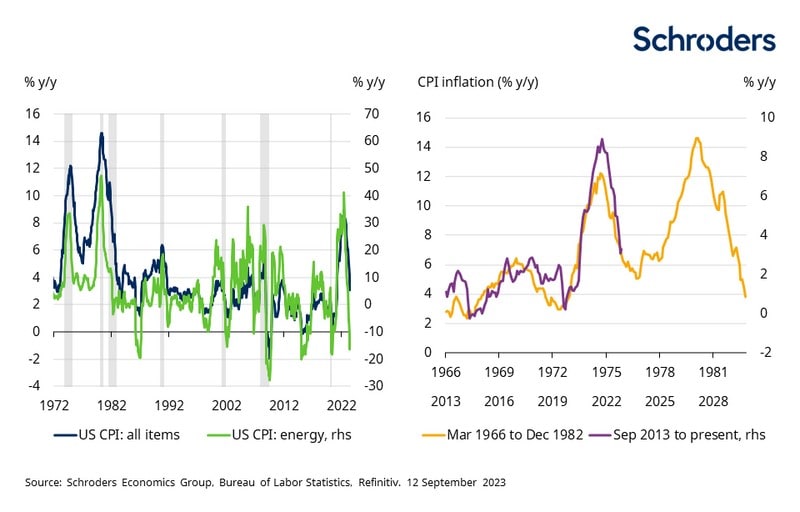

George Brown, economista de Schroders, avisa que la subida del precio del petróleo pone nerviosos a los inversores por sus implicaciones para la economía mundial. «Hace poco más de un año, la tasa anual de inflación del IPC estadounidense se situaba en torno al 9%, el nivel más alto en cuatro décadas. Hoy, apenas supera el 3%. Este brusco cambio de tendencia se debe en gran medida a la corrección de la subida de los precios de la energía del año pasado. Pero los recortes de producción de la OPEP+ han hecho que los precios del petróleo suban un 20% en los últimos tres meses, con el crudo Brent de nuevo por encima de los 90 dólares por barril por primera vez desde noviembre de 2022. Esto contrasta totalmente con el verano pasado, cuando los temores de recesión hicieron caer los precios un 20% en el mismo periodo», explica.

George Brown, economista de Schroders, avisa que la subida del precio del petróleo pone nerviosos a los inversores por sus implicaciones para la economía mundial. «Hace poco más de un año, la tasa anual de inflación del IPC estadounidense se situaba en torno al 9%, el nivel más alto en cuatro décadas. Hoy, apenas supera el 3%. Este brusco cambio de tendencia se debe en gran medida a la corrección de la subida de los precios de la energía del año pasado. Pero los recortes de producción de la OPEP+ han hecho que los precios del petróleo suban un 20% en los últimos tres meses, con el crudo Brent de nuevo por encima de los 90 dólares por barril por primera vez desde noviembre de 2022. Esto contrasta totalmente con el verano pasado, cuando los temores de recesión hicieron caer los precios un 20% en el mismo periodo», explica.

«Las numerosas interrupciones imprevistas en las refinerías han contribuido a provocar un repunte de los precios de la gasolina justo cuando la temporada de desplazamientos por carretera debido a las vacaciones estivales entraba en su punto álgido», añade.

Este experto pone el foco en el impacto de la subida del precio del petróleo para el IPC subyacente: «Aunque la energía no se incluye directamente, el petróleo es una importante materia prima para la producción bienes y servicios. Pensemos, por ejemplo, en la omnipresencia del plástico, que se fabrica en un 90% a partir de fuentes fósiles. Por tanto, la subida de los precios del petróleo repercutirá en la inflación subyacente. Y dado que los bienes y servicios básicos representan aproximadamente el 80% de la cesta del IPC, es importante cuantificar su posible impacto».

Los costes energéticos sólo suponen el 1,7% del IPC subyacente general, ya que los precios cobrados por los productores se diluyen por los márgenes mayoristas y minoristas, que a menudo pueden representar la mitad o más de los precios pagados por los consumidores.

Goldman Sachs calcula que las empresas repercutían el 45% de las subidas de los costes energéticos antes de la pandemia, pero esta cifra sube al 60% si se incluyen los datos de los últimos tres años.

«Aproximadamente la mitad de la subida del 20% de los precios del petróleo en los últimos tres meses se repercutirá a los consumidores. Y, dado que los precios de la energía representan el 1,7% del IPC subyacente, esto sugiere que el impacto inflacionista total será inferior a 0,2 puntos porcentuales. Dado que se repartirá a lo largo de varios meses, debería ser apenas perceptible», argumenta el experto de Schroders.

Pero el impacto sobre la inflación general debería ser más moderado que en el pasado, por la mayor eficiencia energética de los edificios, los vehículos y los procesos industriales, el progreso tecnológico, y las iniciativas normativas. También porque el sector servicios representa una parte mayor de la economía tras la deslocalización de sectores de alto consumo energético a países como China y México.

«Aunque los precios del petróleo han subido con fuerza, los inversores deberían estar más preocupados por la persistente rigidez del mercado laboral estadounidense», ya la relación entre ofertas de empleo y paro es la más ajustada desde finales de los años 60, con 1,5 vacantes por cada persona sin trabajo y en busca de empleo.

«Aunque esperamos que la inflación subyacente del IPC estadounidense se reduzca hasta el 2,6% a finales del próximo año, existe el riesgo de que resulte más rígida. Pero será el mercado laboral, y no los precios del petróleo, el que determine si esto es así», concluye.

Por su parte, Ronald Temple, estratega jefe de mercado de Lazard, considera «probable» que el IPC subyacente, que se ha incrementado a una tasa anualizada de sólo el 2,4% en los últimos tres meses, aumente de aquí a finales de año debido a factores técnicos (que podrían verse exacerbados por una huelga prolongada de los trabajadores del sector automovilístico). Pero subraya que el progreso en su reducción desde un máximo del 6,6% hace menos de un año ha sido excepcional. «El rally de los precios del petróleo podría impulsar otro tramo al alza del IPC general que añada más presión sobre los consumidores y la actividad económica», advierte.

«El posible fin del ciclo de restricción monetaria de la Fed no significa que el riesgo de recesión haya desaparecido. Por el contrario, nos daremos cuenta en 2024 de que gran parte de la resistencia económica se debió a que los hogares estadounidense entraron en el ciclo de endurecimiento con más de dos billones de exceso de ahorro acumulado y con unos precios récord de la vivienda y de las acciones que inflan el patrimonio neto. Con el exceso de ahorro prácticamente agotado, la reanudación de los reembolsos de préstamos estudiantiles y el aumento de los precios de la energía, la historia económica de 2023 podría desvanecerse en 2024”, argumenta.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.