Según los datos estimados de avance, en julio de 2023, el saldo de las cuentas corriente y de capital (que determina la capacidad o necesidad de financiación de la nación) fue de 5,4 mm (superior al saldo de 3,3 mm de julio de 2022).

Según los datos estimados de avance, en julio de 2023, el saldo de las cuentas corriente y de capital (que determina la capacidad o necesidad de financiación de la nación) fue de 5,4 mm (superior al saldo de 3,3 mm de julio de 2022).

El saldo de la balanza por cuenta corriente (que incluye los ingresos

y pagos con el exterior por las exportaciones e importaciones de bienes y servicios, y por las rentas primaria y secundaria registró un superávit de 4,3 mm (frente al saldo de 2 mm de julio de 2022).

Por componentes, la balanza de bienes y servicios registró un saldo de 6 mm (3,4 mm un año antes). El turismo contribuyó con un saldo de 7,3 mm (frente al de 6,2 mm del mismo mes de 2022), con un unas tasas de crecimiento del 15% en los ingresos y del 10% en los pagos.

Por su parte, los bienes y servicios no turísticos mostraron un déficit de 1,3 mm (frente al déficit de 2,8 mm de julio de 2022), con una tasa de variación interanual del -6% en ingresos y del -9% en pagos.

Las rentas primaria y secundaria registraron un déficit de 1,7 mm y la cuenta de capital presentó un superávit de 1,1 mm, ambos

cercanos a los niveles de julio de 2022.

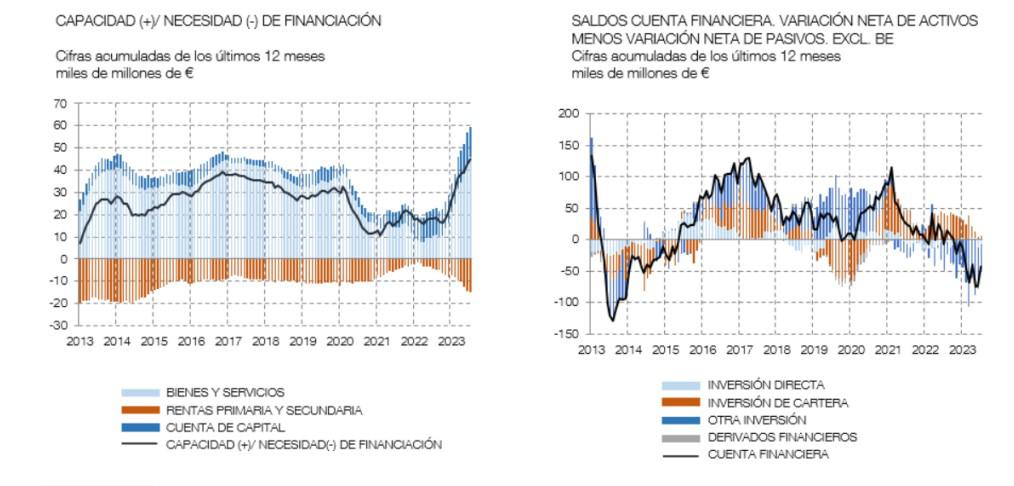

En términos acumulados de 12 meses, en julio de 2023, la capacidad de financiación se situó en 44,8 mm, superior a la de 17,9 mm acumulada en julio de 2022. Por componentes, el superávit de la balanza por cuenta corriente fue de 31 mm (6 mm en 2022). La reducción del déficit de bienes y servicios no turísticos (en 21,9 mm) y la ampliación del superávit del turismo (en 13,5 mm) superaron ampliamente a la

caída del saldo de las rentas primaria y secundaria (de 10,4 mm).

Por su parte, el superávit de la cuenta de capital continuó siendo elevado y se incrementó hasta los 13,8 mm (desde los 11,9 mm en julio de

2022).

La cuenta financiera excluyendo el Banco de España mostró un saldo de 6,5 mm en julio de 2023. La inversión directa (que incluye las transacciones entre empresas de un mismo grupo) contribuyó con un saldo de 4,2 mm, registrando un aumento de activos de 3,2 mm y una disminución de pasivos de 1 mm.

La inversión de cartera (que se materializa en valores negociables no incluidos en reservas ni en inversión directa) registró un saldo de 3,8 mm, con una mayor variación de activos (4,7 mm) que de pasivos (1 mm). Por su parte, la otra inversión (que incluye, fundamentalmente, préstamos y depósitos) presentó un saldo de -1,7 mm, con una disminución tanto de los activos (de 5,3 mm) como de los pasivos (de 3,5 mm), concentrada en ambos casos en el sector de las Instituciones Financieras

Monetarias.

El saldo de los derivados financieros fue de 0,3 mm. Finalmente, la cuenta financiera del Banco de España frente al exterior presentó un saldo neto de 4,6 mm.

En términos acumulados de doce meses, en julio de 2023, el saldo neto de la cuenta financiera excluyendo el Banco de España fue de -42,3 mm (-6,7 mm en julio de 2022). Por componentes, destacaron las entradas netas de capital de 37,9 mm de la otra inversión (resultado de un incremento de pasivos mayor al de los activos), que ya venían siendo de esa magnitud en julio de 2022 (42,8 mm).

La inversión de cartera presentó un saldo neto de 6,6 mm, frente a los 41,3 mm de un año antes, debido, sobre todo, al aumento de los pasivos (47,5 mm5

frente a 7,2 mm). Por último, el saldo de la cuenta financiera del Banco de España frente al exterior se situó en 90,2 mm (34,2 mm hasta julio de 2022).

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.