La jubilación activa, una modalidad de retirada del trabajo en la que es posible obtener

La jubilación activa, una modalidad de retirada del trabajo en la que es posible obtener

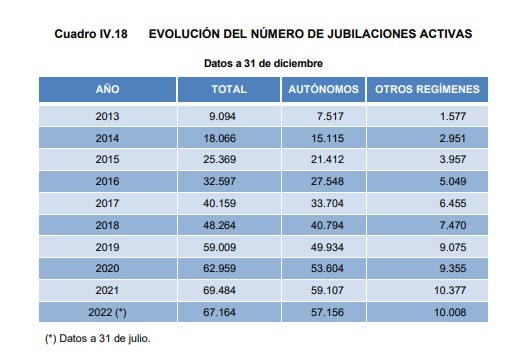

ingresos laborales compatibles con la percepción de la pensión, generó elevadas expectativas en 2013, cuando se aprobó su puesta en marcha. Diez años después, el panorama es bastante desolador: menos de 70.000 personas han recurrido a esta fórmula. Esto supone apenas el 1,15% de todos los pensionistas que cobran una jubilación, como destaca José Antonio Herce, socio fundador de Longevity & Retirement Income Solutions (LoRIS) en el Congreso Silver Economy en el sector asegurador, organizado por ICEA, Mutualidad de la Abogacía, y la Escuela de Pensamiento de la Fundación Mutualidad de la Abogacía.

El análisis de Herce, ‘Jubilación Activa o cómo estropear una gran figura previsional’, pone el foco en las restricciones que el Gobierno pone para la jubilación activa:

- Acceder a la Jubilación un año después de cumplir la edad legal de jubilación

- Alcanzar el 100% de la Base Reguladora

- Renunciar al 50% de la pensión ordinaria que corresponda (no para

autónomos con asalariados) - Pagar una Cotización de Solidaridad del 9% sobre una base de cotización

prefijada - Pagar la cotización por IT y AT y EP

Herce recuerda que la pensión de jubilación ordinaria ya es compatible con las de

supervivencia (hasta la pensión máxima, 42.823 €) y con ingresos ocasionales del trabajo hasta el salario mínimo interprofesional en base anual (15.120€ adicionales)

Y avisa: el coste directo de la jubilación activa resulta ser de ¡36.532€!

Estos datos explican que seis de cada siete jubilados activos sean autónomos, ya que los asalariados experimentan especiales barreras para acceder a esta modalidad.

España, a contracorriente

El socio fundador de LoRIS explica que numerosos países avanzados otorgan a sus trabajadores la plena compatibilidad de los ingresos laborales con las pensiones de jubilación, sin reducción ni pago de cotizaciones especiales, pero las restricciones son habituales. Algunos países ponen límites superiores a los ingresos laborales que se

pueden compatibilizar con la pensión al 100%. Otros permiten/obligan al pago de cotizaciones sociales, pero a cambio recalculan la pensión regularmente o al final de la fase de compatibilidad.

«En general, hay más restricciones cuando la jubilación es anticipada y menos cuando se produce después de la edad legal de jubilación. La tendencia, no obstante, es a flexibilizar estas restricciones», resalta José Antonio Herce.

España, en este sentido, va contracorriente. Desde la adopción de la jubilación activa en 2013 se han endurecido las condiciones, como el año de espera tras cumplir la edad legal o un punto más en la cotización de solidaridad.

«Seguir trabajando después de cumplir la edad de jubilación no es una opción atractiva para la inmensa mayoría de los trabajadores españoles, que están deseando jubilarse», subraya este experto. «Pero muchos trabajadores también desearían seguir trabajando si pudiesen percibir su pensión completa sin restricciones, con lo que sus ingresos aumentarían mucho. Los trabajadores deberían poder seguir prestando su experiencia y sus servicios si lo deseasen (en vista de la escasez de profesionales)», apunta.

Pero, mientras los autónomos con empleados no tienen problema en hacerlo si lo desean, obteniendo el 100% de su pensión, los trabajadores asalariados «encuentran una barrera adicional: la oposición de los empleadores, debido al excesivo coste laboral de sus empleados sénior», advierte Herce.

Propuestas

Para hacer más atractiva la jubilación activa, José Antonio Herce realiza varias propuestas:

- Aumentar la compatibilidad al 100%

- Eliminar el año de espera tras cumplir la Edad Legal

- Facilitar esta modalidad en casos de jubilación anticipada

- Reducir el Tipo de Cotización de Solidaridad

- Eliminar la jubilación forzosa: «es un derecho, no una obligación»

- Introducir un Contrato de Compatibilidad a la Jubilación Activa:

• Duración indefinida, sin indemnización por despido

• Sueldo base, sin complementos por antigüedad

• Recálculo de la pensión si el trabajador/empleador optan por pagar cotizaciones

sociales adicionales

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.